ターゲットイヤーファンドがどういった商品性を持つのかを理解するために、この記事ではターゲットイヤーファンドを模しての乱数シミュレーションを行ないます。

昨日の記事では、「ターゲットイヤーファンドの運用初期(株式中心で運用している時)に金融危機を経験すると、その後の損益は悪くなるかも」といった話を書きました。

この記事では、その金融危機を経験したら、ターゲットイヤーファンドは株式もののファンドと比べてどうなるのか、をシミュレートしてみた、という話です。

結論から言うと、運用初期の金融危機は大敵ではあるのですが、一方で最終的な運用着地点はあまりばらつかないのでは?という話も見えてきました。

★2つの投資信託の騰落率から、架空のターゲットイヤーファンドの基準価額を作る

- 資産運用に手間はかけたくない

- でも、投資信託選びはわからないし、リバランス(2つ以上の投資信託を運用した際に行なう配分調整のこと)とかできない

といった場合には、ターゲットイヤーファンドを選んでも良いかもしれませんよ!?

[スポンサーリンク]

ターゲットイヤーファンドは金融危機に弱い!?

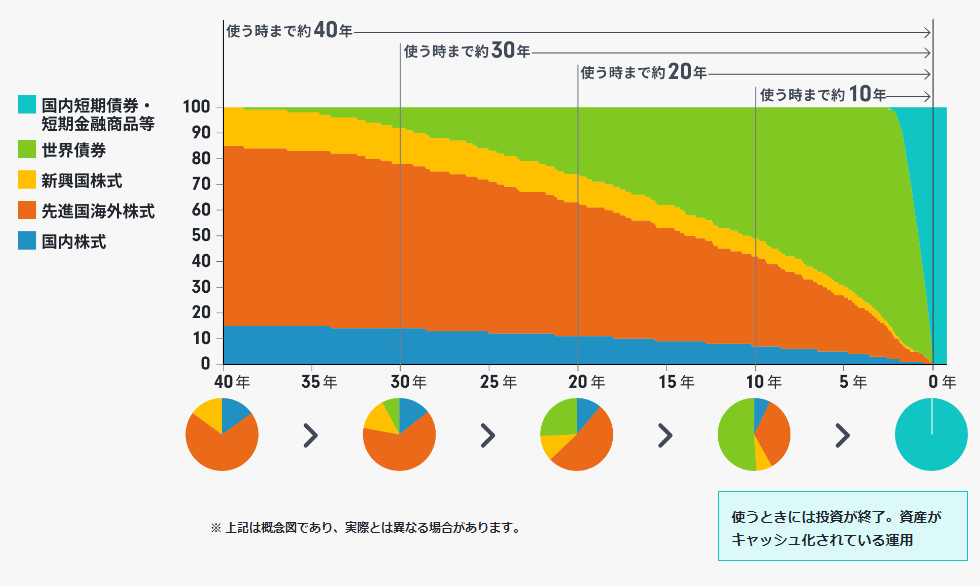

ターゲットイヤーファンドの特徴と言えば、

★ターゲットイヤーファンドの特徴

- 運用初期は株式やREIT(不動産投資信託)など、積極的なリターンを求める

- 運用後期は債券を中心に安定的な運用に移行する

という特徴があります。

出典:https://www.fidelity.co.jp/fij/fund/focus/tdf_LP.html

これは、若年のうちはリスクを結構とっても良い一方で、高齢になったらなるべくリスクを抑えて運用しよう、という人生のアセットアロケーションの移り変わりをファンド側で担当しているからです。そのため、ターゲットイヤーファンドの強みは、このファンドに投資してほったらかしておけば、年齢に合わせたアセットアロケーションの調整まで全部勝手にやってくれるところ、にあります。

このメリットは「投資は難しい」と考える初心者にとっては大きなメリットになるはずです。

一方、ターゲットイヤーファンドは株式やREIT中心に運用しているときに金融危機を経験すると、その後の運用に大きなダメージを与えるのは昨日の記事で紹介したとおりです。

ターゲットイヤーファンドは運用後期ほどローリスクローリターンな運用に移行しますので、受けた損失を回収するための「回復力」が弱くなってしまうためです。

これから述べる話は、もしもターゲットイヤーファンドを運用している最中に金融危機が生じたら、というものです。

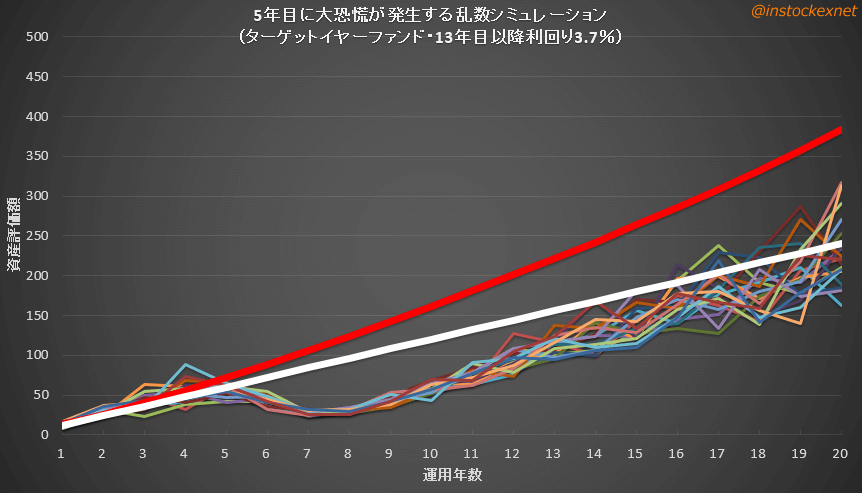

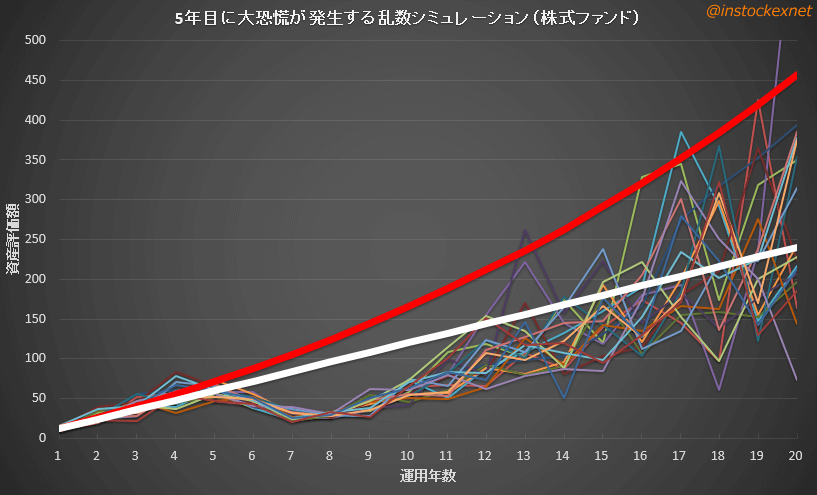

もしも、運用5年目に世界恐慌(1929-1932)クラスの株安が生じたら

では、ターゲットイヤーファンドを運用し始めて5年後に世界恐慌レベル(株価が8割下落)の株安が生じたら、ターゲットイヤーファンドの運用損益にどのように関わるか、を乱数にて考えます。実際にはターゲットイヤーファンドはバランスファンドの一種なので、株価が8割下落しても、基準価額も8割下落することはありえません。

が、計算の都合上、ここでは世界恐慌と同じ年次リターンになるものとして、計算を行ないました。

計算条件

ターゲットイヤーファンドに設定したリスクとリターンは以下の通り。

| 年数 | リターン | リスク |

|---|---|---|

| 1~3 | 5.8% | 17.5% |

| 4~6(※) | 6.0% | 14.3% |

| 7~9(※) | 4.9% | 11.0% |

| 9~12 | 4.6% | 9.3% |

| 13~20 | 3.7% | 6.9% |

※5年目から9年目のリターンは世界恐慌時代と同じものを与える(5年目:-17.17%、6年目:-33.77%、7年目:-52.67%、8年目:-23.07%)

★計算条件

- 毎月1万円の積立投資

- 運用期間は20年(積立額は240万円 = 1万円 × 12ヶ月 × 20年)

- 乱数は正規分布(投資信託の運用成績は正規分布にはならないので、このシミュレーションには再現性に限界がある)

運用結果

この条件で運用を行なうと、20年後の運用成績は以下の通りになります。

参考までに、初年度から20年目までターゲットイヤファンド1年目(リターン:5.8%)で運用した結果も載せておきます(以下、株式ファンドと呼びます)。

| 評価額 | 評価額 株式 |

|

|---|---|---|

| 積立元本 | 240万円 | 240万円 |

| 中央値 | 229万円 | 247万円 |

| 複利 (リスクゼロの場合) |

383万円 | 457万円 |

| 平均値 | 233万円 | 272万円 |

| 最頻値 | 230万円 (17個) |

233万円 (9個) |

| 最大値 | 395万円 | 1,013万円 |

| 最低値 | 124万円 | 66万円 |

| 20年後 元本割れの確率 |

61.0% | 46.7% |

| 標準偏差 | 40万円 | 121万円 |

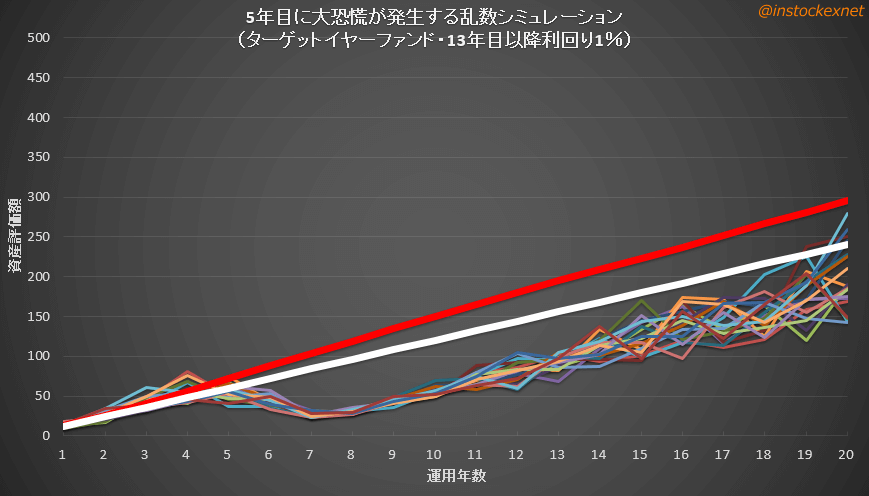

グラフにすると以下のような感じです。

★凡例

- 太い赤:ターゲットイヤーファンドの理想的な複利

- 太い白:投資元本(これを下回ると元本割れ)

- 細い線:乱数で得られた運用成績(1番から20番)

★凡例

- 太い赤:株式ファンドの理想的な複利

- 太い白:投資元本(これを下回ると元本割れ)

- 細い線:乱数で得られた運用成績(1番から20番)

この結果から言えることは特に以下のポイントなんじゃないか、と筆者は思います。

★乱数の結果からみる、ターゲットイヤーファンドの特徴

- 20年後の元本割れ率はターゲットイヤファンドのほうが高い(大きな損失を被るとカバーできなくなる)

- ターゲットイヤファンドは運用結果の標準偏差が小さく、20年後のばらつきが小さい

- 意外にも最頻値はターゲットイヤファンドと株式ファンドで大差ない

商品の特性上、仕方ないことですが、ターゲットイヤファンドは複利が効いてくるタイミング(5~10年目以降)で安定運用に移行すると、その後の損益のばらつきが小さくなります。そのため、金融危機での大ダメージを回復しにくくなる一方で、そこから大損する可能性もまた低くなります。

ある程度安定運用化してきたタイミングで、最終的な運用成績が予想しやすくなる特徴を持っている、と言っても良いと思います。その点、株式ファンドは起死回生の一発逆転の可能性もありますが、空振りに終わるかもしれないのも特徴ですね。

余談:もしも債券の利回りがもっと低ければ

2018年現在、(特に国内)債券の利回りは低いですし、かつてほど効率的な運用はしがたくなっています(シャープレシオが低くなった)。そこで、以下のような条件でも計算をしてみました。

| 年数 | リターン | リスク |

|---|---|---|

| 1~3 | 5.8% | 17.5% |

| 4~6(※) | 6.0% | 14.3% |

| 7~9(※) | 3% | 11.0% |

| 9~12 | 2% | 9.3% |

| 13~20 | 1% | 7.0% |

※5年目から9年目のリターンは世界恐慌時代と同じものを与える(5年目:-17.17%、6年目:-33.77%、7年目:-52.67%、8年目:-23.07%)

★凡例

- 太い赤:ターゲットイヤーファンドの理想的な複利

- 太い白:投資元本(これを下回ると元本割れ)

- 細い線:乱数で得られた運用成績(1番から20番)

この計算では、1,000個中934個のデータが元本割れに終わるなど、結構厳しいです。金融危機経験後にどれだけカバーできるかは、債券の利回りがどの程度か(シャープレシオが高いか)にかかっています。

とはいえ、20年後終了時点の標準偏差は32万円と、やはり運用損益自体は分散しがたい特徴も残っています。

ターゲットイヤーファンドは、株式中心に運用している時に金融危機のダメージさえ受けなければ、ある程度の利益と比較的想像しやすい「着地点」、つまり株式のリターンと債券のローリスクさを合わせもった商品なのだと改めて感じた次第です。

ターゲットイヤーファンドを含むバランスファンドの特徴でもありますね!

[スポンサーリンク]

まとめ

- ターゲットイヤーファンドの特徴は、あなたの人生にあわせて、ファンド側でアセットアロケーションを調整してくれるところ。これ一つでのほったらかし運用もOK

- 株式主体で運用しているタイミングで金融危機を経験すると、その後の回復力が悪く、元本割れで終わる可能性がある。「安定的な運用に達する前にある程度利益を確保できているか」が、ターゲットイヤーファンドの運用成否を分ける

- 運用結果の分散は低いので、最終的な着地点を想像しやすい。株式と債券の特徴をうまく併せ持っているとも言える

ちなみにターゲットイヤーファンドは、つみたてNISAやiDeCo(個人型確定拠出年金)で選ぶことができます。

あんまり人気がない(知名度がないので?)傾向にあるんですが、例えばiDeCoで定期預金運用しているよりかは選んだほうが良いと思いますよ!

ターゲットイヤーファンドの記事一覧はこちらから。