買った投資信託をどう生活に役立てていくかって関心ありませんか?

FIRE願望の投資家さんは「売るなんてとんでもない」って感じだと思いますが、一方で自動車を買い替えたり、教育費の元手にしたりするために投資信託を買う方も結構いらっしゃると思うんです。

そこで今回は、「5年後にまとまった出費を控えている状況」を念頭に、投資信託の比較的短期間の運用の商品選びや売り方等一緒に考えていきます(インスタでよく3年~10年ぐらいで売りたいって話を聞くので、今回は5年としました)。

最初に「失敗しない方策」を述べてしまうと、以下の2つがあるかなぁと思います。

★投資信託の短期運用で失敗を避けるために

- ローリスクローリターンな商品を選ぶ

- 売るタイミングを分割する(一括で換金しない)

以下、詳しく見ていきましょう!

[スポンサーリンク]

議論の前に

数年後の近い将来、確実に必要となるお金のための投資はあまり推奨されないことが多いです。これは投資信託の短期運用は、利回りの分布がギャンブル的な結果になりやすいためかなぁと個人的には思います。

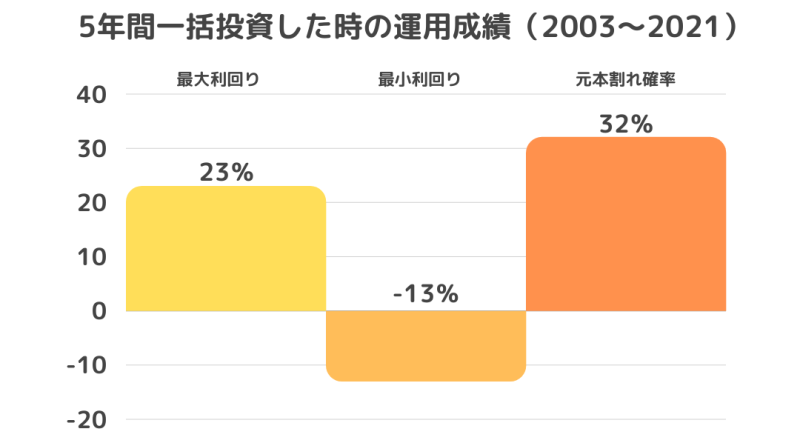

例えば、インデックスファンド海外株式(eMAXIS slim 先進国株式と同等の商品)を2003年から2021年のどこかで5年間一括投資し、一括で換金した時の利回りと元本割れ確率を簡単に示したものです。

ご覧の通り、5年間運用した時に「運が良かった時の利回りは23%、悪かった時の利回りは-13%」と利回りが大きくばらつきました。「長期投資なら利回り7%で増える」なんて言われますが、そのイメージとは結構違う結果かと思います。

また、元本割れで終わる確率が32%もありました。ここ2年ぐらいの相場からは想像つきませんが、逆にここ2年の相場が良すぎたんでしょうね笑。

というわけで本題。

短期運用時の2つの考え方

「短期投資は長期投資よりも利益を得て終わらせるのが難しい」との前提で、どうやって失敗を避けるかを考えると以下の2つの方法が出てくるかなぁと思います。

★投資信託の短期運用で失敗を避けるために

- ローリスクローリターンな商品を選ぶ

- 売るタイミングを分割する

ローリスクローリターンな商品を選ぶ

大きく値下がりしにくい商品を選べば、元本割れで終わっても大損にはなりにくいです。例えば、以下のような商品は債券を適度に含み、信託報酬も適度な水準かなぁと思います。

★債券を適度に含んだ商品を選ぶと、大きな値下がりを経験しにくい

- ニッセイ・インデックスバランスファンド(4資産均等型)

- 楽天・インデックス・バランス・ファンド(均等型)

- DCニッセイワールドセレクトファンド(標準型)

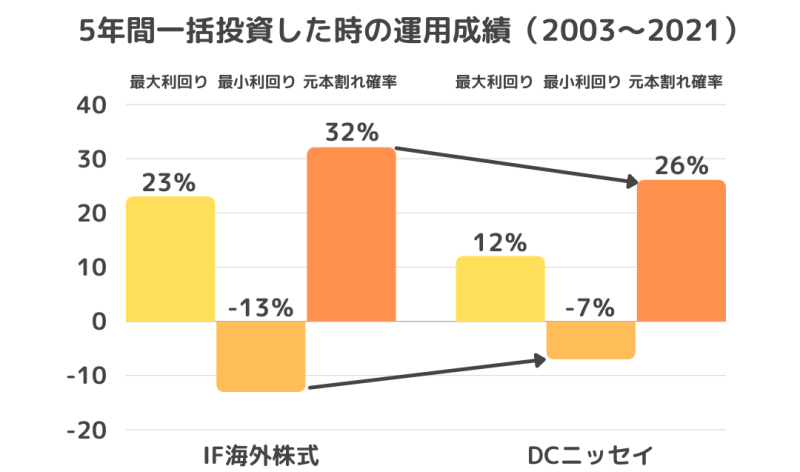

例えば、DCニッセイワールドセレクトファンド(標準型)を、先ほどのインデックスファンド海外株式と同じように2003~2021年のどこかで5年間運用した時の成績は以下の通りです。

債券比率を高めることで、大きく増える可能性は減りますが、大損して終わる可能性も減らせます。短期的に必要なお金は、このような保守的な運用を行うと、失敗しても計画が狂いにくくなります。

売るタイミングを分割する

もう1つは売るタイミングの分割です。例えば1年かけて12回に分けて売るなど、売るタイミングもバラバラにすれば、価格の影響を軽減できます。

買うときに積み立てるのと同じですね。

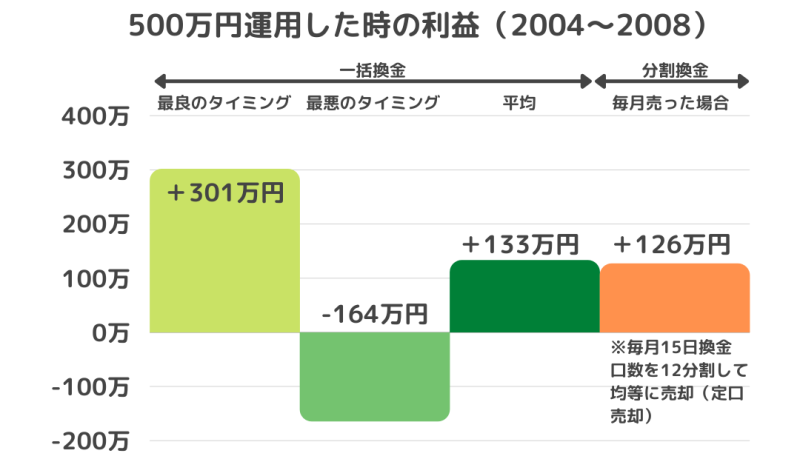

例えば、先ほどのインデックスファンド海外株式(emaxis slim 先進国株式と同等の商品)の例を再び見ていきます。2004年初に500万円一括投資し、5年目の2008年に一括または分割で売却するケースです。2008年のどこかで全額換金するケースと、毎月15日 × 12回に分けて売るケースで利益がどう変わるか比較しました。

2008年はリーマンショックがあった年。年初から年末に向けて、運用成績がどんどん悪化する年でした。このような場合でも、何度かに分けて売ると株価の大底で売る失敗を避けやすくなります。

なお、投資信託の売り方について、FIREをあまり意識しない方ほど、定額売却(毎月一定金額を売る考え方)を想定しやすいように思います。ですが、定口売却(毎月一定口数を売る考え方)や定率売却(資産のx%を売る考え方)のほうが良いです。

[スポンサーリンク]

まとめ

- 運用期間が短いほど、運用利回りはギャンブル的な結果になる

- ローリスクな商品を選び、株価が下落した時の大損の可能性を避ける

- 売るタイミングをばらばらにして、安値で売ってしまう可能性を避ける

というわけで、短期運用したい時は、商品選びや売り方をうまく考えると、大きく失敗する可能性を減らせます。直感的にはローリスクローリターンな商品を選ぶのが簡単ですが、筋の通った戦略としては売るタイミングでコントロールするのが正しい気もします。