つみたてNISAにはロールオーバーがありません。20年の非課税運用を終えた投資信託は「必ず」特定口座(または一般口座)に移動されます。

ロールオーバーを適用できるのは一般NISA(ただのNISA)です。

2020年4月よりつみたてNISAの制度が少し変わり、2042年まで投資信託を購入できるようになっています。そのため、2018年~2023年までに積み立てた投資信託については、非課税運用終了後に一度換金することで再投資可能です。

個人的にはロールオーバー対応や非課税期間(20年)の延長もちょっと期待するところですね。

では、一緒に詳しく見ていきましょう!

[スポンサーリンク]

ロールオーバーはないよ!残念

つみたてNISAにはロールオーバーはありません。金融庁のサイトや証券業協会のサイトにもそう書いてます。

つみたてNISA勘定は一般NISA勘定と異なり、ロールオーバー(非課税期間終了後、翌年の非課税枠を利用してつみたてNISA勘定での保有を続けること)はできません。

つまり、つみたてNISA口座で20年間運用した投資信託は「必ず」課税口座(特定口座・一般口座)に移管されます。そのまま延長保有はできません。

でも、つみたてNISAって延長になったよね??

2018年~2023年分の非課税運用が終わっても、まだ購入枠が残っている

つみたてNISAの5年延長を盛り込んだ法律が施行されましたので、記事執筆時点(2020年4月9日現在)で、つみたてNISAは2042年まで投資信託を購入できるようになりました。

ということは、たとえば2018年に積み立てた分は2037年に非課税運用を終えると、その時点でつみたてNISAの購入枠が5年分(200万円分)残っているのです。

運用を終えたものを売却し、手動で再投資

仮に一般NISA(2013年制定のもの)であれば、この時ロールオーバーを利用することで、5年間の延長保有が可能になります。ですが、上述の通りにつみたてNISAにはロールオーバーがありませんので、以下の手順で手動で再投資することになります。

★2037年に運用を終えた積み立てた投資信託を再投資する場合

- 2038年になると、2018年分が特定口座に移管される

- その投資信託を一度売却する

- 売却した代金で、2038年分の非課税枠を利用して積み立てを行い、そのまま20年間非課税運用する

残念ながら、非課税運用を終えて特定口座預りになった投資信託をつみたてNISA口座に移動したりすることはできません。

証券会社などの口座(特定口座、一般口座)に、現在お預けになっているETFや株式投資信託の分配金や売買益等は非課税となりません。

つみたてNISA勘定を設定した日以降、累積投資契約に基づいて新たに購入し、つみたてNISA勘定に受け入れたETFや株式投資信託について、そのETFや株式投資信託の分配金や売買益等が非課税の対象となります。

願望:将来的にはロールオーバーありに変わってほしい

できれば、つみたてNISAもロールオーバーが有効になってほしい気もしますね。

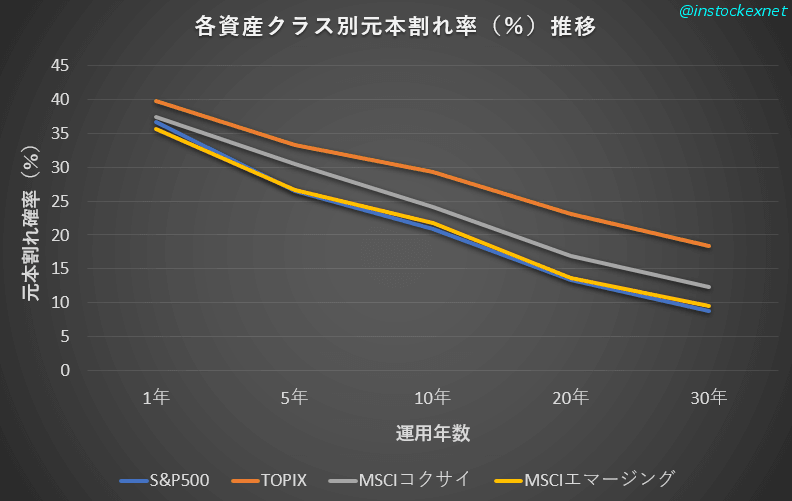

例えば、2018年に運用を始めた商品を2037年末時点でロールオーバーした場合、その商品は最長で約40年の運用期間を有することになります。将来は株価が上がると予想されるインデックスファンドで40年間もの長期投資を行った場合、元本割れで終わる確率はほぼゼロです。

以下は昔筆者が求めたものですが、20年→30年時点でも元本割れ確率が結構下がっているところに注目してほしいです。

出典:筆者作成

もっとも、40年運用するということは、2018年時点で30歳だったとしても、運用を終えるのは70歳です。もう人生をかけた、超長期投資ですね。

ロールオーバーと言わず、非課税期間20年を25年とか30年に変えるのも大歓迎ですよ!金融庁さん!!

[スポンサーリンク]

まとめ

- つみたてNISAにロールオーバーはないので、非課税運用を終えた分は必ず特定口座(または一般口座預かり)として移管されます

- ロールオーバーで2038年~2042年の非課税分を利用することもできません。仮に2018年~2023年に積み立てたお金を投資するにしても、かならず一度換金してから再投資に

- 個人的にはロールオーバーが欲しいというか、運用期限を20年から延ばしてほしい

この記事はサイト内検索で「ロールオーバー」と検索された方への回答でした。

ちなみに筆者は一般NISAからつみたてNISAに変更しています。この場合、一般NISAで買った商品をつみたてNISAにロールオーバーすることはできません。