質問をいただいたので検証してみたシリーズ。

定量積立と定額積立、資産形成に適した方ってあるんでしょうか?(※)

※筆者注:定量積立との表現なので、たぶん純金積立の設定方法かと思います

特に投資信託に限っては、特に意図せず定額積立を選んでいることが多いと思います。しかし、投資信託の買い付け方法には「定口買付」という手法もあって、毎月コツコツと定口で買い付けることも可能です。

★定額積立と定量積立の違い

- 定額:毎回の積立額が同じで、買い付ける量が変わる

- 定量(定口):毎回買い付ける量が同じで、積み立て額が変わる

じゃあ、定額と定量(定口)のどちらがよいの?ってお話。

結論を述べると、個人的には資産形成のしやすさを重視して、定額積立で良いと思います。

[スポンサーリンク]

定額積立のほうが効率が良い

インデックスファンド海外株式の過去の基準価額を利用し、全く同じ日に定額積立と定量積立(定口積立)をシミュレートしました。積立額に差異が生じるので、資産がどのくらい増えたかを指数化して比較しました。

出典:筆者作成

この結果では、定量積立(定口積立)よりも定額積立のほうが成績が優れました。

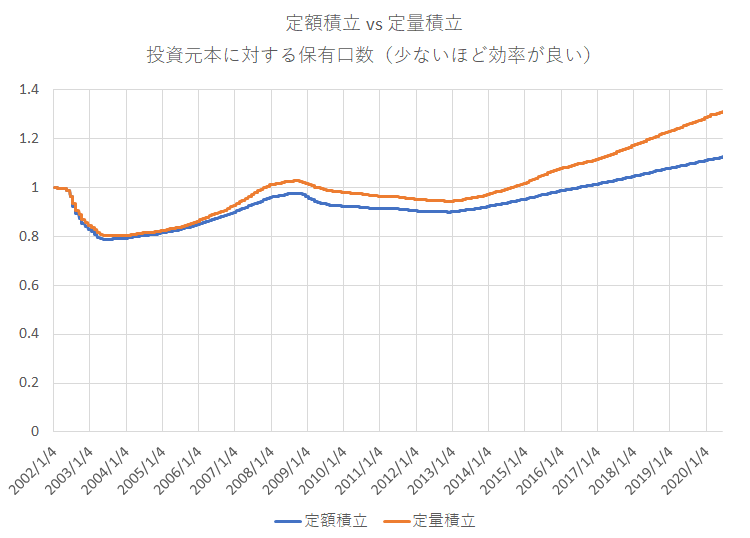

以下のグラフは投資元本に対する保有口数の量を求めたもので、より数値が小さいほうが効率よく口数を増やせたことを意味します。このグラフでは、定額積立がより効率よく口数を稼げたことを表します。

出典:筆者作成

投資信託も純金積立も、価格が上がったり下がったりしながらも、将来的には値上がりするとの期待感をもって投資する商品です。そのような値動きを前提にするならば、定量積立(定口積立)よりも定額積立のほうが効率よく投資できます。

なにより、冒頭で述べた通りに、定額積立は積立額を常に一定のままで継続できるのがいいですね。

定量積立(定口積立)を選ぶ場面

今回、この記事を書くために、「毎日1円ずつ価格が上昇する相場」と「毎日1円ずつ価格が下落する相場」の2つで毎月の定額積立と定量積立(定口積立)の比較を行いました。が、どちらのケースも「投資した元本に対して現在の評価益の大きさ(評価損の小ささ)」は定額積立が有利となりました。運用効率の良さは、定額積立のほうが上回るようです。

定量積立(定口積立)の場合、相場次第で最終的な積立金額が変わります。

たとえば永遠に上昇が続く相場では、定量積立(定口積立)の積立額は定額積立よりも絶対的な利益は多くなります(下表)。運用効率よりも利益の絶対的な大きさ(損失の絶対的な小ささ)に注目する場合には、定量積立(定口積立)のほうが良い場合もありそうですね。

| 定額 | 定量 | |

|---|---|---|

| 投資額 | 222万円 (1万円 × 222か月) |

272万円 |

| 評価額 | 266万円 | 322万円 |

| 1口を買うためのコスト (投資元本/口数) |

1.21 | 1.23 |

| 定額 | 定量 | |

|---|---|---|

| 投資額 | 222万円 (1万円 × 222か月) |

172万円 |

| 評価額 | 162万円 | 122万円 |

| 1口を買うためのコスト (投資元本/口数) |

0.75 | 0.77 |

繰り返すように、「資産形成の計画のしやすさ」という意味では定額で良いと思います。

[スポンサーリンク]

まとめ:定額積立をおすすめ

- 定額積立は1回あたりの積立額を固定するので、買い付ける数量が毎回異なる

- 定量積立(定口積立)は買い付ける数量を固定するので、1回あたりの必要な金額が異なる

- 運用効率が高いのは定額積立。資産形成の計画もしやすい

なお、ここまで投資信託の積み立てを前提に説明しましたが、純金積立も同じ理屈で説明できます。効率の良さを重視するなら定額積立で、絶対的な利益(損失)の大小に注目するなら定口積立です。