1988年以降の新興国株式とコモディティインデックス(S&P GSCI Commodity Total Return)の関係について紹介します。

結論から述べると、コモディティインデックスが上昇するほど新興国株式も上昇しやすいとの傾向がみられました。「資源価格はどうなるのか」との判断は、今後も新興国株式への投資是非を考える上で重要な事柄だと感じます。

以下、一緒にみていきましょう!

[スポンサーリンク]

1988年以降の株価と資源価格の推移

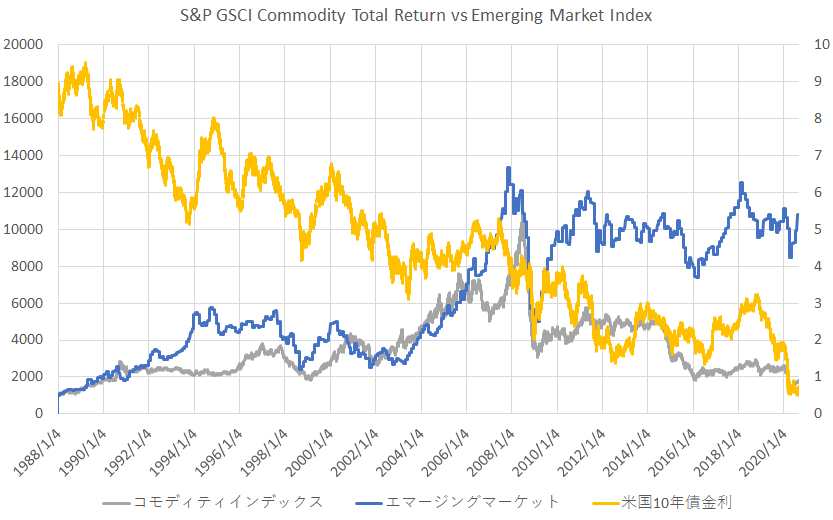

1988年以降の新興国株式とコモディティインデックスについて比較します。

★比較する指標

- 新興国株式インデックス(MSCI Emerging Market Index)

- S&P GSCIコモディティインデックス(S&P GSCI Commodity Total Return)※

- 米国債10年金利

※原油などのエネルギー資源や貴金属、農産物など、商品(Commodity)の価格から算出される指数

では、新興国株式とコモディティインデックスを比較したグラフです。

このグラフから、ざっくり以下の事柄を言えます。

★グラフから言えること

- 新興国株式インデックスとS&P GSCIコモディティインデックスの値動きは似ている

- 新興国株式インデックスとS&P GSCIコモディティインデックスの値下がりするタイミングでは米国債10年金利も下がっている(= 債券価格の上昇)

コモディティインデックスは資源を含む商品の価格を指数化したものですので、コモディティインデックスが上昇することで、新興国の景気も良くなり株価が上昇する(コモディティインデックスの下落は新興国の低迷につながる)との関係が見えます。

一方、新興国株式にもっとも多く含まれるのは中国株です。中国は資源を大量に購入する側で、資源価格は中国の景気動向にも影響を受けるとされています。つまり、新興国株式とコモディティインデックスはお互いに影響を与える関係です。

中国の資源消費量は、鉄鉱石や石炭、アルミニウムが世界最大、石油が米国に次ぐ第2位となっています。最大の消費国である中国の経済が減速すると、需要がぐっと減り、資源の下落がこれだけ大きくなることがわかります。

ちなみに10年債金利の上昇は、インフレの可能性も暗示します。金利が上昇し、インフレが起きることでコモディティインデックスも上昇し、新興国株に影響を与えるという関係もあるかもしれません。

余談ですが、この図は「新興国株式は高成長を期待できるから投資する」との解釈を否定するものかもしれません。新興国株式は良くも悪くも資源価格に左右されており、「将来の資源価格の上昇を予想するなら買い」との解釈のほうが正しい気もします。

[スポンサーリンク]

まとめ

- 新興国株式インデックスと、商品価格の動向を示すS&P GSCIコモディティインデックスの値動きは似ている

- 新興国株式でもっとも比率の高い中国は資源を消費する側。そのため、中国の景気動向がコモディティインデックスに影響を与えている側面もある

- 新興国の高い成長率は、資源を大量に消費する = 資源価格が上昇し、新興国が潤うとの関係の中に表れているのかも

この比較は、2020年にバフェット氏が金鉱株や日本の商社を買ったことを受けて、「近い将来での商品価格の上昇を見込んでいるのでは」との話から生まれました。シンプルな話ではないでしょうが、商品価格の上昇を新興国株式でヘッジするという考え方はできるかなぁとは思うところです。

類似の比較である以下の記事もどうぞ。

投資の是非は以下の記事をご覧ください。