よく、投資初心者向けの資産運用ガイドや書籍には、「株式と債券をバランスよく保有し、リスクとリターンを調整しましょう」とか、「債券も持つことでリスク分散しましょう」みたいなことが書かれています。

しかし、2018年から始まったつみたてNISAに限って言えば、選択できる商品の大半は株式100%で運用する商品ばかりで、債券100%で運用する商品は対象外。

バランスファンドカテゴリの一部に、債券比率の高い投資信託が一部含まれている程度です。

つみたてNISAでは、当たり前のように債券に投資できないのです。

その商品ラインナップを見て、資産運用ガイドには債券にも分散投資しろと書いてるし、つみたてNISAでも債券にも投資した方が良いのではないか?と疑問に感じませんか。

もしそうなら、この記事で債券への投資が必要かどうかを一緒に議論しましょう。

最初に述べておくと、筆者はつみたてNISAでわざわざ債券(債券を含むバランスファンド)を買う必要はないと考えます。

[スポンサーリンク]

つみたてNISAで債券に投資できない理由

つみたてNISAで債券に投資できない理由は、別サイトの記事でまとめました。

- 非課税枠のメリットを生かせない

- 日本銀行の金融緩和で市場が歪んでいる

- 利回りが日本銀行の目指すインフレ率に及ばない

他にも、

積立NISAって金融庁が日本の成長戦略として株を買って欲しいという制度なんですよね。家計にとっては株式投資を通じて資産を増やして欲しいし、投資先となる日本の企業も後押ししてくれるんじゃないかというのが背景にある制度だと理解しました。

といった考えもあります。

これらも踏まえて、つみたてNISAで債券投資が不要な理由を紹介します。

つみたてNISAに債券投資は不要な理由

株式で運用すれば、いずれ元本は割れなくなる(はず)

株式市場の将来が過去の延長であるとするならば、株式に投資すれば「絶対」勝てるからです。

いや、絶対って言い切ると金商法(金融商品取引法)の「断定的な判断の提供」になるので、絶対とは言ってはいけないのですが、少なくとも過去の相場を見る限りは絶対勝てたからです。

- 運用1年目での成功確率は50~60%程度

- 運用10年目での成功確率は55~95%程度

- 運用20年目での成功確率は~100%

- 運用30年目での成功確率は~100%

と、運用年数1年目がもっとも成功確率が悪く、それ以降はだんだん高くなる傾向にあります。

市場にもよるものの、株式の年平均リターンはだいたい+5〜+6%前後で、長い目でみればリターンが積み上がることで、元本割れしにくくなるためです。

実際、米国株式はたびたび株価の大幅の下落を経験しているものの、過去200年間一貫して上昇を続けています。

長期なら株式投資がベスト 碩学が読む市場の先行き | NIKKEI STYLE

日本株式の株価だって、バブル崩壊までの130年間は、ほぼ右肩で上がってきたのです。

130年間の超長期株価チャートから分かること | The Capital Tribune Japan

このように、株式市場に投資していれば、投資直後は元本割れを経験したとしても、ある時期から元本は割れなくなります。

だから、債券を選ぶ必要がないのです。

株式なら、つみたてNISAの恩恵を最大化できるから

つみたてNISAの恩恵は、最大800万円の投資に対し、いくら利益を獲得できたかで決まります。

例えば、

- A:800万投資して、現在の評価額が1000万円(含み益は200万円)

- B:800万投資して、現在の評価額が1200万円(含み益は400万円)

だった場合、両者の節税額は、

- A:約40万円

- B:約80万円

と、Bのほうがより高い恩恵を受けれます。

教科書通りに考えるならば、より高いリターンを得られる金融商品は、債券ではなく株式ですから、株式のほうが期待できる節税効果は高くなりそうだ、と言えます。

債券市場は「教科書通り」ではないから

日本は特に顕著ですが、2018年現在の債券市場はどこも債券価格が高く(金利が低い)、「これから債券価格が上がるぞ」といった期待ができません。

債券価格が下落(金利は上昇)すると、当然投資信託の評価額も下落しますので、あなたの損失につながります。

「ローリスクな運用をしたいなら債券に投資しよう」が成立しない点で、なかなか困ったところです。

なお、債券は20年後の期待リターンもマイナスになる可能性がありますので、その点もネガティブな判断になります。

それでも債券に投資したい場合

資産運用本の「年齢別ポートフォリオ」を参考にしたい場合

上記のような理由を述べても、「いや、xxさんの資産運用本にはxx歳の時に株式xx%、債券xx%と書いてるから」と債券投資の必要性を考える方はいらっしゃるはず。

そこで、では「つみたてNISAでは債券を購入できないが、株式と債券を組み合わせて運用したい場合、その組み合わせ(アセットアロケーション)はどうすればよいか」もちょっと紹介します。

なお、以下の記事では「株式のリスクは大きすぎて不安になるよ」って方は、債券を含むバランスファンドを選択すれば良いと紹介しているので、今回はもうちょっと別の話を書きます。

というか、本来はこれから述べる方法が正しい資産運用の考え方です。

「つみたてNISA」を使わずに債券に投資する

本来、「資産運用 = つみたてNISA」ではないので、つみたてNISAの中だけでアセットアロケーションを考える必要はありません。

何が言いたいかというと、例えば、

場当たり的に商品を選んでしまったケース

- つみたてNISA:リスクが高いのはいやだから、債券の多いバランスファンドを買おう

- 証券口座(特定口座):リスクが高いのはいやだから、債券の多いバランスファンドを買おう

といった場当たり的な商品選定を行うと、今どのぐらいのリスクを取っていて、将来どの程度のリターンを期待できるかがわかりにくくなります。

加えて、期待できる利益の少ないバランスファンドを選んでいるので、つみたてNISAの非課税メリットを十分に生かせない可能性もありますね。

そこで、以下のようなアセットアロケーションを考えます。

全体のバランスを考えたケース

- つみたてNISA:高いリターンを見込める、株式で運用する投資信託に積み立てよう

- 証券口座(特定口座):元本割れリスクの低い、個人向け国債を買おう

これならば、つみたてNISAの非課税メリットも最大限に生かせますし、投資している商品の保有割合も、つみたてNISA口座と特定口座への投資額でコントロールすれば良いのです。

つみたてNISAは、口座内でのリバランスに向いておらず、商品のスイッチングもできませんので、できるだけつみたてNISA口座の商品には手をつけず、特定口座の投資額(個人向け国債の保有量)を調整することで、債券との比率をとれば良いと考えます。

ついでに個人向け国債なら、日本の金融政策を意識する必要はありませんね。

下手な国内債券ファンドを購入するよりも安心なわけです。

結局言いたいのはこれ

- 資産運用をつみたてNISAだけで完結させるなら、債券はつみたてNISA対応のバランスファンドを通じて投資すれば良い(ただし、債券は不要と考えるならば、バランスファンドを買う必要はない)

- 資産運用で、つみたてNISA以外にも使うならば、債券は個人向け国債などを購入し、つみたてNISAでは株式ファンドを選ぶ

証券口座、特にネット証券を利用すれば、つみたてNISAとそれ以外の金融商品の売買は簡単なので、つみたてNISA口座を含めた全資産でアセットアロケーションを組むことを考えれば良いと思います。

一方、銀行のように様々な金融商品へのアクセスビリティが悪い場合(いちいち窓口での手続きが必要な場合)は、つみたてNISAの口座内で資産運用を完結させたほうが簡単なので、債券を含むバランスファンドを買うのも1つの手になります。

それでも、つみたてNISAで債券に投資したい!

債券比率の高いバランスファンドを選択することで、擬似的に債券に投資するのと同じような効果を得られます。

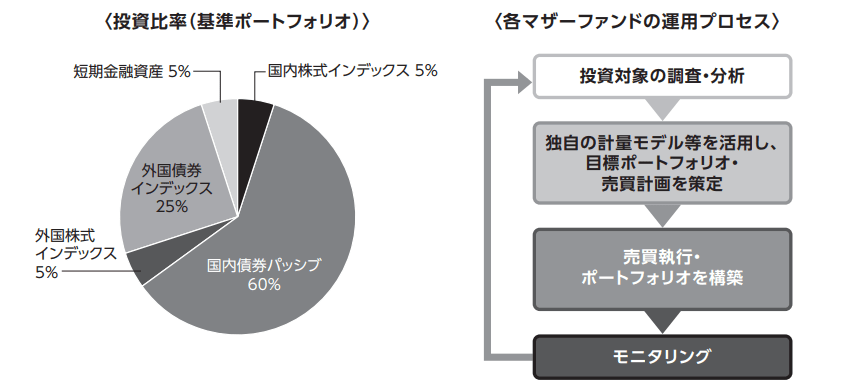

例えば、DCニッセイワールドセレクトファンド(安定型)はつみたてNISAの中でも特に債券比率の高い商品の1つです。

出典:https://www.nam.co.jp/report/pdf/mo121718-1.pdf

ご覧のように、国内債券と外国債券の比率で85%に達します。

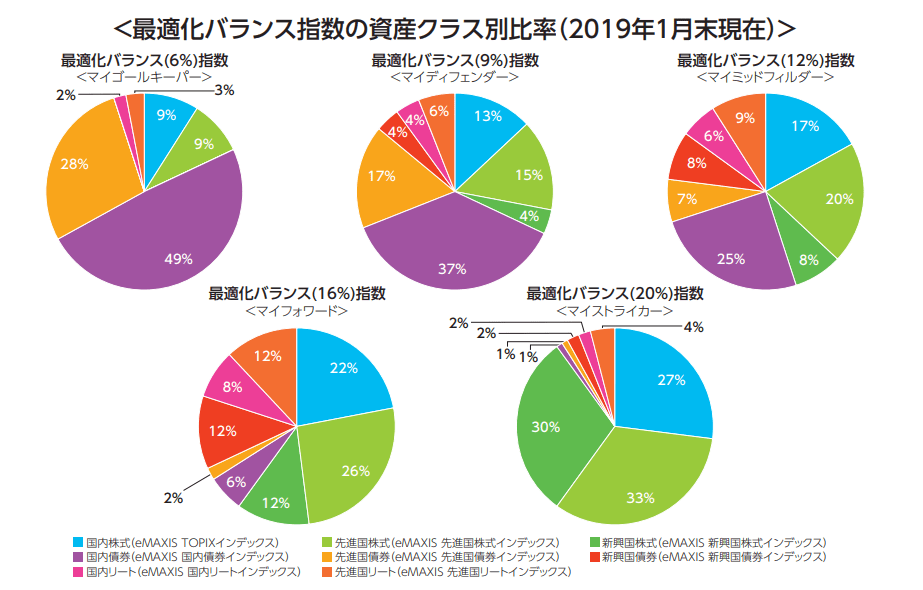

マイゴールキーパーも債券比率の高い投資信託の1つです。

出典:https://emaxis.jp/pdf/koumokuromi/261436/261436_20181026.pdf

[スポンサーリンク]

まとめ

- つみたてNISAを使って、債券への投資は不要。そもそも債券に投資できるファンドは限られているし、株式に投資しておけば勝てる可能性は高い

- つみたてNISAでの非課税の恩恵を最大限に活用するなら、最も大儲けを期待できる商品を購入する。それが株式に投資するファンド

- それでも債券投資の必要性を考えるなら、つみたてNISA以外で購入することを考える。例えば、特定口座で個人向け国債を買い、つみたてNISAの積立額でバランスを取ればよい

よくありそうな失敗として、あなたが、「つみたてNISA おすすめ」「iDeCo おすすめ」と、その都度おすすめ商品を選んでいるならば、上述の通りに場当たり的な配分になっている可能性があります。

それらをうまく調整してやれば、つみたてNISA口座で債券を買う必要は無くなるかもしれません。

上述の通り、つみたてNISAやiDeCoのような税制優遇口座で、債券のようなあまり儲からない商品を買っても節税メリットを生かせません。

それでも債券投資を必要だと考えるなら、個人向け国債一本に絞ることはできないかを検討することおすすめします。