この記事では、つみたてNISAを利用している方が、さらに投資をしたいときにどうするか?を考えます。結論から述べると、以下のような投資はいかがでしょうか。

★つみたてNISAと合わせて利用したい投資

- iDeCo(個人型確定拠出年金)で投資信託を購入

- 課税口座(特定口座)で投資信託を購入

- 課税口座(特定口座)でETF(上場投資信託)を購入

- 上級編:課税口座(特定口座)で個別株を購入

個別株を除くと、つみたてNISA対象投信と商品の特性が同じなので、つみたてNISAで学んだ知識を利用して商品を選べるものになっています。

今回この記事を書こうと思ったのは、「つみたてNISA(つみにー)以外には何かオススメの投資はありますか」と問われたから。

ツイートを拝見する限りはまだお若い様子なので、自身の経験や知識にお金を投じるのも一興だと思います。副業とか語学とか

金融商品で言えばiDeCoとか米国ETFとかいいと思いますけど、つみにー満額で利用できるようになってから検討しても遅くないです

— みらい@招財進寶🇨🇦 (@instockexnet) September 2, 2019

単に「オススメ」と言われても判断に悩みますが、今回は「投資そのものに強い関心は無いが、余剰資金も投資しておきたい」という方向けに考えました。

そもそも、投資に強い関心がある方はこのような記事を読まずにご自身で選んでしまうのでw

では一緒に見ていきましょう!

[スポンサーリンク]

そもそも、つみたてNISA以外の投資は必要か

つみたてNISAだけでも十分

何を投資の目的にするか次第ですが、例えば老後までに2000万円の資産を投資だけで作ろうとすれば、つみたてNISA以外の投資も必要です。

しかし、「あれこれ投資をする」ということは、それだけリスクを取る(資産の値動きが大きくなる)ことなので、「投資慣れ」していないとキツイと思うんです。そのため、多くの方は定期預金を中心につみたてNISAをやるぐらいで十分だと思ってます。

次の投資を考える前につみたてNISA満額利用を

というわけで、つみたてNISAの次の投資を考える前に「つみたてNISA」の満額利用(年間40万円)を目標に投資しても良いと思います。

正直なところ、毎月数千円をちまちまと分散投資しても、金銭的リターンは限られます。効率的にリターンを得るために、最初はつみたてNISAの満額利用をオススメします。

つみたてNISAの次に考えたい投資先

ここでは、つみたてNISAの延長で(手間をかけずに)取り組みやすい商品をピックアップしてみました。

iDeCo(個人型確定拠出年金):65歳まで働くことを前提に

つみたてNISAと制度的に似ていて、かつ税制優遇もあるのがiDeCo(個人型確定拠出年金)です。

iDeCoはつみたてNISAとセットで利用することで、以下のようなメリットがあります。

★つみたてNISAとiDeCoを併用するメリット

- つみたてNISAでは購入できないアセットクラス(債券など)をカバーできる

- 所得控除を利用して節税しながら資産増加を目指す

一方、iDeCoは60歳以降まで原則解約できませんので、「今後も今のライフスタイルを続け、65歳前後で引退する」というライフプランの方に向いています。「アーリーリタイア(FIRE)」したい方はiDeCoよりも別の金融商品を選んだほうが良いです。

投資信託:つみたてNISA口座のバランスを取る形で債券ファンドを買う

課税口座(特定口座)で投資信託(インデックスファンド)を購入するのも1つの手です。考え方はiDeCoのケースと同じで、例えばつみたてNISAでは買えない商品を購入します。

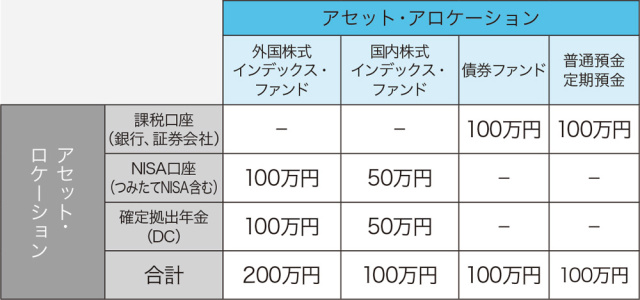

例えば、以下のようなアセットロケーション(資産配置)を考えます。

★つみたてNISAと特的口座の「アセットロケーション(資産配置)」

- つみたてNISA口座:eMAXIS slim 先進国株式インデックス

- 特定口座:eMAXIS slim 先進国債券インデックスやeMAXIS slim 国内債券インデックス

アセットロケーションとは金融資産の置き場のことで、つみたてNISAやiDeCoのような非課税口座には、より大きな利益を見込める商品(ハイリスクハイリターンな商品)を配置し、課税口座には損をしにくい商品(ローリスクローリターンの商品)を置こうという考え方です。

出典:https://dime.jp/genre/726391/

★アセットロケーション(資産配置)を考えるメリット

- 非課税額を最大化して、お得さを享受する

- 特定口座で「売りやすい」商品を買っておくことで、暴落時の追加投資の資金源に

- 債券ファンドを買うことで、つみたてNISAの値動きの大きさをカバー

このような、資産配置を考えたアセットアロケーションを作っておくと、例えば「暴落で株価が安くなった時に、特定口座で買っている債券ファンドを売却して、ボーナス積み立てでつみたてNISA口座に追加投資」みたいな運用もできます。

加えて、債券が値下がりの「クッション」になりますので、資産の大きな変動をコントロールしやすいのも1つのメリットです。

ETF(上場投資信託):つみたてNISAの「つまらなさ」をカバー

ETFの多くはつみたてNISA対象投信と同じインデックス運用(国内ETFはインデックス運用のみ)を行なっており、それでいて年に1回か数回分配金を出す、という特徴があります。

つみたてNISAは原則分配金も株主優待もない「苦行(笑)」(下記記事参照)なので、ETFを購入して分配金を得るのも、投資を続けるモチベーションになると思います。

ETFには国内ETFと海外ETFがありますが、なじみやすいのは国内ETF、種類が豊富なのは海外ETFです。個人的には、最初は国内ETFからでよいと思います。

各投資のメリット・デメリットまとめ

| メリット | デメリット | |

|---|---|---|

| iDeCo | つみたてNISAと似ている 節税メリットあり |

資産の取り崩しは60歳以降 アーリーリタイヤには向かない |

| 投資信託 (特定口座) |

債券ファンドを買える ポートフォリオのリスク管理に使える |

節税メリットはない |

| ETF (特定口座) |

分配金をもらえる 海外ETFは商品種類が多い |

節税メリットはない |

これ以外にも、個別株投資(いわゆる普通の「株式投資」)を始めてみても良いと思います。ネオモバやフロッギー、ワンタップバイのような数百円から投資できる少額投資サービスの利用もオススメです。

別に金融商品への投資に限らなくてもいい

ちょっと前にこんな記事がTwitterで話題になりました。

つみたてNISAなどの制度も知っています。でも、ずっと積み立てて、20年後、58歳になったときに増えていたとして、よくて利回り3〜4%、年間上限40万円だから、20年間で800万円投資しても複利で1,600万円くらいにしかならないでしょう。はっきり言って、損ですよ。仕事のパフォーマンス次第で、年収はこれから45歳までの7年間で300万円くらいは変わりますから。そうすると、そこから58歳まで、それ以上給与が上がらないとしても(上がるだろうけど)4,200万円も差が出る。だったら、今は投資よりも自身のパフォーマンスを上げることに集中して、仕事を頑張ったほうがいい

出典:つみたてNISAは「割に合わない」とサラリーマンが思うワケ | 幻冬舎ゴールドオンライン(2019年8月21日)

時々、投資と転職・起業のリターンを比較して、「自己投資(起業)が儲かる」とドヤってる人もいますが、考え方は正しいと思います。しかし、リスクの大きさが異なるので、よりリスクの高い後者が利益も大きくなるのは当然です。

結局のところ、つみたてNISAも副業も「お金がほしい」というモチベーションなので、その目的を達成できればいいんですよね。向き不向きがありますから、自身の最適な方法を選べば良いと思います。

筆者のカナダ旅行だって自己投資なんですよ!自己投資!

[スポンサーリンク]

まとめ

- つみたてNISA同様に税制優遇を利用して投資できる商品にiDeCo。投資信託やETFを選んでおけば、つみたてNISAの知識を活かして商品を選択できる

- つみたてNISAの次を考える前に、つみたてNISAの非課税枠をすべて使い切ってからでも遅くは無い

- 起業や転職、自己投資など、金融商品への投資に限る必要は無い。どうすれば効率的にお金を得られるか、を考えたい

余談:筆者はこうしている

つみたてNISA以外の投資にはiDeCoや個別株を利用しています。

多くの方が「手間をかけずに投資を長続きさせるためのモチベーション」を考えた際には、ETFなど定期的な「目に見える収入」を期待できる商品を選ぶと良いかもしれませんね。