ニッセイアセットマネジメントのインデックスファンドシリーズと言えば、「ニッセイ外国株式インデックスファンド」が有名ですが、ニッセイ外国債券インデックスファンドも資産運用の脇を固めるために知っておきたい商品の1つです。

この記事では、ニッセイ外国債券インデックスファンドの特徴と、投資する上で知っておきたいポイントや注意点を紹介。また、乱数シミュレーションや過去の実績から求めた将来成績と損失額の予想数値も併せて紹介します。

[スポンサーリンク]

ニッセイ外国債券インデックスファンドとは

出典:ニッセイ外国債券インデックスファンド目論見書

ニッセイ外国債券インデックスファンド(協会コード:2931213C)は、ニッセイアセットマネジメントが運用する投資信託です。

ニッセイ外国債券インデックスファンド | ニッセイアセットマネジメント

低コストインデックスファンドシリーズ「購入・換金手数料なしシリーズ」の1つですが、つみたてNISAでは債券ファンドが採用されていないこともあって、つみたてNISAの対象からは外れています。

こだわりのインデックスファンド 購入・換金手数料なしシリーズ

購入・換金手数料なしシリーズの代表的商品「ニッセイ外国株式インデックスファンド」は別の記事で紹介しています。

信託報酬や純資産などの基本情報

情報は2019年9月4日現在。マザーファンドの情報は2017年11月20日現在。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.1512% 0.236% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイAM公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

112億円 177億円 |

| 直近分配金 | 0円 |

| SBI証券ランキング つみたてNISA 設定件数 |

対象外 |

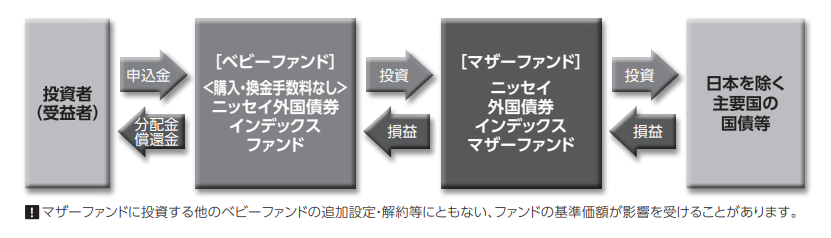

ニッセイ外国債券インデックスファンドのマザーファンドはニッセイ外国債券インデックスマザーファンドといい、つみたてNISAの対象商品である<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)や、個人型確定拠出年金(iDeCo)向けのDCニッセイ外国債券インデックスなどと共有しています。

2019年6月27日に信託報酬引き下げ!

ニッセイ外国債券インデックスファンドは2019年6月27日に、信託報酬0.17%(税別)から0.14%(税別。税込みで0.1512%)に引き下げられました。

分配金・配当金

ニッセイ外国債券インデックスファンドは分配金を出すタイプの投資信託ではありませんので、2014年以降の決算での分配金実績はありません。

先進国債券に投資する低コストファンドの代表格!

ニッセイ外国債券インデックスファンドの投資先は、日本を除く先進国債券で、主にアメリカやEU諸国(ドイツやイギリス、フランスなど)の国債に投資しています。日本を除く先進国債券に投資する商品には、

- eMAXIS slim 先進国債券インデックス

- たわらノーロード 先進国債券

- Smart-i 先進国債券インデックス(為替ヘッジなし)

- iFree 外国債券インデックス

- 三井住友・DC外国債券インデックスファンド

など、有名なインデックスファンドシリーズからそれぞれライバル商品が販売されています。

| 信託報酬 | 純資産 | |

|---|---|---|

| eMAXIS slim | 0.1512% | 54億円 |

| 購入換金手数料なし | 0.1512% | 112億円 |

| たわら | 0.1836% | 92億円 |

| Smart-i | 0.1836% | 2.6億円 |

| iFree | 0.1944% | 16億円 |

| 三井住友 | 0.2268% | 629億円 |

2018年6月4日現在、ニッセイ外国債券インデックスファンドは最も純資産の豊富な先進国債券ファンドです。今後信託報酬の引き下げで、再び低コストなファンドの1つになりますから、先進国債券ファンドから1つ選択するならば、ニッセイ外国債券インデックスファンドを選ぶのがベストです。

ニッセイ外国株式インデックスファンドとの違い

念のため、ニッセイ外国株式インデックスファンドとの違いも紹介しておきます。

- ニッセイ外国株式インデックスファンド:投資先は日本を除く先進国「株式」。株式なので、債券に比べハイリスクハイリターン

- ニッセイ外国債券インデックスファンド:投資先は日本を除く先進国「債券」。債券なので、株式に比べローリスクローリターン

ニッセイ外国債券インデックスファンドに設定来(2014年1月~)から毎月1万円積み立てていたら?

ニッセイ外国債券インデックスファンドに2014年1月から2018年5月末の毎月15日に、毎月1万円ずつ積み立てを行っていると、2018年6月9日現在では-3,533円の損失になります。

| 積立回数 | 53回 |

| 積立金額 | 530,000円 (毎月10,000円 × 53回) |

| 時価 (2018年6月9日時点) |

526,457円 |

| 評価損益 (時価 – 積立金額) |

-3,533円 |

今後の相場の回復に期待ですね!

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、ニッセイ外国債券インデックスファンドに20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

ニッセイ外国債券インデックスファンドのリスクとリターン

myINDEXからリスクとリターンを引用して計算します。

ニッセイ外国債券インデックスファンドのベンチマークである「シティグループ世界国債インデックス(除く日本)」の過去20年間の運用成績は、

- リターン:4.0%

- リスク:10.5%

でした(2018年5月30日現在)。

- リターン:年利回りのこと

- リスク:リターンの標準偏差(1σ)のことで、リスクが大きいほど、リターンの触れ幅も大きくなります

今回は信託報酬(0.1836)を引き、

- リターン:3.8164%(4.0% – 0.1836%)

- リスク:10.5%

にて計算します。

計算結果:20年後の推定成績

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 895万円 (+655万円) |

| 最低評価額 | 108万円 (-132万円) |

| 平均評価額 | 366万円 (+126万円) |

| 元本割れ回数 | 102回 |

| 元本割れ確率 | 10.2% |

20年後の成績は240万円の積み立てに対し、108万円~895万円となりました。

平均値を利用した利回り計算では、実質的な利回りよりも高く見積もられやすいため、実際には20年積立投資して250〜300万円程度になれば良い成績だと考えます。

ニッセイ外国債券インデックスファンドの「見込み最大損失額」

myINDEXのリスクとリターンを使って、ニッセイ外国債券インデックスファンドに投資した時に生じうる「見込み最大損失額」を算出しました。

将来、「リーマンショック級の下落」を経験した際に、1年間で投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 3.8164 |

| リスク(%) | 10.5 |

| 見込み最大損失額 (投資額の%) |

17 |

計算上、ニッセイ外国債券インデックスファンドは、1年間で投資額の17%の評価損を抱える可能性があります。

仮に100万円積み立て後に酷い相場を経験すると、1年後に83万円になっている計算です。

参考までに、myINDEXのデータによると、2008年のシティグループ世界国債インデックス(除く日本)は、年間で-15%の値下がりでした。

債券なのに値下がりするのはなぜ?

ニッセイ外国債券インデックスファンドが値下がりする理由は以下です。

- 円高・円安に伴う時価評価額の変動

- 債券価格と金利の関係による時価の変動(金利が上がると債券価格は下がる)

ニッセイ外国債券インデックスファンドは海外債券から構成されますので、円高になると基準価額は下がり、損失を抱える可能性があります。

また、2018年5月末にイタリア国債の金利が急上昇しましたが、このような金利上昇も基準価額の下落要因です。

イタリア10年物国債利回りは29日に一時3.4%近辺に上昇し、4年2カ月ぶりの高水準を付けた。2年債利回りも上昇、2.8%前後と13年以来の高さまで上昇する場面があった。政治の先行き不透明感から株式も売られ、主要株価指数のFTSE・MIBは一時前日比3%超安に沈んだ。

イタリア国債の急落(筆者注:これは国債価格の下落)を受け、リスクを回避する動きが強まったことで通貨ユーロは急落した。

出典:イタリア国債急落 長期金利一時3.4% 政局混乱を懸念 | 日本経済新聞

ニッセイ外国債券インデックスファンドへの投資はオススメか

つみたてNISAでは株式インデックスファンドを選びますので、つみたてNISA以外でローリスクの商品をアセットアロケーション(資産のポートフォリオ)に加えたい場合に、ニッセイ外国債券インデックスファンドは候補の1つになります。

ただ、筆者個人は、

- つみたてNISAで、株式インデックスファンド(例えばニッセイ外国株式インデックスファンド)

- あとは安全資産として個人向け国債か定期預金

- リスクコントロールは、株式インデックスファンドと個人向け国債(か定期預金)の比率で決める

といった組み合わせでも良いと思っているので、ニッセイ外国債券インデックスファンドを含む外国債券インデックスファンドを積極的に選ばなくても良いと思っています。このあたりはどっちが正しいか、というよりも価値観が大きいです。

個人向け国債は日本円資産への投資になりますので、

- 債券に投資して、アセットアロケーションのリスクを下げたい

- アセットアロケーションにおける日本円の比率を下げたい

の2つの条件が揃った場合に、ニッセイ外国債券インデックスファンドをお選びください。

ニッセイ外国債券インデックスファンドはどこで購入できる?

ニッセイ外国債券インデックスファンドは主にネット証券で購入できます。

- SBI証券

- 岡三オンライン証券

- auカブコム証券(旧:カブドットコム証券)

- 証券ジャパン

- GMOクリック証券

- 東海東京証券

- フィデリティ証券

- ほくほくTT証券

- 松井証券

- マネックス証券

- 楽天証券

楽天証券で購入すると、保有した残高に応じて楽天スーパーポイントが付与されるのでお得です。

Tポイントを利用している場合には、SBI証券での購入がオススメです。

iDeCoでは「DCニッセイ外国債券インデックス」を

ニッセイ外国債券インデックスファンドはiDeCoで購入できません。

iDeCoを利用する場合には、DCニッセイ外国債券インデックスをお選びください。

ただし、ネット証券系のiDeCoでは扱わないのでeMAXIS slim 先進国債券インデックスのほうが選びやすいです。

[スポンサーリンク]

まとめ

- ニッセイ外国債券インデックスファンドは、低コストに先進国債券に投資できる代表的な商品の1つ

- 債券ファンドだが、為替相場や債券価格次第では元本割れも起こりうるので留意。最大損失額の目安は1年間で最大17%程度

- 運用方針次第では必ずしもニッセイ外国債券インデックスファンドを選ぶ必要は無い。日本円の比率を下げるため、ローリスクな海外資産を増やしたいときの候補として

相場が良いときはニッセイ外国株式インデックスファンドあたりに集中投資したくなりますが、いつも相場が良いとは限りません。

敢えて、ニッセイ外国債券インデックスファンドにも投資しておくことで、将来の金融危機での大ダメージを避けられる可能性は高くなります。

ただ、円相場などで基準価額が変動するリスク資産には変わりないので、ニッセイ外国債券インデックスファンドではなく、個人向け国債の選択も視野に、扱いやすいほうを選ぶと良いと思います。