前回は新興国株式のことを記事にしたので、今回は2020年の市況に基づいて、アセットアロケーションにおける先進国債券のことを紹介します。東北投信のサイト内検索では不思議と債券のことを検索する方が多いんです。

みんなS&P500の話ばかりしてるから供給不足なんでしょうねw

結論は以下の通りです。

★記事の結論

- 先進国債券の投資先の約半分はアメリカ。残りは欧州やカナダ、オーストラリアなど

- 2020年3月以降、各国の量的緩和政策のため、先進国債券価格はそれ以前よりも高い。ただし、円高のため、ヘッジなし債券価格はやや下がる傾向

- 市況の状況を問わず、運用方針で決めている債券の比率は維持したほうが良い

先進国債券価格は過去数年でかなり高い水準にありますが、積立投資(ドルコスト平均法)で買う以上は、現在の市況を気にしなくて良いと思ってます。

なお、「先進国債券に資産のどのくらい投資すべきか」みたいな話はしませんので、ご容赦ください。

では、一緒に見ていきましょう!

[スポンサーリンク]

おさらい:先進国債券の中身

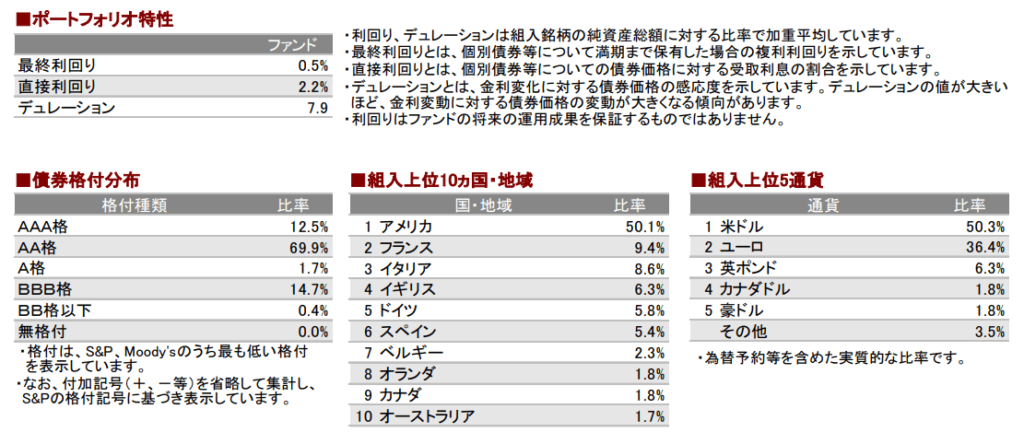

話の前提として、先進国債券の中身を確認しておきましょう(下図)。

出典:https://emaxis.jp/fund/252667.html

一般に先進国債券は日本を除いた先進国の債券から構成されており、投資先の半分は米国債、残りは欧州やカナダ、オーストラリアなどの国債です。

債券の利回りは0.5%とかなり低くなっています(2020年3月末時点)。

また、債券のデュレーションは7.9年で、これは長期国債に相当する長さで、債券としてはミドルリスクミドルリターンです(債券はデュレーションが長いほどハイリスクハイリターンになります)。

なお、為替ヘッジをしない限りは、為替の影響で値動きが大きくなることを忘れないでください。一般に「先進国債券不要論」を唱える方が先進国債券を不要とする根拠の1つに為替の影響があります。

2020年4月までの相場はどうだったか

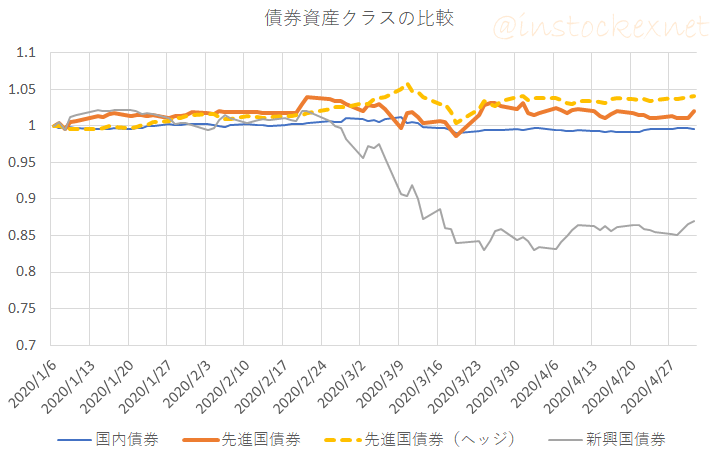

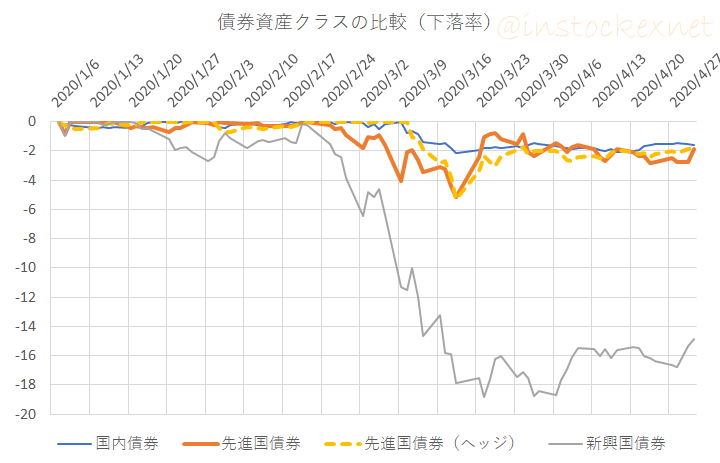

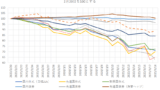

以下は2020年1月を基準とした、主要な債券クラス(国内債券・先進国債券・先進国債券(為替ヘッジあり)・新興国債券)のパフォーマンスです。

出典:Funds-iの基準価額をもとに筆者作成

★凡例

- 青:国内債券

- 橙(太実線):先進国債券

- 黄(太破線):先進国債券(為替ヘッジあり)

- 灰:新興国債券

出典:Funds-iの基準価額をもとに筆者作成

★凡例

- 青:国内債券

- 橙(太実線):先進国債券

- 黄(太破線):先進国債券(為替ヘッジあり)

- 灰:新興国債券

先進国債券(※「為替ヘッジあり」を見てください)は2020年3月前半までは買われたものの、3月中盤にかけて売り込まれました。暴落で株も債券もすべて売却されたためです(下記記事参照)。

その後は相場が戻り、債券価格は3月以前よりも高値で推移する傾向にあります。後述しますが、債券価格が高い理由の1つは各国の中央銀行の量的緩和政策のためです。

一方、為替ヘッジのない先進国債券は3月以降、やや価格を落とす傾向にあります。3月以降、やや円高になったためです。

余談ですが、新興国債券は大きく価格を落としていますね。やはり、債券といえども、新興国債券は他の債券とは別物として考えたほうが無難です。

3月の下落で売り込まれたとはいえ、債券価格の下落は株式に比べるとかなり低く抑えられました。3月の暴落をみて「分散投資は無意味だった」と述べたN経新聞の方もいた気がしますが、リスク低減のために債券に分散投資を行うことは正解でした。

これからの予想される市況

中央銀行の量的緩和で「債券高(低利回り)」は当面維持される見込み

現在、債券利回りが0.5%まで下がっているのは、各国の中央銀行が自国の国債を買い入れているためです。

米連邦準備理事会(FRB)は29日の米連邦公開市場委員会(FOMC)で、米国債などを制限なく購入する量的緩和政策などの維持を決めた。

出典:米、無制限の量的緩和維持 FRB議長は追加策を検討 | 日本経済新聞(2020年4月30日)

欧州中央銀行(ECB)は30日開いた理事会で、銀行に長期資金を貸し付ける条件を緩和する一方、主要政策金利や国債などを買い取る量的緩和政策の規模を維持することを決めた。

出典:ロンドン外為30日 ユーロが対ドルで上昇 ECB、量的緩和の拡大見送り | 日本経済新聞(2020年5月1日)

カナダ銀行(中央銀行)は15日、政策金利である翌日物金利の誘導目標を0.25%に据え置くと同時に、債券買い入れ対象の拡大を決定した。

出典:カナダ中銀、債券の買い入れ対象拡大 経済活動の早期再開に期待 | ロイター(2020年4月16日)

債券は利回りと価格が逆の関係にあるため、「利回りがゼロに近い = 債券価格はかなり高い」ことを意味します。価格が高い理由は、中央銀行が国債を大量に買っているためです。

この量的緩和策はおそらく新型コロナウイルスの感染が終わり、経済の回復が見えてくるまでは続けられると予想されます。なので、今すぐ先進国債券価格が下がるとは思えません。

言い換えると、量的緩和政策が終わった後に債券価格は一度下落するかもしれません。日本みたいに金融緩和がやめられずに、イールドカーブコントロール(YCC)みたいなこと始めるかもしれませんが。。。

決めたアセットアロケーションは堅持したほうがよい

こういう話を書くと、「じゃあ先進国債券の割合を減らす」と考えるかもしれませんが、基本的にはアセットアロケーションの債券比率は堅持したほうが良いとも思います。

当然ですが、株式の比率を増やすと、将来の株安時に抱える損失が大きくなる可能性が高いからです。なので、原則としては、運用を継続しやすい配分を重視すべきだと筆者は考えます。

この記事をご覧の方は、おそらく積立投資(ドルコスト平均法)で先進国債券ファンドを買っている(買おうとしている or 他の資産を買っている)と思います。積立投資(ドルコスト平均法)の場合、相場が高値→安値→高値と動けば、現在「高値掴み」をしていたとしても、将来利益が出る可能性は高いです。

なので、ファンダメンタルズ的には割高だとしても、現在の状況に右往左往しないほうが良いのです。

1つだけ懸念事項を挙げるとすれば、各国の量的緩和策がコロナ後にインフレの火種になりうることです。現在の先進国債券ファンドの利回りは0.5%しかありませんので、毎年0.5%以上のインフレが生じると、債券のパフォーマンスではインフレの価格上昇についていけなくなります。

シーゲル教授は、このインフレ傾向へのシフトが40年続いた債券の強気相場を終わらせると予想する。(中略)

“誰がコロナウィルスのつけを払わされるのか?

・・・基本的に債券保有者だ。

今日・明日ではないが、後に負担することなる。”出典:誰がコロナウィルスのつけを払うのか:ジェレミー・シーゲル | The Financial Pointer(2020年4月30日)

様々な状況に対応することを考えると、株式偏重もリスキーですが、一方で債券偏重もまたリスキーと言えます。なので、「債券高なので債券の比率を減らすべき」とは言いませんが、ポートフォリオが債券ばかり(先進国債券ファンドばかり)の投資家は少しだけ株式等の他の資産の比率を増やすことを考えてもいいかもしれませんね。

バランスファンドを買ってる方は、ご自身がどのくらいの比率で債券に投資しているかは一度チェックしておくと良いと思います。

ちなみにインフレ追従を考えると、長期金利よりも短期金利のほうが高い連動性を示すそうです。例えば、eMAXIS slim 先進国債券インデックスのようなファンドよりもBNDやAGGのような総合債券ファンドのほうが、インフレ対策としては役立つかもしれませんね。個人的にはSHVとか関心あるんですけど、そんな商品の話は誰もしてませんw

[スポンサーリンク]

まとめ

- 先進国債券の投資先の約半分はアメリカ。残りは欧州やカナダ、オーストラリアなど

- 2020年3月以降、各国の量的緩和政策のため、先進国債券価格はそれ以前よりも高い。ただし、円高のため、ヘッジなし債券価格はやや下がる傾向

- 市況の状況を問わず、運用方針で決めている債券の比率は維持したほうが良い

ちなみに、量的緩和で債券を買ったからと、必ずしもインフレになるとは限りません。現に日本は2013年から量的緩和をしていたにもかかわらず、デフレを脱却できていません(下記記事参照)。

〜金融緩和ってどうなるの?〜私がTwitterで学んだ事のまとめ | note

しかし、個人的には現在の経済を無視したような株価の戻りや純金価格の推移が、将来のインフレを想定しているような気がしないでもないのです。

というわけで、インフレのことも視野にいれつつ、これまでの運用を堅持する(継続しやすい配分を決めておく)のがベストだと思います。

他のアセットアロケーションの話題は以下からご覧ください。