「ニッセイ世界株式ファンド(GDP型バスケット)」は全世界株式ファンドではありますが、GDP比に基づいて資産クラスの比率が決まるため、一般的な時価総額の全世界株式ファンドよりも先進国株式の比率が小さく、新興国株式の比率が大きいのが特徴です。

今回は短い期間ですが、GDP型バスケット設定後のパフォーマンスをニッセイ外国株式インデックスファンド等と比較しつつ見ていきます。

なお、他のGDP型全世界株式の話題は以下よりご覧ください。

では一緒にみていきましょう!

[スポンサーリンク]

ニッセイ世界株式ファンド(GDP型バスケット)の基本的な特徴

資産配分

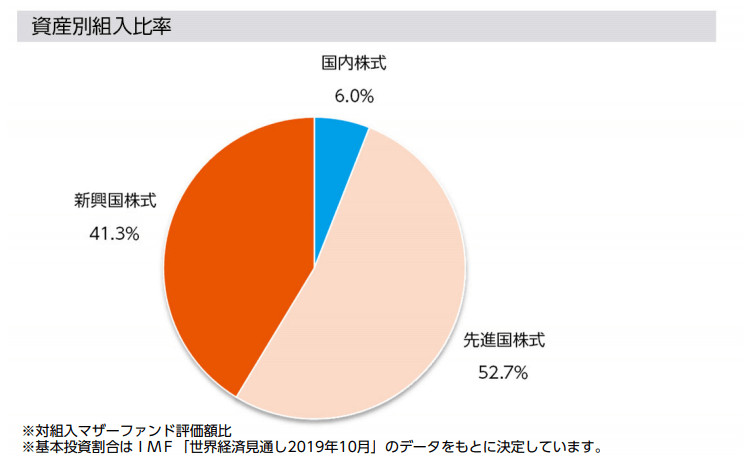

ニッセイ世界株式ファンド(GDP型バスケット)の資産配分は以下の画像の通り。

出典:<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット) | ニッセイアセットマネジメント

ニッセイ世界株式ファンド(GDP型バスケット)はGDP型の名前の通り、GDPの比率でこの3つの資産クラスの比率が決められています。そのため、他の一般的な全世界株式ファンドと比べて、先進国株式(主に米国株)と新興国株式(主に中国株)の比率が大きく異なります。

資産配分における新興国株式の比率が40%はすごいですね。emaxis slim 全世界株式(3地域均等型)でも33%なので、ニッセイ世界株式ファンド(GDP型バスケット)はそれ以上に新興国株式に重点的に投資することになります。

ファンドを見て感じること

さて、ファンドのスペックやコンセプトから商品性を評価してみましょう。

ニッセイ世界株式ファンド(GDP型バスケット)は先進国株式の比率が少ないという特徴から、米国株式の値上がりの恩恵が小さく、中国株式ほか、台湾や韓国、インドなどアジアの工業国の株高の恩恵を受けやすくなっています。

この特徴から、ニッセイ世界株式ファンド(GDP型バスケット)は、どちらかと言えば今後中国を中心とするアジア市場の拡大で、株価も大きく伸びるだろうと予想した時に向いている商品です。一方、米国株式は将来にわたって堅実に成長し続けると考える場合には、別の商品が良いです。

大切なのは、市場よりも株価がどうなると思うか、ですね。

と考えると、米国市場が未だ健在である2020年現在は、ニッセイ世界株式ファンド(GDP型バスケット)の人気が伸びにくいのもわかります。本商品よりも時価総額の全世界株式を選んだほうが良い成績になるのですから。

個人的には本商品を選ぶならば、先進国株式ファンドと新興国株式ファンドを50%ずつの比率で持つことを考えます。

というのも、将来予測によると2050年頃の新興国のGDP比率は8~9割に達する見込みであることから、ニッセイ世界株式ファンド(GDP型バスケット)も将来はほとんど新興国株式に投資するファンドになってしまうかもしれないからです。

そのため、ニッセイ世界株式ファンド(GDP型バスケット)はちょっと選ばないですね。つみたてNISAが終わる頃にどんな偏った資産配分になるのか・・・という怖さがあります。

なお、2020年~2030年頃にかけてはニッセイ世界株式ファンド(GDP型バスケット)が他の時価総額型の全世界株式より良い成績になるかもしれないですね。2020年11月時点の米国と中国の相場から見ると、GDP型は時価総額型よりも良い配分だと思います。

2021年時点ではこの予想は外れたかもw

ここまでの成績

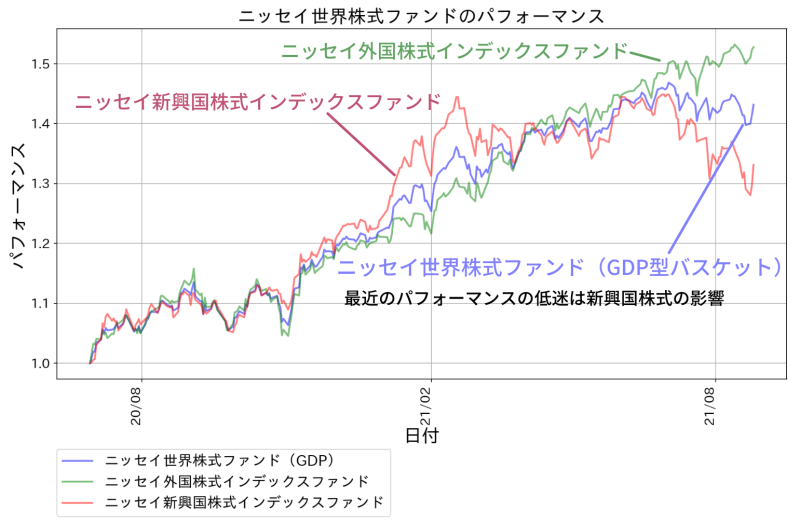

今回はニッセイ外国株式インデックスファンドやニッセイ新興国株式インデックスファンドと比較しつつ、ニッセイ世界株式ファンド(GDP型バスケット)の運用成績を見てみました。

上述の通り、ニッセイ世界株式ファンド(GDP型バスケット)の運用成績は新興国株式のパフォーマンスにも影響を受けています。2021年夏時点では外国株式インデックスファンドに劣っていますが、これは特に中国政府による中国株の締め付けで新興国株式のパフォーマンスが落ちている影響も大きいです。

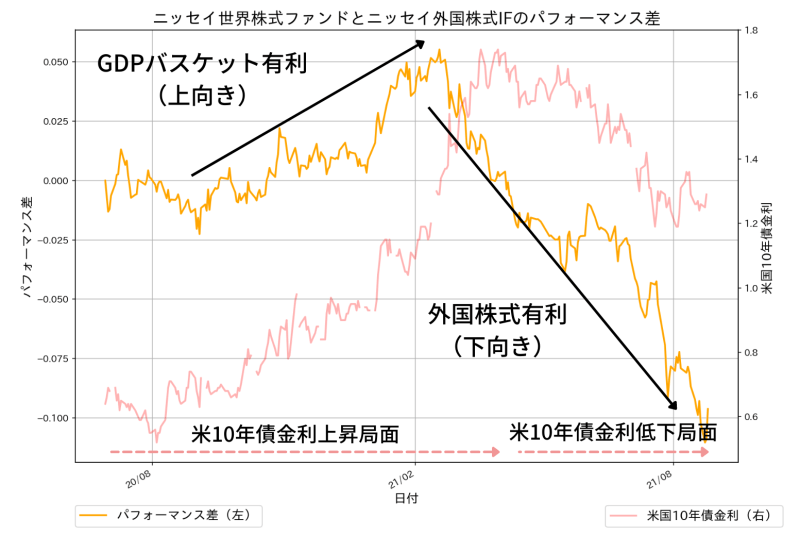

ニッセイ外国株式インデックスファンドとの運用成績の差は以下の通り。

短い期間ではありますが、米国の10年債金利が上昇局面ではニッセイ世界株式ファンドが強く、金利下落局面ではニッセイ外国株式インデックスファンドが強い傾向にあります。これはおそらく世界景気や物価(コモディティ価格)との連動です。

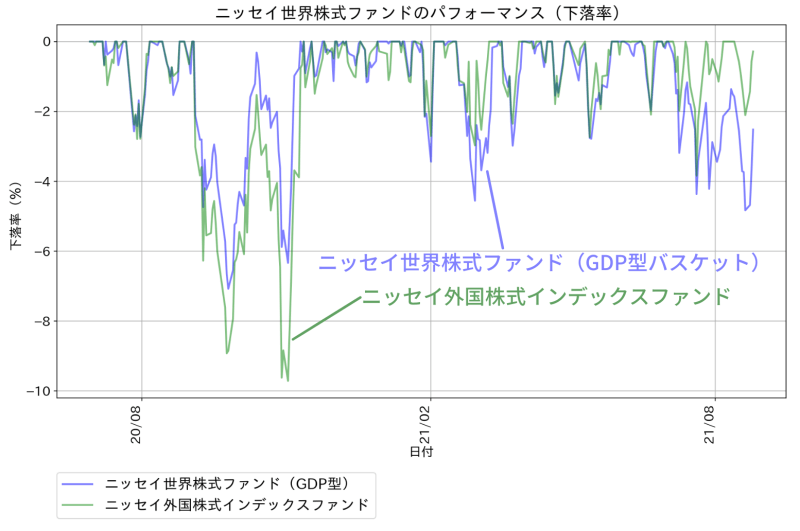

ちなみにニッセイ世界株式ファンド(GDP型バスケット)の下落率は以下の通り。運用期間が短すぎてよくわからないですね。

リーマンショック時は新興国株式が大きく下落したことを考えると、ニッセイ世界株式ファンド(GDP型バスケット)は一般的な時価総額型の全世界株式に比べて値動きが大きくなる可能性があります。割とリスク選好度の高い方向けの商品であるとも言えます。

基本情報

信託報酬等

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.1144% 0.26% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイAM公式 |

| 純資産 | 6億円 |

ニッセイ世界株式ファンド(GDP型バスケット)のマザーファンドは、ニッセイ外国株式インデックスファンドやニッセイ新興国株式インデックスファンドなどと共有しています。

現時点では6億円と純資産が少ないことから、運用を途中でやめてしまう償還リスクがあります。

分配金は?

ニッセイ世界株式ファンド(GDP型バスケット)は現在までに分配金を出していません。今後も出ないんじゃないでしょうか。

[スポンサーリンク]

まとめ

- ニッセイ世界株式ファンド(GDP型バスケット)はGDP比に基づいて資産クラスの比率が設定される。一般的な時価総額型に比べて先進国株式の比率が小さく、新興国株式の比率が大きい

- 一般的な時価総額型に比べて、GDP型バスケットは米国株式の影響が小さく、中国株式や台湾株式などアジア株式の影響が大きい。将来のアジア株式の株高を期待する人向け

- 2050~2060年頃には世界のGDP比の8~9割が新興市場に偏る可能性がある。その場合、GDP型バスケットはほぼ新興国株式に投資することになるかもしれない

米国株が上昇するか新興国株が上昇するかはシーソーのような関係にあります(過去の相場はそうでした)。そのため、どちらかの市場の成長を取るという意味で、ニッセイ世界株式ファンド(GDP型バスケット)の配分は時価総額型よりも良いと思ってます。

でも、上述のように、将来的に新興国株式ばかりに偏るのは不安に思います。本商品に思うのはそんなところです。

他のGDP型の記事は以下よりご覧ください。

GDP比も含む全世界株式の記事はこちらから。