2017年以降、eMAXIS slimシリーズばかりがコスト引き下げとか、新商品の設定などで沸いていて、いわゆるeMAXIS 「fat」シリーズ利用者にとっては「おい、ちょっと待てよ!!」といわんばかりの状況かもしれません。

そこで今回は、eMAXIS fatシリーズ保有者がeMAXIS slimシリーズに乗り換えるべきかどうか、をいくつか試算してみました。

最初に結論を述べておくと、信託報酬の引き下げは単純に利益を押し上げる効果がありますし、予定している投資期間が長いほどに複利のために、大きな利益を得られる可能性も高まります。

すべての事例を網羅することはできませんが、概算で将来の利益の差額なども算出しています。

あなたが「乗り換えようかなーどうしようかなー」とお考えでしたら、記事をご覧になってみてください。

[スポンサーリンク]

ファットなeMAXISからの乗り換えを試算してみた

eMAXIS 先進国株式インデックスの場合

比較する銘柄はこれ

- eMAXIS 先進国株式インデックス

- eMAXIS slim 先進国株式インデックス

| 商品名 | 信託報酬 |

|---|---|

| eMAXIS 先進国 | 0.648% |

| slim 先進国 | 0.11772% |

信託報酬だけで考える限りは、1年あたりで利回り約0.5%異なります。

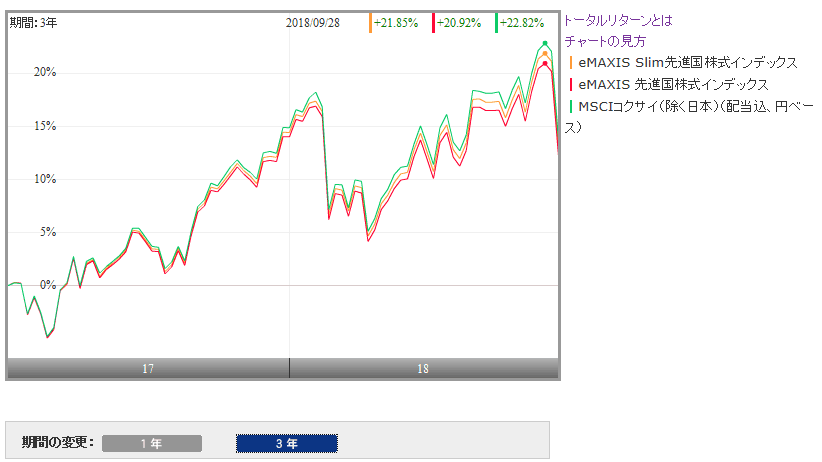

実際、2017年3月からのチャートで比較してみると、相場急落前の2018年9月28日時点で、

- eMAXIS 先進国株式インデックス:+20.92%

- eMAXIS slim 先進国株式インデックス:+21.85%

- (参考)MSCIコクサイインデックス(配当込み + 円ベース):22.82%

と、1年半で約0.9%の利益の差が出ています。

出典:モーニングスター

仮に20年間、毎月1万円積み立てると61万円の差に!?

ここではすでに100万円をeMAXIS 先進国株式インデックスで運用していると仮定し、今後毎月1万円を積み立てる際に、slimに乗り換えるかどうか、を試算します。

myINDEXによると、MSCI コクサイインデックスの2018年9月までの20年間の単純平均リターンは「6.9%」でした。

ここから2つのファンドの信託報酬を引いた分を毎年の利回りと仮定し、20年間1万円ずつ積み立てた時の将来成績を見積もってみました。

なお、計算ツール(投信アシスト)に合わせるため、小数点2桁目を四捨五入しています。

| 商品名 | 信託報酬 | 利回り (信託報酬差し引き後) |

|---|---|---|

| eMAXIS 先進国 | 0.648% | 6.3% |

| slim 先進国 | 0.11772% | 6.8% |

その結果が以下の通り。

なお、投資額は当初100万円と今後の毎月の積立額である240万円(= 1万円 × 12ヶ月 × 20年)を合わせた340万円です。

| 商品名 | 利回り (信託報酬差し引き後) |

20年後の 評価額 |

|---|---|---|

| eMAXIS 先進国 | 6.3% | 811万円 |

| slim 先進国 | 6.8% | 872万円 |

結果として、単純に信託報酬の差だけ考えると、20年後に61万円の差がついている可能性があります。

結構でかいですね。

ちなみに、5年間の運用に留めると以下の通り。

| 商品名 | 利回り (信託報酬差し引き後) |

20年後の 評価額 |

|---|---|---|

| eMAXIS 先進国 | 6.3% | 206万円 |

| slim 先進国 | 6.8% | 210万円 |

20年後は数十万円も差がつくのに、5年後はわずか4万円の差にしかならないんです。

eMAXIS バランス(8資産均等型)の場合

比較する銘柄はこれ

- eMAXIS バランス(8資産均等型)

- eMAXIS slim バランス(8資産均等型)

| 商品名 | 信託報酬 |

|---|---|

| eMAXIS 8資産 | 0.54% |

| slim 8資産 | 0.17172% |

8資産均等型の場合、信託報酬だけで考える限りは、1年あたりで利回り約0.37%異なります。

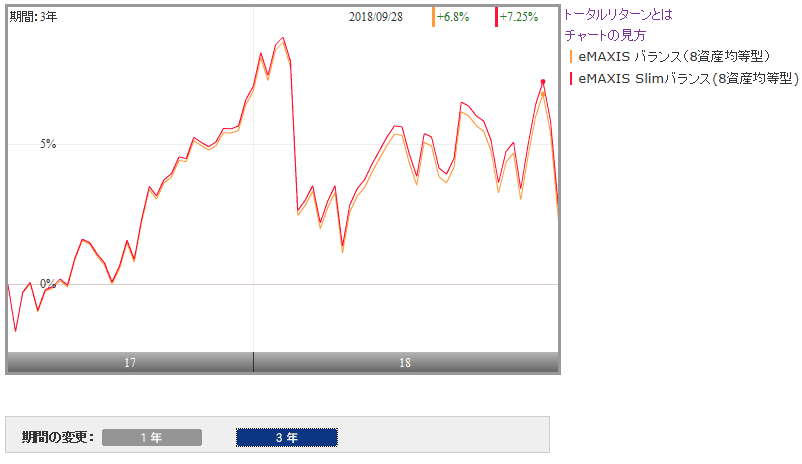

実際、2017年5月からのチャートで比較してみると、相場急落前の2018年9月28日時点で、

- eMAXIS バランス(8資産均等型):+6.8%

- eMAXIS slim バランス(8資産均等型):+7.25%

と、1年半で約0.45%の利益の差が出ています。

先進国株式ほどではありませんが、少しだけ差が付いていますね。

出典:モーニングスター

仮に20年間、毎月1万円積み立てると36万円の差に!?

先ほど同様に、ここではすでに100万円をeMAXIS バランス(8資産均等型)で運用していると仮定し、今後毎月1万円を積み立てる際に、slimに乗り換えるかどうか、を試算します。

myINDEXによると、8資産均等タイプの2018年9月までの20年間の単純平均リターンは「6.8%」でした。

ここから2つのファンドの信託報酬を引いた分を毎年の利回りと仮定し、20年間1万円ずつ積み立てた時の将来成績を見積もってみました。

なお、計算ツール(投信アシスト)に合わせるため、小数点2桁目を四捨五入しています。

| 商品名 | 信託報酬 | 利回り (信託報酬差し引き後) |

|---|---|---|

| eMAXIS 8資産 | 0.54% | 6.3% |

| slim 8資産 | 0.17172% | 6.6% |

その結果が以下の通り。

なお、投資額は当初100万円と今後の毎月の積立額である240万円(= 1万円 × 12ヶ月 × 20年)を合わせた340万円です。

| 商品名 | 利回り (信託報酬差し引き後) |

20年後の 評価額 |

|---|---|---|

| eMAXIS 8資産 | 6.3% | 811万円 |

| slim 8資産 | 6.6% | 847万円 |

結果として、単純に信託報酬の差だけ考えると、20年後に36万円の差がついている可能性があります。

ちなみに5年間の運用に留めると以下の通り。

| 商品名 | 利回り (信託報酬差し引き後) |

20年後の 評価額 |

|---|---|---|

| eMAXIS 8資産 | 6.3% | 206万円 |

| slim 8資産 | 6.6% | 209万円 |

5年後だとびっくりするほど差が少ないです。

まとめるとこうなる

信託報酬の引き下げ率が大きいほど、乗り換え効果は大きい(利回りが上がるため)

今回は偶然にも、eMAXIS 先進国株式インデックスとeMAXIS バランス(8資産均等型)の利回りを6.8%で見積もりました(これは試算上の偶然であって、現実の両者の利回りは異なる)が、0.5%の差が付いた先進国株式インデックスのほうが、20年後の運用成績の差も大きくなりました。

これは当然っちゃ当然の話で、乗り換え時は信託報酬の引き下げが大きいほど、将来の利益も大きくなりやすいです。

運用期間が長くなるほど、乗り換え効果は大きい(複利効果のため)

今回は5年と20年で比較しましたが、2つのケースとも、

- 5年目時点での差はわずか数万円

- 20年目での差は数十万円

と、運用期間が長くなるほど、信託報酬の差が大きくなることがわかりました。

言い換えると、あなたが

- 5年目かそれ未満で運用をやめるつもりなら、乗り換える必要はない

- 20年かそれ以上も継続するつもりなら、乗り換えたほうが得

ともいえそうです。

このあたりはあなたの運用プランにも依存しそうですが、いかがでしょうか。

投資額が大きいほど、乗り換えの効果も大きい(複利効果のため)

これは試算には含めませんでしたが、当然投資額が大きいほど乗り換え効果も大きくなります。

投資額が大きいほど、乗り換えは積極的に検討してもよいと思います。

「こんな大金を今、投資してもよいものか」みたいな悩みは生じるでしょうがw

[スポンサーリンク]

まとめ

- 信託報酬の差が大きいほど、ファットからスリムへの乗り換え効果も大きくなる。これは単純にコストが減るため

- 投資額が多く、予定している運用期間も長いほど、複利効果のために乗り換え効果も大きくなる

- 5年目ぐらいならば大差がでないので、長く運用しないつもりならば、そのまま継続運用するのも1つの手

「銀行などで既存のeMAXISシリーズを買っていて、ネット証券に移りたいなー」みたいな時には、どの程度の期間運用するか、も考えると良いと思います。

面倒なら今買っているeMAXISはそのまま放置して、新しくslimを買い始めるなど。