投資信託のシリーズである「eMAXIS最適化バランス」のうち、マイミッドフィルダーに2017年から積み立てて2年が経ちました。積立額は毎月1万円(現在は1.5万円)と無理なく投資を続けるための金額に設定しています。

データ上、eMAXIS 最適化バランス(マイミッドフィルダー)はニッセイインデックスバランスファンド(4資産均等型)に代表される4資産均等型よりリスクを取っており、eMAXIS slim バランス(8資産均等型)に代表される8資産均等型よりはリスクを抑えた商品と言えます。その資産配分の妥当性はわかりませんが、狙った感じの運用になっていると思います。

老後まで積み立てようと思いましたが、今年ちょっと使いたいあてがあるので、売却も検討中です。

というわけでeMAXIS最適化バランス(マイミッドフィルダー)の特徴や積み立ての状況について紹介しましょう。

[スポンサーリンク]

「eMAXIS 最適化バランス(マイミッドフィルダー)」とは

eMAXIS 最適化バランス(マイミッドフィルダー)(協会コード:03314163)は、三菱UFJ国際投信が運用する、つみたてNISA対応の投資信託です。

eMAXIS 最適化バランス(マイミッドフィルダー) | 三菱UFJ国債投信

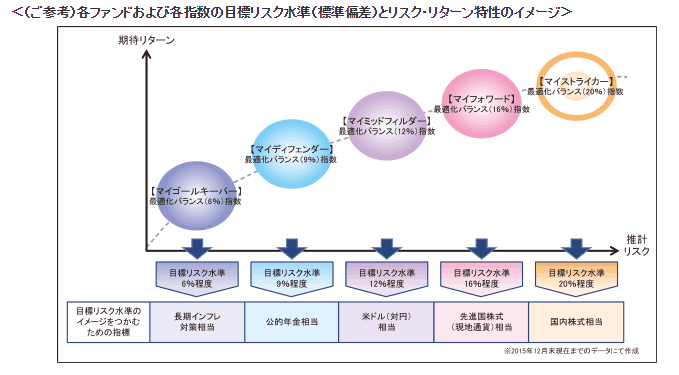

同社の「かつての」低コストインデックスファンドシリーズ「eMAXIS」シリーズの商品で、複数の資産に同時に投資できるバランスファンドです。eMAXIS 最適化バランスシリーズは5種類あり、マイミッドフィルダーのその中で中間的(3番目)なリスク・リターンの配分で運用されています。

出典:https://emaxis.jp/pdf/koumokuromi/261436/261436_20181026.pdf

★eMAXIS 最適化バランスシリーズのラインナップ

- eMAXIS 最適化バランス(マイゴールキーパー)

- eMAXIS 最適化バランス(マイディフェンダー)

- eMAXIS 最適化バランス(マイミッドフィルダー)(この記事)

- eMAXIS 最適化バランス(マイフォワード)

- eMAXIS 最適化バランス(マイストライカー)

信託報酬や純資産などの基本情報

出典:https://emaxis.jp/pdf/koumokuromi/261436/261436_20181026.pdf

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.54% 0.597% |

| 信託財産留保額 | 0.05% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 三菱UFJ国際投信公式 |

| 純資産(ベビー) 純資産(マザー) |

30億円 -億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 (2019年6月) |

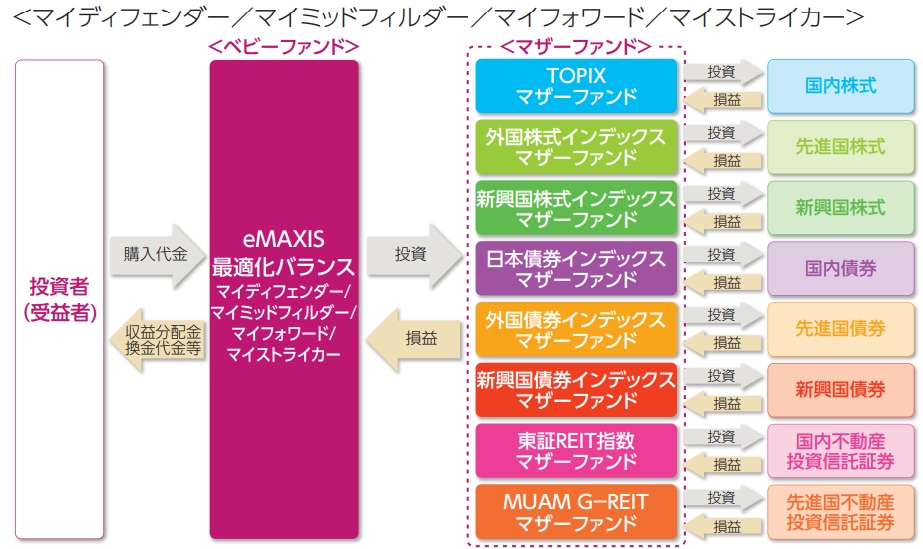

マザーファンドは投資先が異なる8種類のインデックスファンドから成ります。それらはeMAXIS slim バランス(8資産均等型)など、同社の著名なインデックスファンドと共有しています。

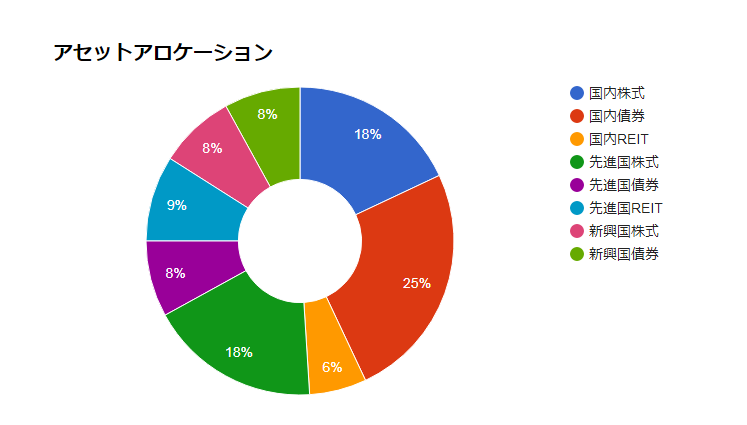

ミッドフィルダーのアセットアロケーション

出典:https://emaxis.jp/pdf/koumokuromi/261436/261436_20181026.pdf

eMAXIS 最適化バランス(マイミッドフィルダー)のアセットアロケーションは、上図より以下のように読み取れます。

| 資産クラス | 比率 |

|---|---|

| 国内債券 | 25% |

| 先進国債券 | 8% |

| 新興国債券 | 8% |

| 国内株式 | 18% |

| 先進国株式 | 18% |

| 新興国株式 | 8% |

| 国内REIT | 6% |

| 先進国REIT | 9% |

この比率が妥当なのかどうかはわかりません。しかし、

- これ以上にリスクを取ると、ほぼ3地域均等のような配分になってしまう

- これ以上リスクを抑えると、国内比率が高くなりすぎてしまう(ホームカントリーバイアス)

という理由から、中間的なマイミッドフィルダーを選ぶことにしました。

余談ですが、REIT(不動産投資信託)が存在感を出す「たわらノーロード最適化バランス」に比べると、eMAXIS 最適化バランスのアセットアロケーションは株式重視になっており、運用会社の方針の違いがあって面白いですね。

8資産均等型・4資産均等型とのリスク・リターンの比較

eMAXIS slim バランス(8資産均等型)に代表される8資産均等型、ニッセイインデックスバランスファンド(4資産均等型)に代表される4資産均等型との違いを、アセロラを使って比較してみましょう。

| 8資産均等型 | 4資産均等型 | マイミッドフィルダー | |

|---|---|---|---|

| リターン | 3.94% | 2.75% | 3.50% |

| リスク | 13.48% | 10.57% | 11.71% |

| 見込み損失額 | 23.0% | 18.4% | 19.9% |

※JPモルガンAMの超長期マーケット予測2019のデータを利用

データ上、eMAXIS 最適化バランス(マイミッドフィルダー)はニッセイインデックスバランスファンド(4資産均等型)に代表される4資産均等型よりリスクを取っており、eMAXIS slim バランス(8資産均等型)に代表される8資産均等型よりはリスクを抑えた商品と言えます。

地方銀行などでリスクを抑えたバランスファンドを買いたい場合には、選んでもよい候補になるかなと思います。

マイミッドフィルダーを選んだ理由

もともとキャンペーンで買った「マイディフェンダー」からの乗り換え

そもそも、筆者はSBI証券でマイディフェンダーの積み立てを行ってました。元々買うつもりはありませんでしたが、キャッシュバックキャンペーンに参加するため、その対象商品から損をしにくいものを選んだためです。

さて、マイディフェンダーはその55%が国内資産で運用されています。私たちは普段日本円を持っているのですから、国内への積極的な投資は一国への集中投資になり、違う意味でリスクの高い運用になってしまいます。そこで、「もう少し国内比率を下げたい」と考え、マイミッドフィルダーに変えたのがきっかけです。

| マイディフェンダー | マイミッドフィルダー | |

|---|---|---|

| リスク | 2.66% | 3.50% |

| リターン | 8.87% | 11.71% |

| 見込み損失額 | 15.1% | 19.9% |

国内債券比率が減りますので、リスク水準は上がります。一方で、国内への投資比率は55%から49%へと下がりました。これでもまだ高い気もしますが、今回はこれで十分です。

SBI証券ではなく地元の銀行で買ってます

ところで、マイミッドフィルダーへの積み立てはSBI証券ではなく、地元の銀行で行なっています。SBI証券との使い勝手の違いを知ったり、あわよくば銀行との縁を作っておこうかと考えた結果です。

ネット証券ではより低コストなファンド(eMAXIS slim バランス(8資産均等型)やニッセイインデックスバランスファンド(4資産均等型))のほうが選ばれがちです。それでもマイミッドフィルダーを買い続けているのはそういう理由があります。

なお、今のところ、「投信を買いませんか」というお誘いは一切なく。そういう話ってだいたい酷い投資信託を勧められたってネタになるんですけどね笑

積み立て開始から2年が経ちました

相場の不調もありましたが、今は調子が良いです

2017年3月に積み立てを始めてから、そのまま現在に至りました。当初1万円で積んでいましたが、5回目以降は1回15,000円の積み立てです。

最近の株高のおかげでプラスの損益になっています。35.5万円投資してだいたい1.5万円のプラス。ざっくりとした概算では、1年間の幾何利回りは2%ぐらいになると思います。

ぶっちゃけ、こういう一時的な運用成果って意味がありません。明日株安になったらこのリターンは吹き飛びますし、この利回りを見て、運用を真似をしても同じ結果になるとは限らないからです。

参考までに、同じタイミングでつみたてNISAの損益も紹介しますが、こちらは2018年から開始して+5%超。つみたてNISAで買ってる商品のほうが儲かりやすい(ハイリスクハイリターン)であるというのが伝わればいいなと思います。

今週の #つみたてNISA このままいけばいいのですが pic.twitter.com/czhe5Uaoqe

— みらい@招財進寶 (@instockexnet) 2019年4月13日

積み立てた投信、どうする?

今年(2019年)にカナダに行くので、その旅費のために一部売却するかもしれません(結局売りませんでした)。ただひたすら老後のために積み立てるのも良いのですが、本当に必要な用途、重要な投資の機会などあれば手離れ良く売却したいものです。

いつものお金持ちの教科書を引用しておきますわw

お金持ちになる方法はいろいろあるが、そのほとんどにおいて先行投資が必要となる。何もないところからお金がザクザクと生まれてくることはほとんどないのだ。ただ待っていてお金持ちになれるわけがない。

先行投資は直接的にお金を投じる必要がある場合もあるし、人に対する投資という場合もある。また自分自身に対する投資ということもある。いずれせよ、ここぞという時には、それなりの出費をして一気に物事を進めないとチャンスをつかむことは難しい。

例えば、30万円分売却し、カナダで経験を積み、それで30万円以上の対価を得られたら、それもまた投資というものです。

[スポンサーリンク]

まとめ

- マイミッドフィルダーはeMAXIS 最適化バランスの5つのファンドの中で3番目の商品。要するにリスクもリターンも中間的

- ゴールキーパーやマイディフェンダーは国内資産偏重に。マイフォワードやマイストライカーは新興国資産の比率が高くなるのでハイリスクな運用に

- 過去2年程度の幾何リターンは概算で2%程度。貯まった資産を売却し海外に行きたい

マイミッドフィルダーとは関係ありませんが、投資でお金を増やして夢をかなえるとか、生活を良くするとかって素晴らしいですよね。過去にも筆者は比較的ローリスクなファンドで6ヶ月の期間限定の運用を行い、豪華な昼食を食べられるだけのリターンを得たことがあります。

増えるとは限らないんですが、「必要なときに取り崩してもよい投信」を持ってるのも良いと思います。つみたてNISAやiDeCoはどうしても最後まで運用しなければいけない感があるので(つみたてNISAは途中でやめられるけどね)。