「つみたてNISA」に対応した投資信託のシリーズである「eMAXIS最適化バランス」のうち、最もハイリスクハイリターンな商品である「マイストライカー」について紹介します。マイストライカーはほぼ「emaxis slim全世界株式(3地域均等型)」とよく似た商品です。

マイストライカーは「バランスファンド」ではあるものの、実質株式のみで運用する投資信託と同じです。ハイリスクハイリターンな成績になると予想されますので、「損失覚悟でリターンを取りに行きたい」場合にお選びください。

★マイストライカーに向いている人

- 損失が出ても良い。それでも大きなリターンに賭けたい

- 1つの商品で世界の株式に均等に投資したい(特に新興国株式に投資したい)

ただ、eMAXIS 最適化バランス自体が信託報酬(運用中に生じるコスト)が高いために、より低コストで運用できるeMAXIS slim バランス(8資産均等型)や、ニッセイインデックスバランスファンド(4資産均等型)を選んでも良いと思います。

というわけでeMAXIS最適化バランス(マイストライカー)の特徴について紹介しましょう。

[スポンサーリンク]

「eMAXIS 最適化バランス(マイストライカー)」とは

eMAXIS 最適化バランス(マイストライカー)(協会コード:03316163)は、三菱UFJ国際投信が運用する、つみたてNISA対応の投資信託です。

eMAXIS 最適化バランス(マイストライカー) | 三菱UFJ国際投信

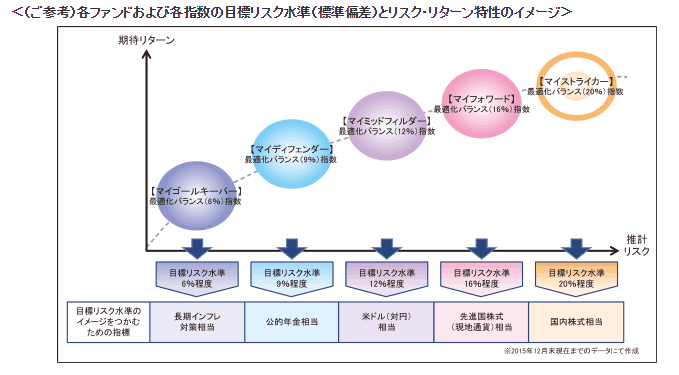

eMAXIS 最適化バランスシリーズは5種類あり、マイストライカーは最もハイリスクハイリターンな商品です。

出典:https://emaxis.jp/pdf/koumokuromi/261436/261436_20181026.pdf

★eMAXIS 最適化バランスシリーズのラインナップ

- eMAXIS 最適化バランス(マイゴールキーパー)

- eMAXIS 最適化バランス(マイディフェンダー)

- eMAXIS 最適化バランス(マイミッドフィルダー)

- eMAXIS 最適化バランス(マイフォワード)

- eMAXIS 最適化バランス(マイストライカー)(この記事)

信託報酬や純資産などの基本情報

出典:https://emaxis.jp/pdf/koumokuromi/261417/261417_20190427.pdf

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.54% 0.628% |

| 信託財産留保額 | 0.05% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 三菱UFJ国際投信公式 |

| 純資産(ベビー) 純資産(マザー) |

31億円 -億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 (2019年5月) |

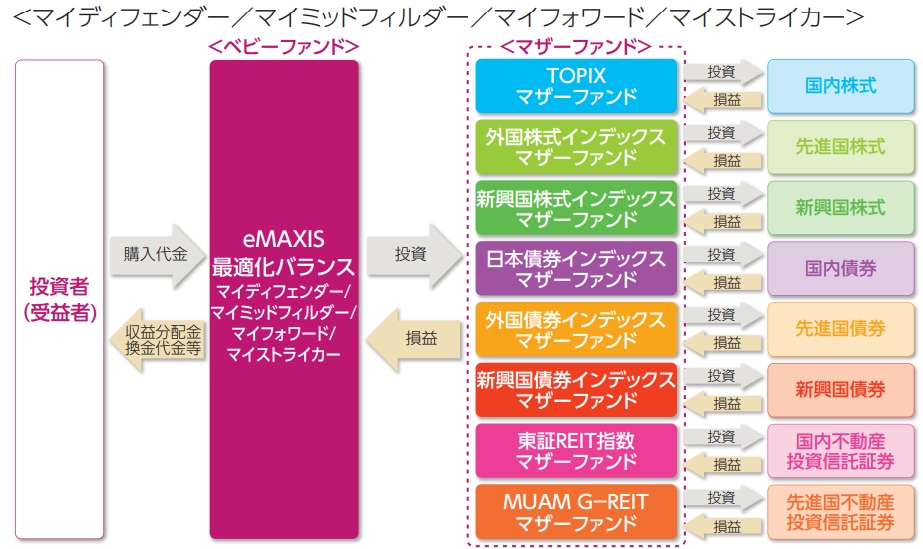

マザーファンドは投資先が異なる8種類のインデックスファンドから構成されており、eMAXIS slim バランス(8資産均等型)など、同社の著名なインデックスファンドと共有しています。

信託報酬ランキング(2019年11月)

108位

SBI証券で2019年11月6日時点で取り扱う153本のつみたてNISA対象投信との比較。

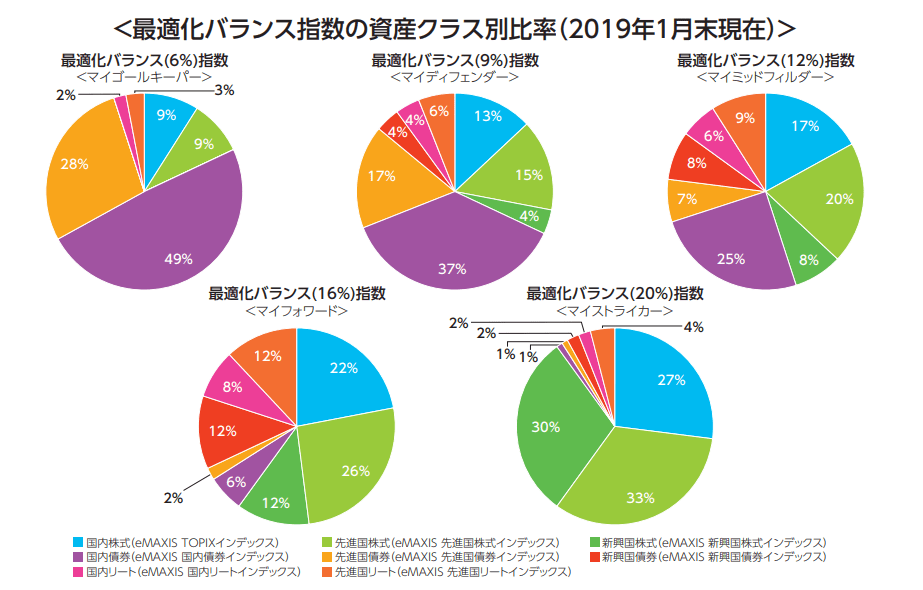

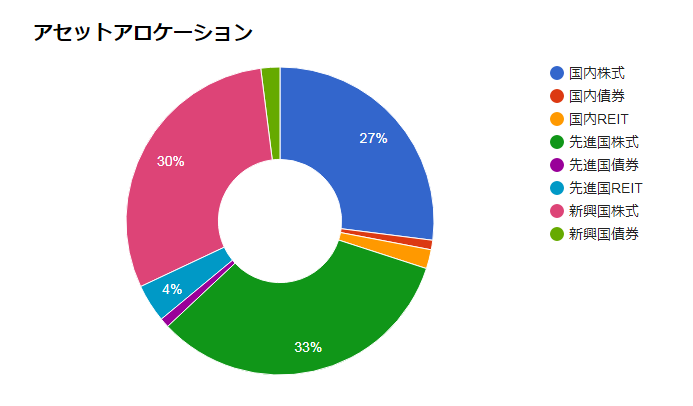

マイストライカーのアセットアロケーション

出典:https://emaxis.jp/pdf/koumokuromi/261436/261436_20181026.pdf

eMAXIS 最適化バランス(マイストライカー)のアセットアロケーションは、上図より以下のように読み取れます。

| 資産クラス | 比率 |

|---|---|

| 国内債券 | 1% |

| 先進国債券 | 1% |

| 新興国債券 | 2% |

| 国内株式 | 27% |

| 先進国株式 | 33% |

| 新興国株式 | 30% |

| 国内REIT | 2% |

| 先進国REIT | 4% |

アセットアロケーションは国内株式、先進国株式、新興国株式の3資産でほぼ全ての割り合いを占めており、「emaxis slim全世界株式(3地域均等型)」の資産配分と似ています。

8資産均等型・4資産均等型とのリスク・リターンの比較

eMAXIS slim バランス(8資産均等型)に代表される8資産均等型、ニッセイインデックスバランスファンド(4資産均等型)に代表される4資産均等型との違いを、アセロラを使って比較してみましょう。

| 8資産型 | 4資産型 | 3地域均等型 | マイストライカー | |

|---|---|---|---|---|

| リターン | 3.94% | 2.75% | 5.25% | 5.08% |

| リスク | 13.48% | 10.57% | 18.76% | 18.12% |

| 年間見込み損失額 | 23.0% | 18.4% | 32.3% | 31.2% |

※JPモルガンAMの超長期マーケット予測2019のデータを利用

データ上、マイストライカーは4資産均等型や8資産均等型よりもリスク・リターンが高くなっています。つみたてNISAではかなりリスク・リターンの高い部類です。新興国の割り合いが高いため、大きく儲かりやすい反面、金融危機では大きく損をしやすい可能性もあります。

一般的な書籍では、マイストライカーのような複数の資産から構成される「バランスファンド」は初心者向きと説明されることが多いです。しかし、マイストライカーはほぼ株式のみで運用する投資信託なので、カテゴリとしてはバランスファンドに属しますが、一般的なバランスファンドに比べてかなりハイリスク・ハイリターンです。

「損をするのが怖いな」と思うなら本商品を選んではいけません。マイストライカーは「損失は覚悟してでも、大きなリターンを得たい投資家向け」です。

マイストライカーの将来予想

JPモルガンAMの超長期マーケット予測2019のデータを利用し、毎月1万円を20年間積み立てた場合の将来予測を求めてみました。モンテカルロシミュレータはアセロラを利用しています。

以下で述べる結果は、あなたの将来の運用成績を保証しませんので参考程度にご利用ください。

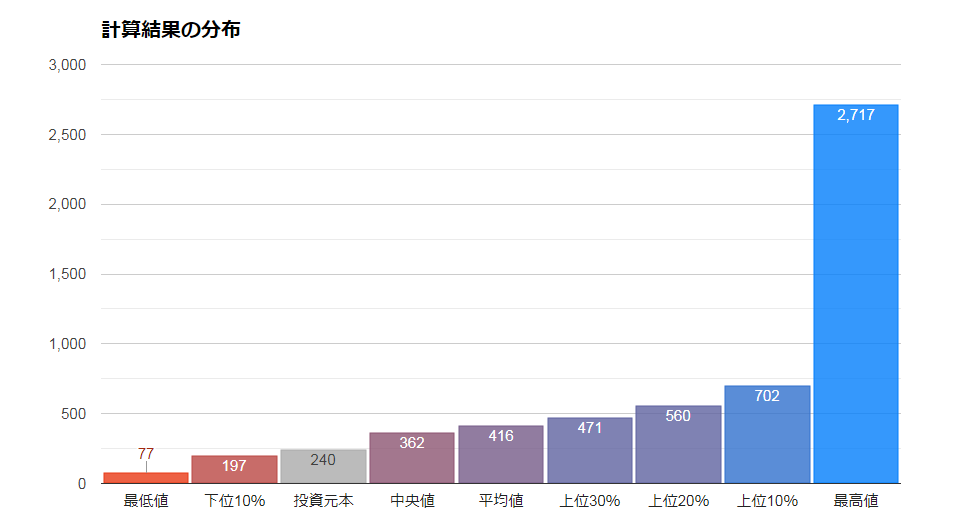

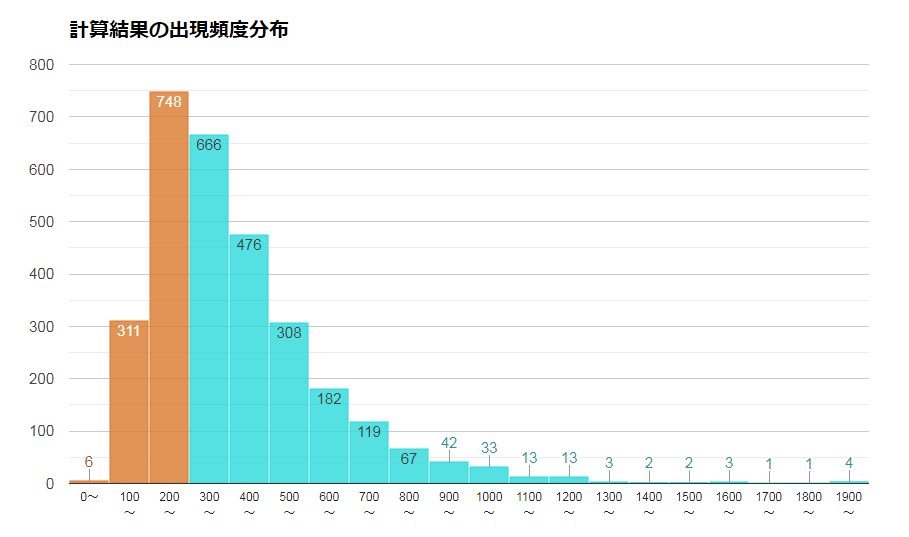

20年後はいくらに?

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

この計算では、240万円(毎月1万円 × 12ヶ月 × 20年)の積み立てに対し、中央値で361.6万円、平均415.8万円の運用成績になりました。うまく行けば、20年で投資額の1.5倍~2倍近くに達する可能性があります。

一方、20年後の元本割れの確率は19.6%でした。仮に元本が割れて終わった場合、下位10%の運用成績は197万円(- 43万円)ですので、やや大きく元本を割り込む可能性があります。

最適化バランスシリーズの中で「マイストライカー」はどうなのか

新興国株式比率の多い「変わった」バランスファンド

マイストライカーは大きく儲けたい、特に新興国株式に注目したい人向けの商品です。

- 損失が出ても良い。それでも大きなリターンに賭けたい

- 1つの商品で世界の株式に均等に投資したい(特に新興国株式に投資したい)

といった方はマイストライカーを選んでも良いと思います。

マイストライカーの特徴は、国内株式と新興国株式の割り合いがやや高めに設定されている点です。一般的な全世界株式ファンドはGDP比率や株式市場の時価総額比率で資産配分が決まることが多いので、資産配分の大部分を先進国株式が占めます。一方、マイストライカーは先進国株式比率が33%と一般的な全世界株式ファンドより低めに設定されています。

新興国株式は、必ずしも経済成長がリターンに結びつくとは限りませんが、長期的には市場の拡大を期待できます。値動きが大きくなっても良いのでしたら、投資を一考する価値はあると思います。

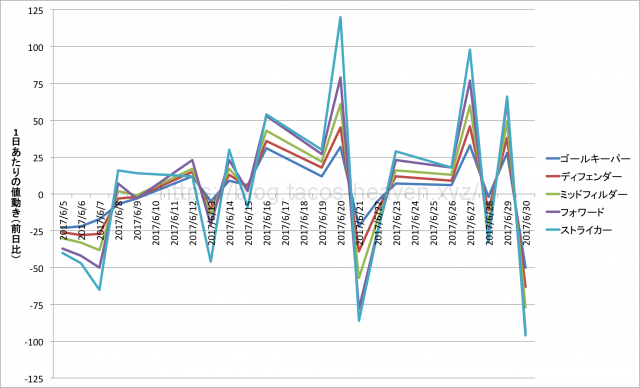

以下は2017年6月5日から2017年6月30日までの、最適化バランス5種類の値動き(前日比)を重ねたものです。マイストライカー(水色)は最も値動きが大きくなっていることがわかります。

出典:SBI証券の基準価額に基づき筆者作成

マイストライカーを選ぶ人は少なめ?

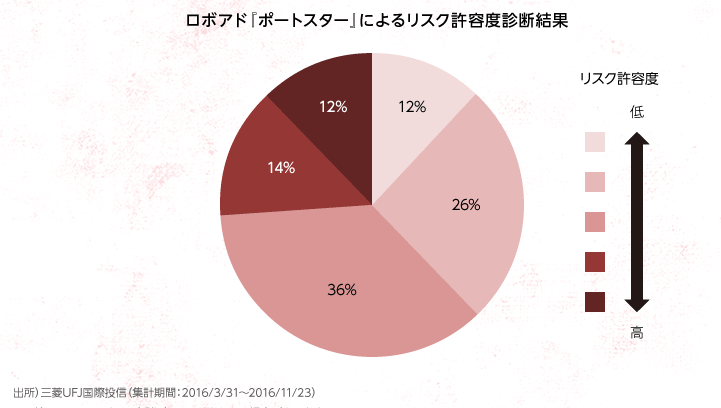

ちなみにeMAXIS 最適化バランスの診断ツール(ポートスター)では、マイストライカーを選ぶ人は少なめになっています。商品選びに不安を感じる方はマイストライカーよりもeMAXIS slim バランス(8資産均等型)に代表される8資産均等型、ニッセイインデックスバランスファンド(4資産均等型)に代表される4資産均等型をオススメしたいです。

出典:https://portstation.emaxis.jp/cafe/research01.html

- マイゴールキーパー:12%

- マイディフェンダー:26%

- マイミッドフィルダー:36%

- マイフォワード:14%

- マイストライカー:12%

[スポンサーリンク]

まとめ

- マイストライカーはeMAXIS 最適化バランスの5つのファンドの中で、最もハイリスクハイリターンな商品

- 商品の投資先は国内株式・先進国株式・新興国株式でほとんどの比率を占める。同社の「3地域均等型」に似た商品

- 新興国の成長に期待したい人向けの商品。その代わり値動きは大きめになるので金融危機時の大きな損失に注意

ちなみに筆者はマイミッドフィルダーを運用しています。マイミッドフィルダーはリスクとリターンのバランスが良い商品なので、eMAXIS 最適化バランスの5つのファンドから選ぶならば選びやすいと思います。

ただ、eMAXIS 最適化バランス自体が信託報酬が高いために、eMAXIS slim バランス(8資産均等型)や、ニッセイインデックスバランスファンド(4資産均等型)を選んでも良いと思います。