つみたてNISA対象ファンドの1つである「三井住友・DC年金バランス50(標準型)」は、株式50%・債券50%で運用されるバランスファンドです。

2018年現在、株式50%・債券50%の比率で運用される、つみたてNISA対応投信は結構種類があるため、地味にライバルの多い商品です。

個人的には、「三井住友・DC年金バランス50(標準型)」よりも、ニッセイ・インデックスバランスファンド(4資産均等型)や楽天バンガードシリーズの楽天・インデックス・バランス・ファンド(均等型)のほうが良いのでは?と思っています。

以下、その結論の至るまでの話を紹介します。

[スポンサーリンク]

三井住友・DC年金バランス50(標準型)とは

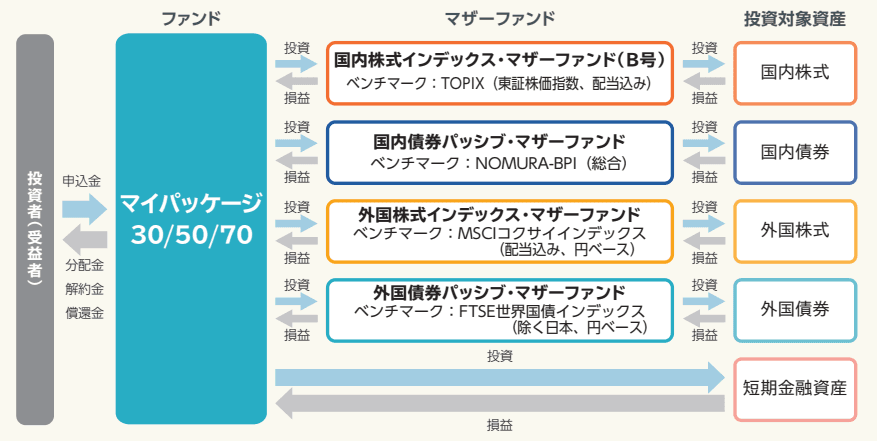

出典:http://www.smam-jp.com/fund/pdf/134709k.pdf

三井住友・DC年金バランス50(標準型)(協会コード:79313059)は、三井住友アセットマネジメントが運用する、つみたてNISAとiDeCoに対応したバランスファンドです。

三井住友・DC年金バランス50(標準型) | 三井住友アセットマネジメント

DC年金バランスは愛称を「マイパッケージ」と言い、アセットアロケーションの異なる3つのバランスファンドからなるシリーズを作っています。

- マイパッケージ30(DC年金バランス30(債券重点型))

- マイパッケージ50(DC年金バランス50(標準型))

- マイパッケージ70(DC年金バランス70(株式重点型))

DC年金バランス50はマイパッケージシリーズの中で中間程度のリスクとリターンを実現する投資信託で、つみたてNISA対象商品全体で見ても、中間的な性質の商品です。

信託報酬や純資産などの基本情報

情報は2018年8月16日現在。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.2484% – |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 三井住友公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

257億円 – |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 |

日本株式比率の高い「つみたてNISA」対応ファンド

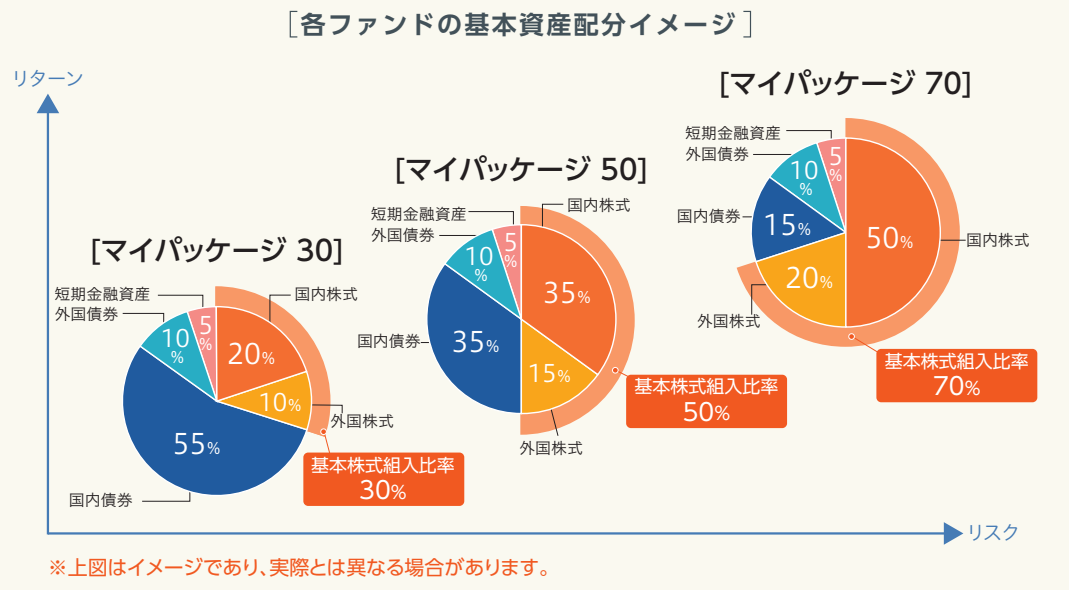

株式と債券に50%ずつの割り合いで投資

DC年金バランス50(標準型)の投資先は株式50%、債券50%の比率で、投資したお金の70%は国内株式と国内債券で運用されます。

細かい資産配分(アセットアロケーション)の内訳は以下の通りです。

出典:http://www.smam-jp.com/fund/character/1215056_1552.html

- 国内株式:35%

- 外国株式:15%

- 国内債券:35%

- 外国債券:10%

- 短期金融資産:5%(短期金融資産は元本変動リスクの低い、1年以内の債券)

短期金融資産とは、短期金融市場で運用、調達される、1年以内に償還が来る資産のことを言います。これは、金融機関や法人などを対象とした、短期に資金を預けたり借りたりして融通する確定金利の金融商品であり、代表的なものとしてコールローンや譲渡性預金(CD)、コマーシャルペーパーなどがあります。

他のマイパッケージシリーズ同様、「ホームカントリーバイアス」の強さが難点

DC年金バランス50(標準型)は資産配分比率からわかるように、投資先の半分以上が日本国内に向いている「ホームカントリー・バイアス」の強い商品です。

ホームカントリー・バイアスとは、投資家がさまざまな理由によって海外投資に慎重になり、自国市場/資産への投資が厚くなる傾向のことです。

普段、私たちは日本円の現金や預金、保険などを保有しているため、現在投資をしていなくとも、国内で運用される金融資産は結構保有していたりするものです。

そのため、

- 現金や預金、円建ての保険を保有して

- つみたてNISAは「DC年金バランス50(標準型)」

といった運用を選択すると、あなたが持つ資産の大部分は日本国内に回ることとなります。

この場合、例えば円高・円安などの為替の値動きやインフレ等、世界から見た日本の通貨の価値の変動に弱くなりますから、他に海外に投資できる商品を選ぶなどの対策が必要です。

という理由から、筆者個人はDC年金バランス50(標準型)はあまりオススメできない商品だと考えています。

今はもっと良い商品ありますよ。

DC年金バランス50に設定来(2005年10月~)から毎月1万円積み立てていたら?

DC年金バランス50に2005年10月から2018年6月末の毎月15日に、毎月1万円ずつ積み立てを行っていると、2018年8月16日現在では+666,878円の利益が出ています。

| 積立回数 | 155回 |

| 積立金額 | 1,550,000円 (毎月10,000円 × 155回) |

| 時価 | 2,216,878円 |

| 評価損益 (時価 – 積立金額) |

+666,878円 |

| 年平均利回り | 5.4% |

国内への投資比率は高いものの、だから儲からない、というわけではありません。

少なくとも、これまでは順調な運用成績を出していると感じます。

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、DC年金バランス50に今後20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

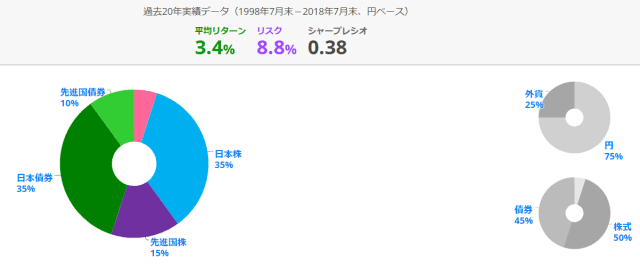

DC年金バランス50のリスクとリターン

myINDEXの資産配分ツールを利用し、DC年金バランス50と同じアセットアロケーションを作った際のリスクとリターンを計算します。

このリスクとリターンは過去20年の平均値で、2018年8月16日現在のものです。

- リターン:3.4%

- リスク:8.8%

今回はDC年金バランス30の信託報酬(0.2484%)を引き、

- リターン:3.1516%(3.4% – 0.2484%)

- リスク:8.8%

にて計算します。

- リターン:年平均利回りのこと

- リスク:リターンの標準偏差(1σ)のこと。リスクが大きいほど、リターンの触れ幅も大きくなります

過去20年間の平均リターンは3.4%と、上述の2005年10月からの成績(年平均利回り5.4%)に比べると低めです。

切り取るスパンにも寄りますが、年平均でみるとおおよそ3~5%程度のリターンを期待できる商品なのだと感じます。

計算結果:20年後の推定成績

| 計算回数 | 10,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 916万円 (+676万円) |

| 最低評価額 | 139万円 (-101万円) |

| 平均評価額 | 339万円 (+99万円) |

| 元本割れ回数 | 1,014回 |

| 元本割れ確率 | 10.1% |

仮に240万円積み立てて、20年後に339万円になった場合、

- 通常の積立投信なら、99万円の20.315%である約20万円を納税

- つみたてNISAなら、利益は全てあなたのもの!

というわけですね。

DC年金バランス50の「見込み最大損失額」

myINDEXのリスクとリターンから、DC年金バランス50に投資した時に生じうる「見込み最大損失額」を算出しました。

将来、「リーマンショック級の下落」を経験した際に、1年間で投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 3.1516 |

| リスク(%) | 8.8 |

| 見込み最大損失額 (投資額の%) |

14 |

DC年金バランス50は、計算上1年間で投資額の14%下落する可能性があります。

仮に100万円積立後に酷い相場を経験すると、1年後に86万円になる計算です。

参考までに、myINDEXのデータによると、このアセットアロケーションの2008年の下落幅は年間で-25%と、1年間で投資したお金の4分の1が失われた計算です。

リスクはそこそこ抑えられているものの、それでも金融危機でのダメージは避けられませんので、この損失の可能性も忘れないでください。

DC年金バランス50への投資はオススメか

先に述べたとおり、個人的にはDC年金バランス50よりもニッセイ・インデックスバランスファンド(4資産均等型)などを個人的には推奨したいです。

また、最近はバランスよく国内外の株式と債券に投資できる商品である楽天・インデックス・バランス・ファンド(均等型)も販売されています。

あなたが今、DC年金バランス50への投資を検討しているなら、ニッセイ・インデックスバランスファンド(4資産均等型)や楽天・インデックス・バランス・ファンド(均等型)なども候補に加えてみてください。

個人的オススメ順位としては、

- ニッセイ・インデックスバランスファンド(4資産均等型)

- 楽天・インデックス・バランス・ファンド(均等型)

- DC年金バランス50

です。

DC年金バランス50はどこで購入できる?

主にネット証券で購入可能

DC年金バランス50は主にネット証券で購入できます。

販売会社リスト | DC年金バランス50 | 三井住友アセットマネジメント

SBI証券や楽天証券で購入すると、購入残高に応じてポイントが付与されますので、他の金融機関よりもお得に購入できます。

iDeCo(個人型確定拠出年金)で購入するなら?

DC年金バランス50は三井住友銀行のiDeCoを利用すると選択できます。

バランス型の分散投資 ~おまかせの商品ではじめてみる~ | 三井住友銀行

[スポンサーリンク]

まとめ

- 「DC年金バランス50」は、国内資産への資産配分が多いバランスファンド

- 株式50%・債券50%で運用する商品は、特に4資産均等配分型として販売されている。4資産均等配分型はDC年金バランス50よりもややハイリスクハイリターンだが、国内偏重は軽減されている

- リスクは高くない商品だが、金融危機では1年間で投資額の4分の1を失う可能性もある。その損失に耐えられるかは常に考えておきたい

何度も繰り返してすみませんが、筆者個人は4資産均等型のほうがわかりやすくて好きです。

DC年金バランス50が発売された2005年に比べて、現在はもっと選択肢がたくさんありますので、ぜひそちらとも比較検討してみて欲しいと思います。