つみたてNISAでできるだけローリスク(損失を低く抑えての)運用を志すなら、日本債券を多く含むバランスファンドを選べば良いです。この記事では、つみたてNISA対象のバランスファンドのうち、特にローリスクなものを集めました。

結論から述べると、DC年金バランス30(債券重視型)かダイワ・ライフ・バランス30のどちらかを選べばよいです。

- リターン重視なら、ダイワ・ライフ・バランス30

- 価格変動の低さを重視するなら、DC年金バランス30(債券重視型)

のどちらかを選択すれば良いと思います。

[スポンサーリンク]

つみたてNISAで選べるローリスクな商品の特徴

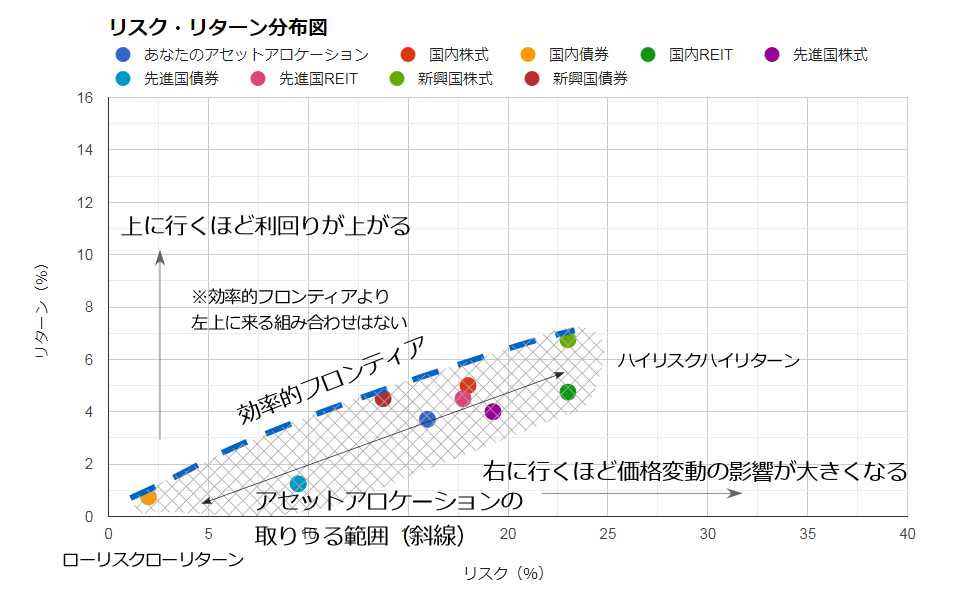

出典:JPモルガンAMの超長期マーケット予測2019のデータを用いて筆者作成

つみたてNISA対象のローリスクな投資信託は、日本債券(国内債券)への投資比率が高い商品です。上図で示すように、日本債券はリスクもリターンも低いので、この資産を中心に運用すればローリスクローリターンな運用成果になります。

つみたてNISAでは日本債券100%で運用するファンドを選べませんので、これから紹介する「日本債券を約50%以上含むバランスファンド」を保有することで、ローリスクローリターンを実現します。

なお、全体的に先進国株式ファンドに比べて人気が薄いため、iDeCoと共用ではないファンドを中心に純資産が少ない弱点を抱えています。言い換えると、このカテゴリから商品を選ぶなら、ほぼ選択肢が限られているのです。

では、日本債券を約50%以上含むバランスファンドを見ていきましょう。

つみたてNISAで選べる主なローリスク商品

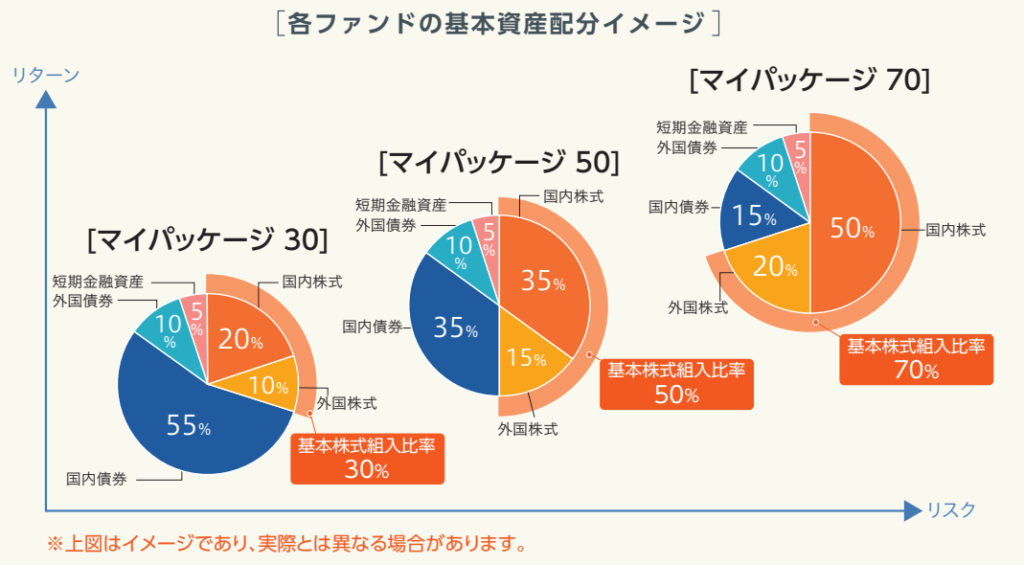

三井住友・DC年金バランス30(債券重視型)

出典:三井住友・DC年金バランス30(債券重視型)ウェブサイト

三井住友・DC年金バランス30(債券重視型)(愛称:マイパッケージ30)は、国内債券に55%(+ 短期金融資産5%)の比率で投資するバランスファンドです。株式組み入れ比率は30%に抑えられています。

「DC」の名前が示すように、iDeCoでも運用されており、2019年5月時点で100億円以上の純資産を持っています。

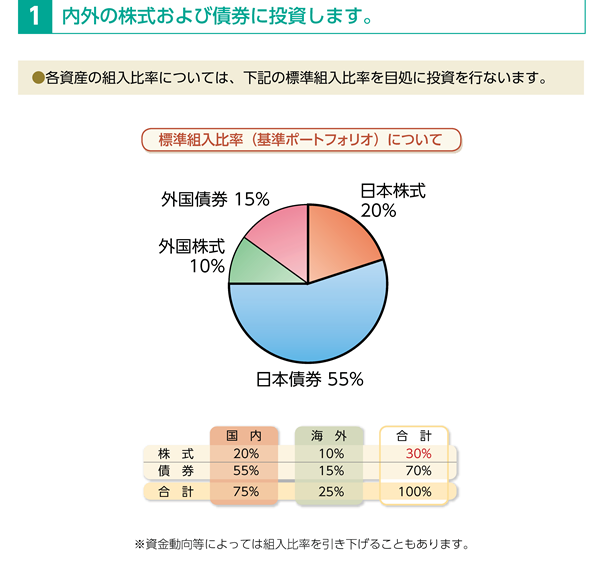

ダイワ・ライフ・バランス30

ダイワ・ライフ・バランス30は国内債券に55%の比率で投資するバランスファンドです。資産配分は三井住友・DC年金バランス30(債券重視型)と似ていますが、外国債券比率が15%と、DC年金バランス30よりもわずかにハイリスクハイリターンなアセットアロケーションになっています。株式組み入れ比率は30%です。

ダイワ・ライフ・バランス30も純資産が100億円を超えており、ローリスクながら安定的な人気を持つファンドです。

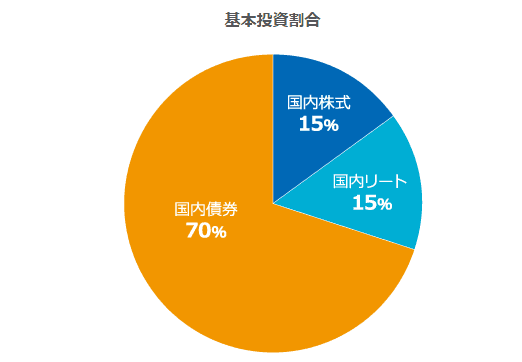

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)

出典:ニッセイ・インデックスパッケージ(国内・株式/リート/債券)ウェブサイト

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)(愛称:ファンドパック日本)は国内債券に70%の比率で投資するバランスファンドです。株式もリート(不動産投資信託)も国内資産で運用するため、為替変動に伴う価格の変化が生じない利点があります。

ただ、純資産は1,900万円(2019年5月時点)と、正直ファンドの継続性に不安があります。海外資産をまったく入れないことも不安要素の1つですから、つみたてNISAでこのファンドを本命にするのはお勧めできません。

たわらノーロード 最適化バランス(保守型)

たわらノーロード 最適化バランス(保守型)は資産の約56%を国内債券で運用するバランスファンドです。先進国債券を為替ヘッジ付きで運用しており、為替変動の影響を軽減しています。

残念ながら、たわらノーロード 最適化バランス(保守型)も純資産が700万円(2019年5月時点)と投資信託としては驚きの少なさ。つみたてNISAでこのファンドを本命にするのはお勧めできません。

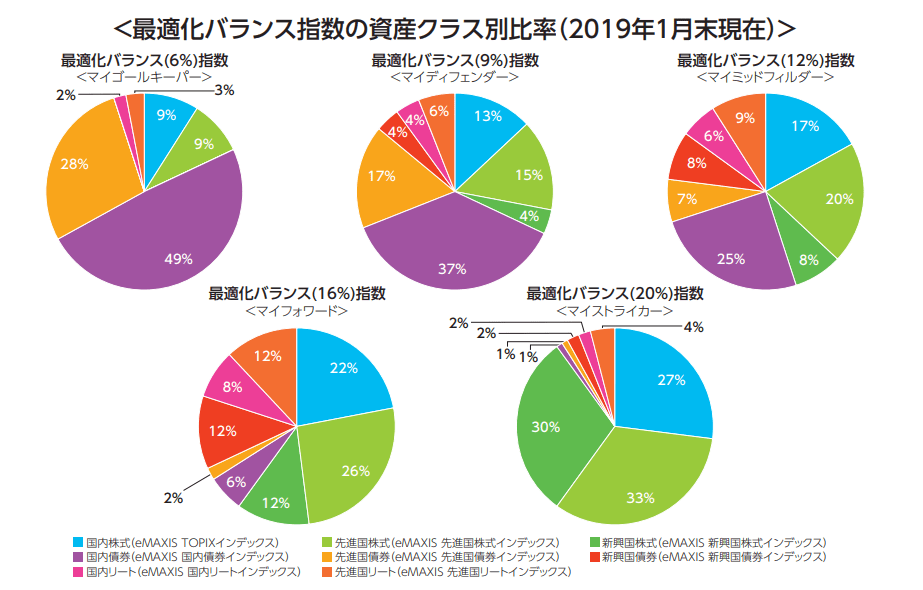

eMAXIS 最適化バランス(マイゴールキーパー)

出典:eMAXIS 最適化バランス(マイゴールキーパー)目論見書

eMAXIS 最適化バランス(マイゴールキーパー)は資産の約49%を国内債券で運用するバランスファンドです。先進国債券(為替ヘッジなし)の比率も高く、債券中心の運用をおこないます。

純資産は11億円と、少々不安が残るところ。とはいえ、銀行で広く販売していることもあって、早々に運用をやめてしまう可能性は低いと思います。

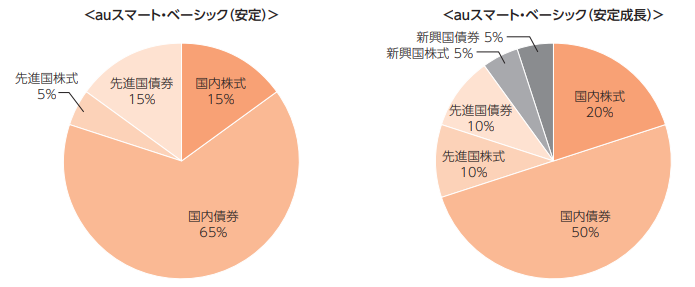

auスマート・ベーシック(安定)

auスマート・ベーシック(安定)は資産の65%を国内債券で運用するバランスファンドです。ダイワ・ライフ・バランス30と似た4資産のアセットアロケーションですが、それよりも国内債券比率が高いのが特徴です。

運用会社のauアセットマネジメント自体が後発なため、auスマート・ベーシック(安定)も純資産が3,200万円ほどと少ない点がネックです。特定の証券会社(大和証券・auカブコム証券(旧:カブドットコム証券))で運用するとau WALLETポイントを貰えるなどの特典があるため、今後そこそこ純資産は増えるかもしれません。とはいえ、つみたてNISAで買うには純資産が少なすぎるってところですが。

auスマート・ベーシック(安定)よりも純資産が少ないたわらノーロード 最適化バランス(保守型)って・・・

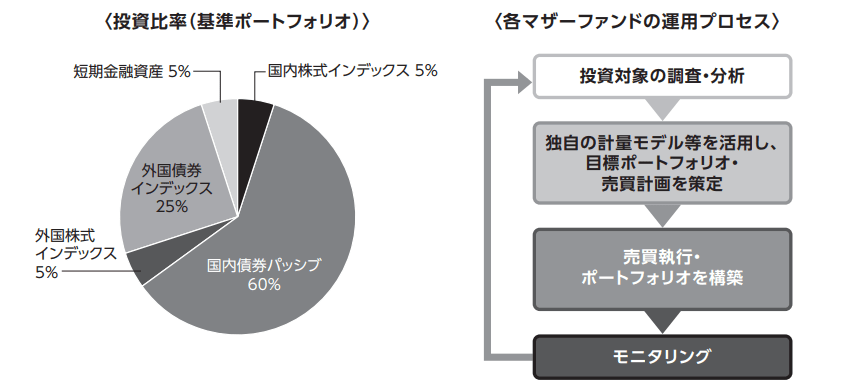

DCニッセイワールドセレクトファンド(安定型)

出典:DCニッセイワールドセレクトファンド(安定型)目論見書

DCニッセイワールドセレクトファンド(安定型)は資産の60%を国内債券で運用するバランスファンドです。三井住友・DC年金バランス30(債券重視型)と似た5資産から成りますが、外国債券比率も高い点が特徴的です。

純資産は6億円でやはり不安の残る少なさです。iDeCoとの共用ファンドですので、早々に運用をやめてしまうことはないと思います。

まとめて運用パフォーマンスを比較すると

myINDEXの資産配分ツールを使い、ここまで紹介した7つのファンドの想定パフォーマンス(リスクとリターン)を比較しました。一部、為替ヘッジ付きの債券を含むファンドもありますが、今回は全て為替ヘッジがないものとして算出しました。

| 商品名 | リスク (%) |

リターン (%) |

純資産 (億円) |

|---|---|---|---|

| DC年金バランス30 (債券重視型) |

5.3 | 2.9 | 106.00 |

| ダイワ・ライフ・バランス30 | 5.6 | 3.1 | 141.13 |

| ファンドパック日本 | 4.6 | 3.1 | 0.19 |

| たわらノーロード 最適化バランス(保守型) |

4.2 (※) |

3.3 (※) |

0.07 |

| eMAXIS 最適化バランス (マイゴールキーパー) |

5.5 | 3.6 | 11.29 |

| auスマート ベーシック(安定) |

4.0 | 2.8 | 0.32 |

| DCニッセイワールド セレクトファンド |

3.6 | 2.8 | 6.16 |

※先進国債券は為替ヘッジ付きなので、もう少しリスクもリターンも下がる

過去20年の各資産のパフォーマンスを利用する限り、

- もっともリターンが高かったのは、eMAXIS 最適化バランス(マイゴールキーパー)

- もっともリスクが小さかったのは、DCニッセイワールドセレクトファンド

でした。

しかし、純資産の多さを考えるとDC年金バランス30(債券重視型)やダイワ・ライフ・バランス30を圧倒的にオススメしやすいです。大差はありませんが、

- リターン重視なら、ダイワ・ライフ・バランス30

- 価格変動の低さを重視するなら、DC年金バランス30(債券重視型)

のどちらかを選択すれば良いと思います。

[スポンサーリンク]

まとめ

- つみたてNISAでは債券のみで運用する投資信託を選べない。ローリスクに運用したいなら、国内債券比率の多いバランスファンドを選択しよう

- ローリスク商品の代表例はDC年金バランス30(債券重視型)とダイワ・ライフ・バランス30。低リスクさ重視なら前者を、リターン重視なら後者を選ぼう(ただし、大差はない)

- ローリスク商品の多くは人気がなく純資産が少ないものが多い。20年継続して運用されるかが怪しいので、DC年金バランス30(債券重視型)とダイワ・ライフ・バランス30以外を選ぶ際には要注意

ということで、ローリスクな商品に積み立てるならDC年金バランス30(債券重視型)かダイワ・ライフ・バランス30のどちらかを選択することをオススメ。

たわらノーロード 最適化バランス(保守型)のように純資産が恐ろしく少ないファンドもありますので、少なくとも純資産10億円以下のファンドをつみたてNISAの積み立て先に選ぶ際には、本当にそれで良いのかを確認するようになさってください。

事情を知った上での「ネタ」として投資するなら、それは問題ありません。