今回はインデックスファンドの低コスト化競争を仕掛けたニッセイのバランスファンドを取り上げたいと思います。

よくある他の投資信託に比べて、

- 少しリスクとリターンが低い(過去のデータに基づく限りは、どちらかといえば保守的な運用を期待できる)

- 信託報酬が低い(あなたは低コストで運用できる)

- 国内外の適度なバランス(インフレリスクもカバーできる)

などのメリットがあります。

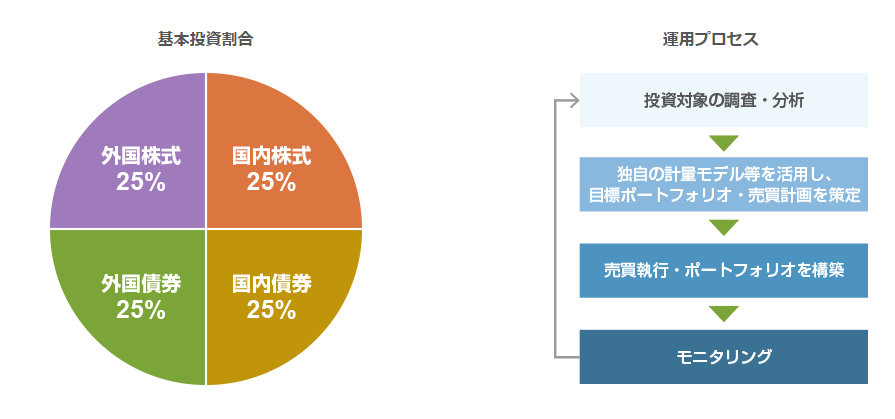

資産配分も25%ずつとわかりやすいですよね。伝統的な資産クラスに投資できるオーソドックスな投資信託だと思います。

以下では、ニッセイ・インデックスバランスファンド(4資産均等型)に毎月2万円を投資した場合、30年後の将来にいくらになるか、乱数シミュレーションを利用して算出してみます。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

つみたてNISA向けに書いた【つみたてNISA】ニッセイ・インデックスバランスファンド(4資産均等型)に毎月1万円積み立てたらいくらに?も併せてご覧ください。

[スポンサーリンク]

ニッセイ・インデックスバランスファンド(4資産均等型)の特徴

他の投資信託に対する利点

- 投資配分が国内50%、海外(先進国)50%という分かりやすさ

- 新興国への投資は行わない = 価格変動リスクが下がる

- 低い信託報酬

先に述べたように、ニッセイ・インデックスバランスファンド(4資産均等型)はどちらかといえば保守的な運用を期待できる投資信託です(ただ、元本割れは簡単に生じるぐらいのリスクはある)。

新興国への投資と、株式に匹敵するリスクリターンのREIT(不動産投資信託)を含まないためです。

また、信託報酬が0.17172%(2018年9月20日時点)と、一般的なバランスファンドに比べて、かなり低く抑えられています。

他の投資信託に劣る点

- 分散性ではいまいち?

- 国内資産が多くなりすぎる

REITや新興国の商品を含まない点で、他のバランスファンドよりも分散性に劣ります。

1つの資産クラスの影響を受けやすいのがデメリットです。

また、国内への投資比率が50%です。私たちが普段現金や預金を保有していることを考えると、国内資産の比率が高くなるのもデメリットと言えると思います。

リスクとリターン

ニッセイ・インデックスバランスファンド(4資産均等型)のリスク・リターンは、myINDEXの過去20年間のデータを利用しました。

例えば、2018年9月20日現在であれば、

- リターン:4.2%

- リスク:9.8%

※1998年8月~2018年8月

です。

他の有名バランスファンドと比較すると少し低めのリスクリターンになっています。

実質コスト

0.423%(2015年11月21日~2016年11月21日)です。

検証:30年後の運用成績を算出

それでは、乱数シミュレーションを用いて、30年間、毎月2万円ずつ積立投信した場合の予想成績を算出します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

計算結果:あなたの資産は30年後にいくらになるか

というわけで、上述の条件で30年運用したと仮定した計算結果です。

なお、単純に現金を積み立てると、30年後は2万円 × 12ヶ月 × 30年 = 720万円です。

| 計算回数 | 1,000回 |

| 運用年数 | 30年 |

| 総投資金額 | 720万円 |

| 最高評価額 | 5,000万円 (+4,280万円) |

| 最低評価額 | 464万円 (-256万円) |

| 平均評価額 | 1,474万円 (+754万円) |

| 元本割れ回数 | 31回 |

| 元本割れ確率 | 3.1% |

30年間で720万円の投資に対し、平均1,474万円、464万円~5,000万円の間で分散しました。結構ばらついていますが、リターンに対してリスクが高いので仕方ない結果です。

実際には、投資信託特有の運用コスト(信託報酬)や税金が発生するため、この結果よりも低い評価額になると予想されます(投資信託にはどんな税金がかかるの?)。

720万円投資して、ざっくりと1,000万円ぐらいのリターンを手にすれば御の字かなと思います(これは筆者の適当な予想です)。

ニッセイ・インデックスバランスファンド(4資産均等型)はこんな人にオススメ

- 低コストで運用できるバランスファンドを探している人

- 積極的なリスクはとらずに運用したい人

- 国内投資比率の高いバランスファンドを探している人

成長市場への投資比率があまり多くない点が、今後の投資リスクになるかなと思います。

人口減少によって株価が下がるかどうかについては、いろいろな議論があります。

- 人口減少にともない、現在株式を保有している高齢者が安全資産(現金・預金)に換金するため、株価は下がる説

- 人口が減っても名目GDPが成長し続ければ、株価も上昇する説

個人的には後者を信じたいですが、念のため国内以外の資産も買っておいて、日本株の下落には備えておきたいなと思います。

ただ、低コストで運用できる点は魅力なので、例えば30年といわず、10年ぐらい運用して、利益が出ているタイミングで取り崩すのが良いのかもしれません。

仮に10年間の運用であれば、元本割れ確率が12.7%まで上がるものの、240万円の投資に対して平均300万円の評価額を期待できます。

[スポンサーリンク]

まとめ

- ニッセイ・インデックスバランスファンド(4資産均等型)は低コストさが魅力。伝統的な資産に投資する中堅的な存在

- 新興国やREITなど、リスクが高くなりやすい資産クラスには投資していない

- 成長市場への投資が少なく、将来の日本の人口動態の影響を受ける可能性がある

商品としては悪くないのですが、日本の将来を考えるとちょっと悩ましい気もしますね。

この商品を購入される際には、例えばアメリカ株式などへの投資を始めてみるのも良いかなと筆者は思います。

ほら、SBI証券や楽天証券なら海外株式にも挑戦できますし。

2018年追記:1年経ってちょっと気になる商品に

この記事を最初に書いたは2017年で、それから約1年後の2018年9月に以下のような記事を書きました。

リスクが抑えられている分、逆に運用時に右往左往せずに投資できるんじゃないか、という話です。

たしかに日本への投資比率が50%と高めではあるものの、伝統的資産で固められた良い商品だと思っています。