2019年10月1日に野村資産設計ファンド(DC・つみたてNISA)がつみたてNISA対象商品に加わりました。

★4種類のファンドから構成

- 野村資産設計ファンド(DC・つみたてNISA)2030

- 野村資産設計ファンド(DC・つみたてNISA)2040

- 野村資産設計ファンド(DC・つみたてNISA)2050

- 野村資産設計ファンド(DC・つみたてNISA)2060

これらはいずれもターゲットイヤーファンドで、投資信託の名前に記された西暦に向かって、ハイリスクハイリターン運用からローリスクローリターン運用へと移行します。ご自身が引退する予定の年齢(60~70歳程度)に近い西暦の商品を買うと、ちょうど引退時期にローリスクローリターンな運用になっています。

野村資産設計ファンド(DC・つみたてNISA)に限らず、ターゲットイヤー型は人気が出にくく、純資産が少ないのが難点です。

本商品もその例に漏れませんので、正直積極的に買う材料がない、というが本音です。

[スポンサーリンク]

野村資産設計ファンド(DC・つみたてNISA)の特徴

野村資産設計ファンド(DC・つみたてNISA)は野村アセットマネジメントが運用するターゲットイヤー型の投資信託です。

ターゲットイヤーの異なる4種類のファンドから構成されています。

★4種類のファンドから構成

- 野村資産設計ファンド(DC・つみたてNISA)2030

- 野村資産設計ファンド(DC・つみたてNISA)2040

- 野村資産設計ファンド(DC・つみたてNISA)2050

- 野村資産設計ファンド(DC・つみたてNISA)2060

信託報酬や純資産などの基本情報

| 投資先 | 全世界の株式・債券・不動産 |

| 購入手数料 | 0% (ノーロード) |

| 信託報酬・通常運用 信託報酬・安定運用 |

0.462% 0.418% |

| 実質コスト | – |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

※消費税10%対応

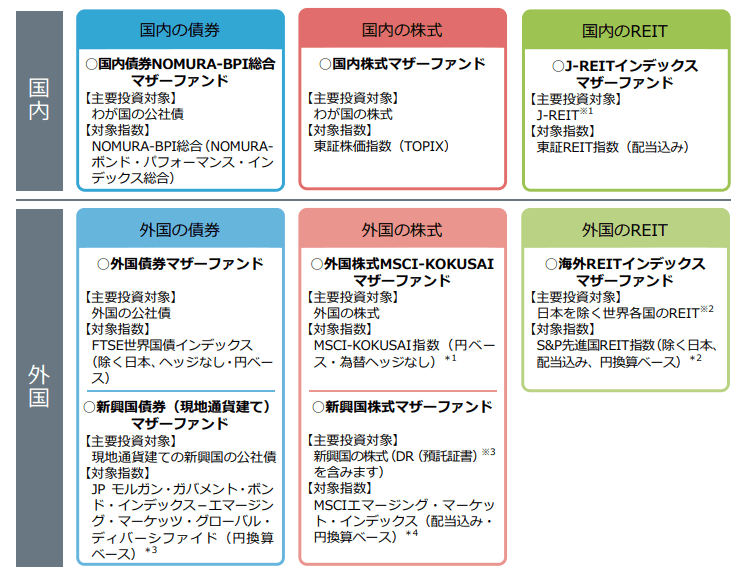

全世界の主要8資産に投資

出典:https://www.nomura-am.co.jp/fund/pros_gen/Y1140397.pdf

野村資産設計ファンドは国内外の8資産に投資を行なうバランスファンドです。ターゲットイヤー型ですので、ターゲットイヤーがより先の商品(2060)ほどハイリスクな資産が多く、ターゲットイヤーがより最近の商品(2030)ほど、ローリスクな資産の割り合いが多くなります。

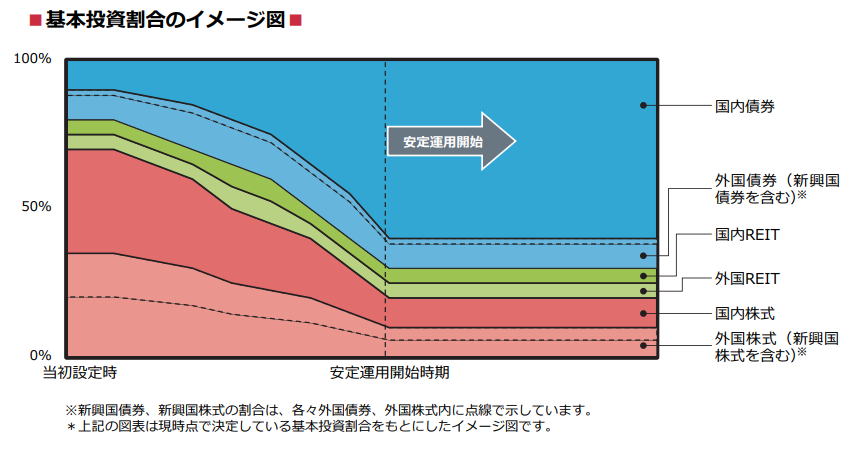

以下は2060のアセットアロケーションの変更イメージで、運用初期は国内株式と外国株式(先進国株式 + 新興国株式)の比率が多く、安定運用時期に向かって国内債券の比率が多くなります。

出典:https://www.nomura-am.co.jp/fund/pros_gen/Y1400071.pdf

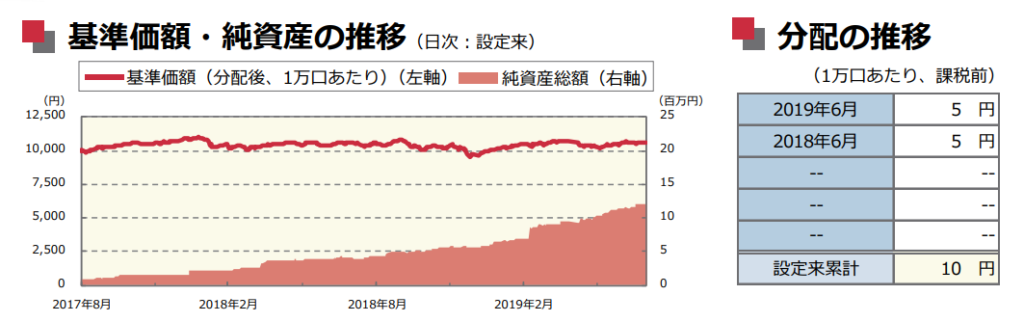

分配金の出る珍しいファンドに?

野村資産設計ファンドはこれまで分配金を出しながら運用しています。つみたてNISA対象の投資信託は分配金を出さないものがほとんどですので、貴重な分配金を貰えるつみたてNISA対象投信になるかもしれません。

出典:https://www.nomura-am.co.jp/fund/pros_gen/Y1400062.pdf

ちなみにつみたてNISA口座でもらった分配金は非課税ですが、再投資した場合には非課税枠を消費することになります。ネット証券以外では積立額の都合上、端数が出てしまう可能性があるので、「受取」にしておいたほうが無難だと思います。

なお、2019年10月1日時点ではゆうちょ銀行でしか売っていませんので、中途半端な金額の分配金を再投資してしまうと、つみたてNISAの枠の満額利用ができなくなる可能性が高いと思います。

各ファンドのアセットアロケーション(当初設定時)

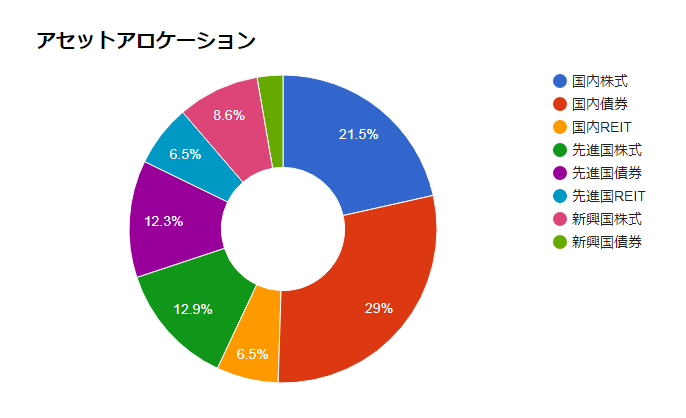

野村資産設計ファンド(DC・つみたてNISA)2030

出典:筆者作成

野村資産設計ファンド(DC・つみたてNISA)2030は国内に57%、海外43%の配分で運用を行なう商品です。4種類の中でもっとも債券の比率が高く、約10年で安定運用に移行します。

| リターン | 3.27% |

|---|---|

| リスク | 10.89% |

| 見込み損失額 | 18.5% |

※アセロラ利用

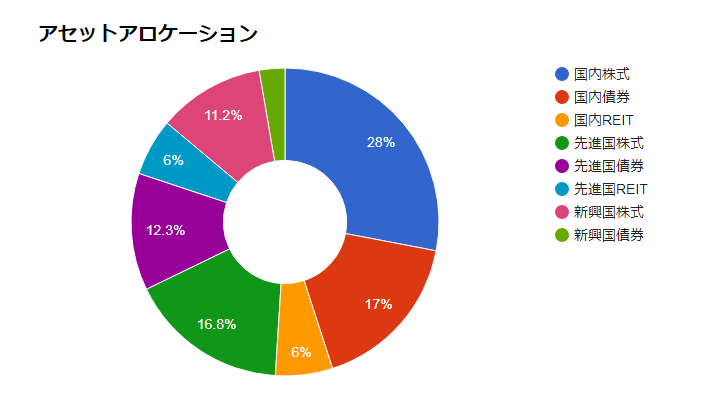

野村資産設計ファンド(DC・つみたてNISA)2040

出典:筆者作成

野村資産設計ファンド(DC・つみたてNISA)2040は国内に51%、海外49%の配分で運用を行なう商品です。後述する2050、2060に比べると、株式の割り合いがやや少なめで、その分だけ債券の比率が増えています。

| リターン | 3.79% |

|---|---|

| リスク | 13.11% |

| 見込み損失額 | 22.4% |

※アセロラ利用

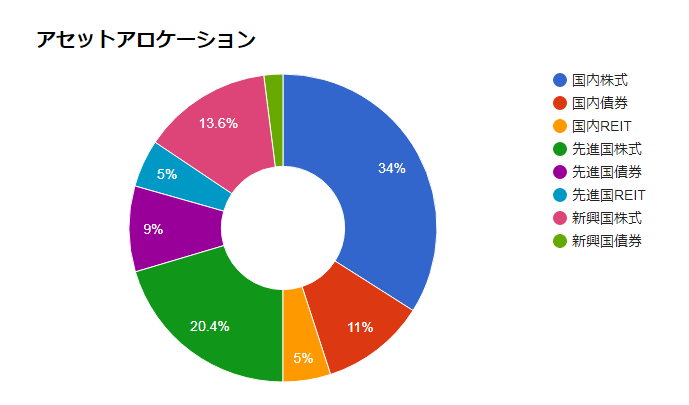

野村資産設計ファンド(DC・つみたてNISA)2050

出典:筆者作成

野村資産設計ファンド(DC・つみたてNISA)2050は国内に50%、海外50%の配分で運用を行なう商品です。ここから安定運用に向かって少しずつ国内債券の比率(国内資産の比率)を高めていきます。

| リターン | 4.18% |

|---|---|

| リスク | 14.65% |

| 見込み損失額 | 25.1% |

※アセロラ利用

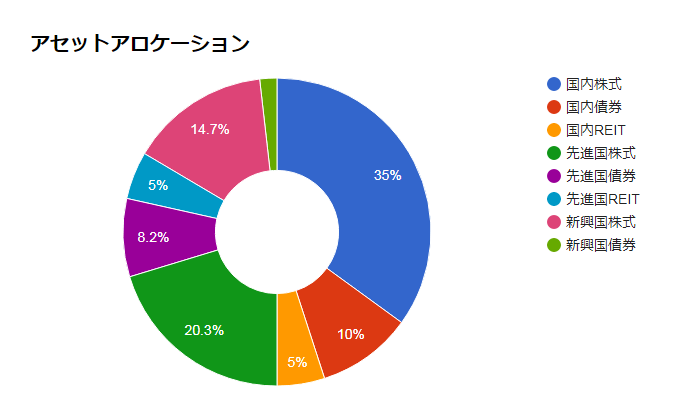

野村資産設計ファンド(DC・つみたてNISA)2060

出典:筆者作成

野村資産設計ファンド(DC・つみたてNISA)2060は国内に50%、海外50%の配分で運用を行なう商品です。ここから安定運用に向かって少しずつ国内債券の比率(国内資産の比率)を高めていきます。

こちらのほうが高いリスク・リターン下での運用年数は長くなりますが、当初設定時の資産配分から予想されるリスク・リターンは2050とほとんど変わりません。

| リターン | 4.28% |

|---|---|

| リスク | 14.95% |

| 見込み損失額 | 25.6% |

※アセロラ利用

投資上の問題点:純資産がめっちゃ少ない

2019年10月1日現在、野村資産設計ファンド(DC・つみたてNISA)はどの商品も純資産が1億円に満たない状態で運用されています。

| 信託報酬 (%) |

純資産 (百万円) |

|

|---|---|---|

| 野村資産設計ファンド(DC・つみたてNISA)2030 | 0.462 | 0 |

| 野村資産設計ファンド(DC・つみたてNISA)2040 | 0.462 | 0 |

| 野村資産設計ファンド(DC・つみたてNISA)2050 | 0.462 | 0 |

| 野村資産設計ファンド(DC・つみたてNISA)2060 | 0.462 | 0 |

さすがに少なすぎて不安になるレベルなので、もっと資産が増えるまでは運用の中核に据えないほうが良いと思います。

販売会社

2019年10月1日時点でゆうちょ銀行でのみ販売しています。

[スポンサーリンク]

まとめ

- 野村資産設計ファンド(DC・つみたてNISA)は世界の主要8資産に投資。資産の半分を国内資産、残り半分を海外資産で運用し、ターゲットイヤーに向けて国内債券比率を高める

- これまで分配金を出しながら運用しており、つみたてNISA対象となった後も分配金を出し続けるかは注目したい

- どの商品も純資産が少なすぎる点が不安要素。人気が出にくいターゲットイヤー型でもあるため、正直買いにくいと思う

これまで分配金を出してきたことを除けば、一般的なターゲットイヤー型ファンドと言って良いと思います。ただ、純資産の少なさが一番の不安要素ですね。

他のターゲットイヤーファンドの記事一覧はこちらから。