三井住友アセットマネジメントの「三井住友・DC年金バランス(愛称:マイパッケージ)」シリーズについて解説します。

そこまで有名な商品ではありませんが、

- 2005年から運用されていて

- 純資産は約100億円を超えており

- iDeCo(個人型確定拠出年金)での利用もある

など、地味に利用者が多い投資信託のシリーズだと思います。

本記事では、マイパッケージシリーズのアセットアロケーションや過去と運用成績などを比較。

各ファンドの違いをわかりやすく紹介していきます。

[スポンサーリンク]

三井住友・DC年金バランス(愛称:マイパッケージ)とは

低信託報酬で運用できる、iDeCo対応のバランスファンド

出典:http://www.smam-jp.com/fund/pdf/134709k.pdf

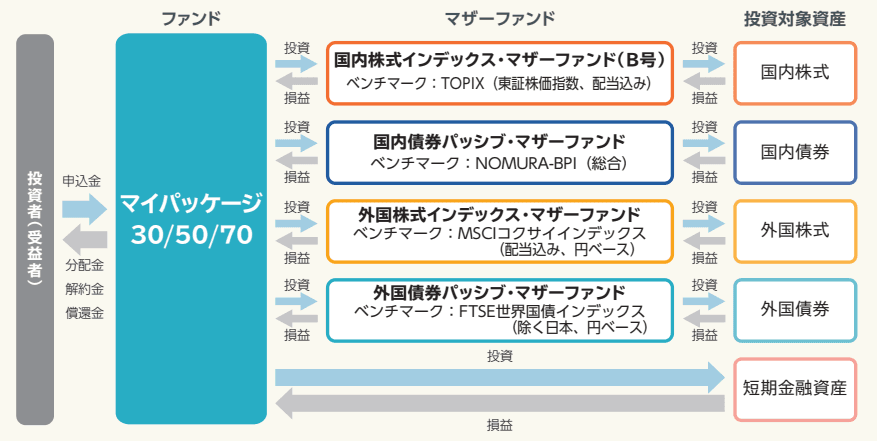

三井住友・DC年金バランス(愛称:マイパッケージ)は、三井住友アセットマネジメントが運用するバランスファンドで、アセットアロケーションの異なる4つのバランスファンドからなるシリーズを作っています。

- マイパッケージ30(DC年金バランス30(債券重点型))

- マイパッケージ50(DC年金バランス50(標準型))

- マイパッケージ70(DC年金バランス70(株式重点型))

- マイパッケージZERO(DC年金バランスゼロ(債券型)) ※つみたてNISA非対応

このうち、2014年に設定されたマイパッケージZEROを除く3ファンドは、2005年から13年間運用されてきた、歴の長い商品です。

もともとiDeCo(個人型確定拠出年金)での運用を想定しており、

- 低信託報酬(0.2%台)

- 初心者でも運用しやすいバランスファンド方式

といった特徴を持っています。

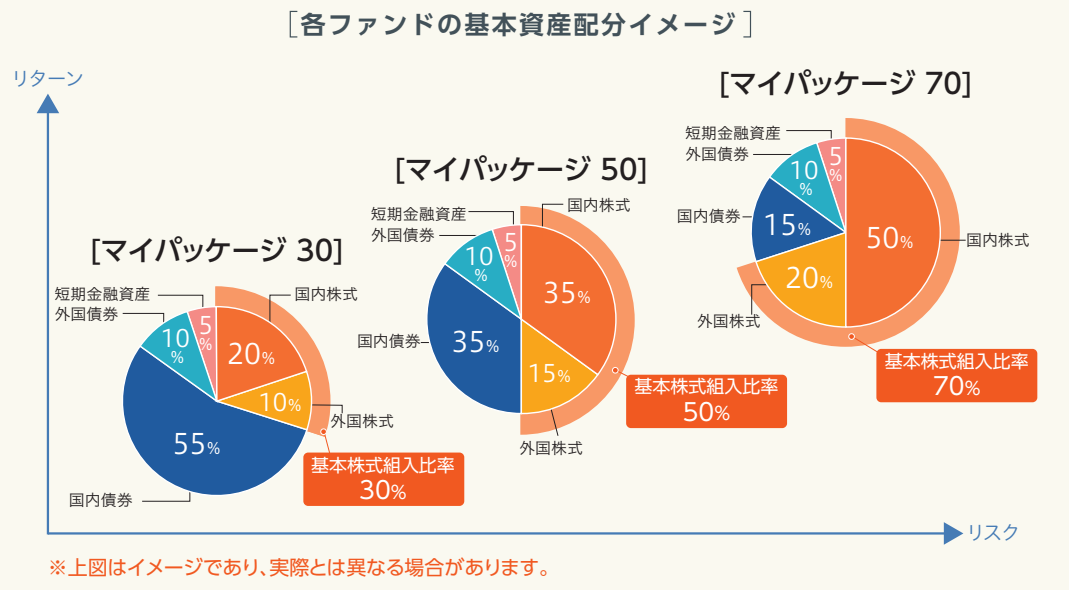

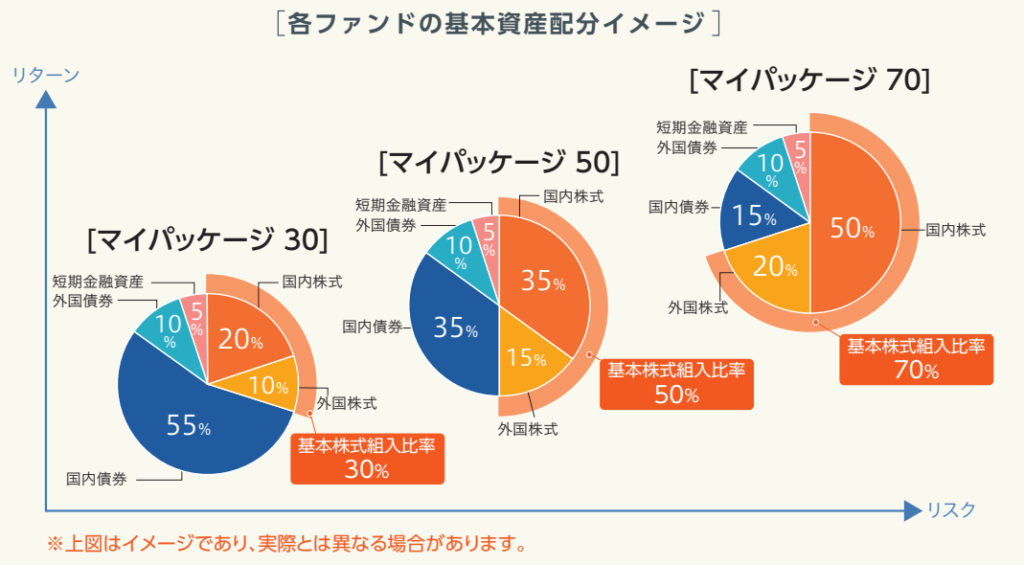

3ファンドのアセットアロケーションを比較

出典:http://www.smam-jp.com/fund/character/1215056_1552.html

| 商品名 | 国内債券 | 国内株式 | 海外債券 | 海外株式 | 短期金融資産 |

|---|---|---|---|---|---|

| DC年金バランス30 | 55% | 20% | 10% | 10% | 5% |

| DC年金バランス50 | 35% | 35% | 10% | 15% | 0% |

| DC年金バランス70 | 15% | 50% | 10% | 20% | 5% |

短期金融資産とは、短期金融市場で運用、調達される、1年以内に償還が来る資産のことを言います。これは、金融機関や法人などを対象とした、短期に資金を預けたり借りたりして融通する確定金利の金融商品であり、代表的なものとしてコールローンや譲渡性預金(CD)、コマーシャルペーパーなどがあります。

資産配分は、50%以上を日本国内へ

マイパッケージシリーズは、すべてのファンドで、資産の50%以上を日本国内の株式や債券に振り分けています。

この特徴は、マイパッケージシリーズに投資するかどうかを考えたときに、賛否両論に分かれるところです。

アセットアロケーションにおける国内資産の比率

- マイパッケージ30(DC年金バランス30(債券重点型)):75%

- マイパッケージ50(DC年金バランス50(標準型)):70%

- マイパッケージ70(DC年金バランス70(株式重点型)):65%

- マイパッケージZERO(DC年金バランスゼロ(債券型)) :75%

以下の記事でも述べたように、マイパッケージシリーズはその全てが「ホームカントリー・バイアス」の強い商品です。

ホームカントリー・バイアスとは、投資家がさまざまな理由によって海外投資に慎重になり、自国市場/資産への投資が厚くなる傾向のことです。

日本への投資比率が高まると、円高・円安などの為替の値動きやインフレ等、世界から見た日本の通貨の価値の変動に弱くなります。

その対策として、他に海外に投資できる商品を選ぶ必要性が生じ、マイパッケージシリーズ1つでは運用が完結しないというめんどくささが生じてしまうのです。

その点で本ファンドシリーズは、マイパッケージシリーズとは別に米国株投資をしたり、何か海外株式などに投資する商品を選びたい人向けの商品のだと筆者は感じます。

マイパッケージシリーズ3ファンドの成績と見込みリターンの比較

もしも2005年10月から毎月1万円積み立てていたら?

3ファンドのアセットアロケーションの違いを比較するなら、実際に積み立てたらいくらになっているかを比較するのが簡単です。

ここでは、マイパッケージZEROを除いた3商品に、毎月15日に1万円ずつ積み立てていたら、2018年7月27日現在でいくらになっているかを比較しましたので紹介します。

なお、基準価額データはSBI証券提供のものを利用し、筆者作成の計算ツールを使って、現在の時価を算出しています。

DC年金バランス30(債券重視型)に毎月1万円積み立てていたら?→+約90万円

| 積立回数 | 154回 |

| 積立金額 | 1,540,000円 (毎月10,000円 × 154回) |

| 時価 | 2,463,531円 |

| 評価損益 (時価 – 積立金額) |

+923,531円 |

| 年平均利回り | 7% |

DC年金バランス50(標準型)に毎月1万円積み立てていたら?→+約70万円

| 積立回数 | 154回 |

| 積立金額 | 1,540,000円 (毎月10,000円 × 154回) |

| 時価 | 2,243,459円 |

| 評価損益 (時価 – 積立金額) |

+703,459円 |

| 年平均利回り | 5.7% |

DC年金バランス70(株式重視型)に毎月1万円積み立てていたら?→+約50万円

| 積立回数 | 154回 |

| 積立金額 | 1,540,000円 (毎月10,000円 × 154回) |

| 時価 | 2,033,994円 |

| 評価損益 (時価 – 積立金額) |

+493,994円 |

| 年平均利回り | 4.3% |

まとめと注意点(年平均利回りは、毎年きっちりリターンが出るわけじゃないよ)

- マイパッケージ30(DC年金バランス30(債券重点型)):年平均利回り7.0%

- マイパッケージ50(DC年金バランス50(標準型)):年平均利回り5.7%

- マイパッケージ70(DC年金バランス70(株式重点型)):年平均利回り4.3%

「年平均利回り」はここまで運用実績を年当たりに平均化したものであって、年利ではないのでご注意ください。

例えば、2011年は3ファンドとも、-3.2~-9.9%とマイナスリターンに終わっています。

儲かった年と損した年があって、その平均値を取ると、4.3~7.0%で運用できたという話です。

アセットアロケーションの利回り比較

myINDEXの資産配分ツールを利用し、マイパッケージシリーズと同じアセットアロケーションを作った際のリスクとリターンを紹介します。

このリスクとリターンは過去20年の平均値で、2018年7月27日現在のものです。

- リターン:年平均利回りのこと

- リスク:リターンの標準偏差(1σ)のこと。リスクが大きいほど、リターンの触れ幅も大きくなります

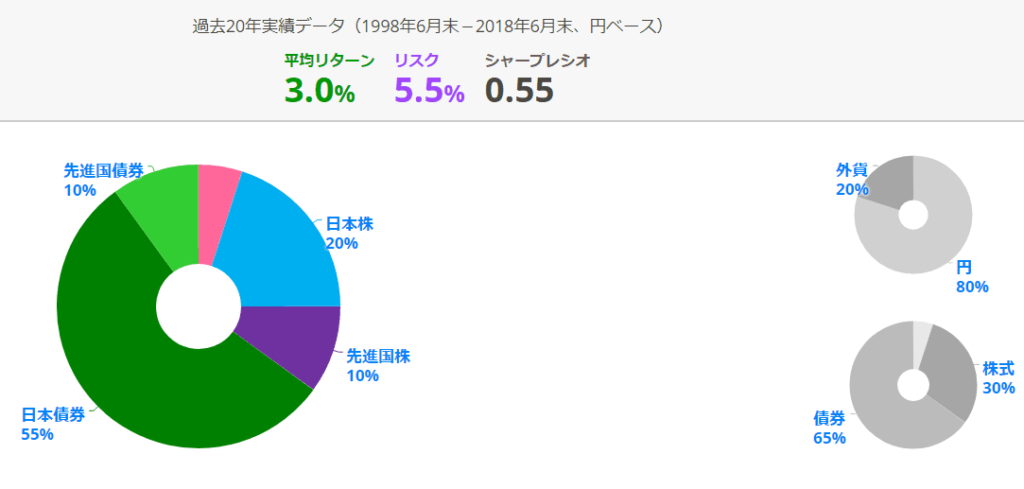

DC年金バランス30(債券重点型)のリスクとリターン

- リターン:3.0%

- リスク:5.5%

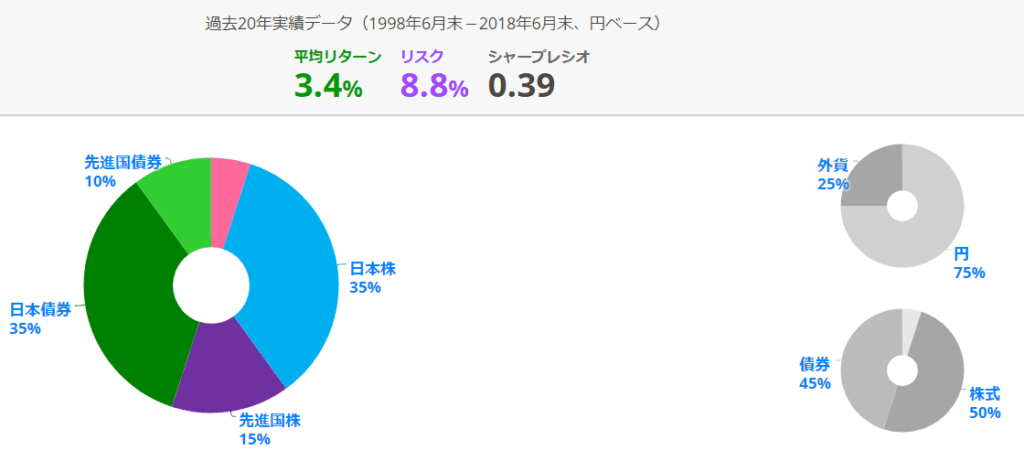

DC年金バランス50(標準型)のリスクとリターン

- リターン:3.4%

- リスク:8.8%

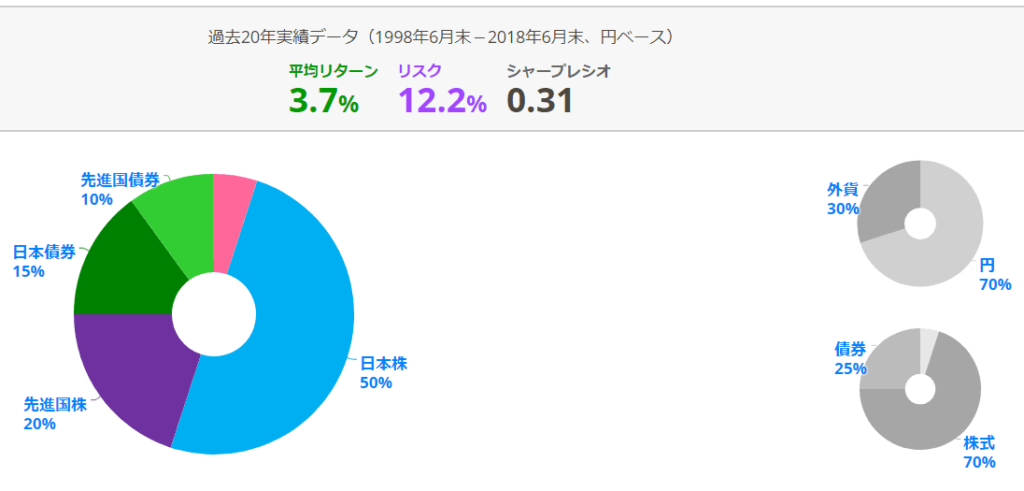

DC年金バランス70(株式重点型)のリスクとリターン

- リターン:3.7%

- リスク:12.2%

まとめ

| 商品名 | リターン | リスク | 見込み損失額 (投資額のx%) |

|---|---|---|---|

| DC年金バランス30 | 3.0% | 5.5% | 8% |

| DC年金バランス50 | 3.4% | 8.8% | 14.2% |

| DC年金バランス70 | 3.7% | 12.2% | 20.7% |

バブル崩壊後~失われた20年間の日本株式市場は、リスクが高い割にリターンは低い市場として知られています。

それもあって、日本株式への投資比率の高い商品は、リターンが伸び悩む割に、リスクだけは高くなる、といった特徴を見せています。

2012年以降は強い相場になっていますので、過去10年基準で見るともっと高いリターンになるはずです。

マイパッケージシリーズはどこで購入できる?

主にネット証券で取り扱っています

- あかつき証券

- エイチ・エス証券

- SBI証券

- auカブコム証券(旧:カブドットコム証券)

- 静岡東海証券

- 東海東京証券

- 松井証券

- マネックス証券

- 水戸証券

- 楽天証券

SBI証券や楽天証券で購入すると、購入残高に応じてポイントが付与されますので、他の金融機関よりもお得に購入できます。

マイパッケージZEROに限っては、以下の4つのネット証券に限られます。

- SBI証券

- auカブコム証券(旧:カブドットコム証券)

- マネックス証券

- 楽天証券

[スポンサーリンク]

まとめ

- 三井住友アセットマネジメントの「DC年金バランス(愛称:マイパッケージ)」シリーズは、国内資産(特に国内株式)への資産配分が多いバランスファンド

- マイパッケージZEROを除く3ファンドは、つみたてNISA対応。仮に2005年の設定来から積み立てていると、年平均利回り4.3%~7.0%で運用できた

- 円安などの為替変動に対する耐性に劣る可能性があるので、海外に投資する商品にも目を向けたい

「国内への資産配分の多さをどう考えるか」がポイントになる投資信託です。

もしマイパッケージシリーズへの投資を検討しているなら、DC年金バランス(愛称:マイパッケージ)の他にどのような金融商品を買うか・保有しているか、もチェックしながら検討すると良いと思います。