最近のバランスファンドの低コスト化競争からは1歩遅れを取っているものの、野村インデックスファンド内外7資産バランス(為替ヘッジ型)もまだまだ悪くないバランスファンドの1つです。

SBI証券が8月7日に公開した「色んな資産にまとめて投資!おすすめバランス型ファンド・セレクション」にも、為替リスクを取りたくないあなた向けのファンドとして挙げられていますね。

そこで以下では、野村インデックスファンド内外7資産バランス(為替ヘッジ型)に毎月2万円を投資した場合、30年後の将来にいくらになるか、乱数シミュレーションを利用して算出してみます。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

[スポンサーリンク]

野村インデックスファンド内外7資産バランス(為替ヘッジ型)とは

野村インデックスファンド内外7資産バランス(為替ヘッジ型)(協会コード:01313139)は、野村アセットマネジメントが運用する、つみたてNISA対応の投資信託です。

野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | Funds-i 公式サイト

野村アセットマネジメントの低コストインデックスファンドシリーズ「Funds-i(ファンズアイ)」の商品の1つで、為替ヘッジをおこなう点で特徴的なバランスファンドです。

信託報酬や純資産などの基本情報

情報は2019年6月4日現在。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.54% 0.654% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 野村アセマネ公式 |

| 純資産(ベビー) 純資産(マザー) |

89.6億円 -億円 |

| 直近分配金 | 0円 |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 (2019年5月) |

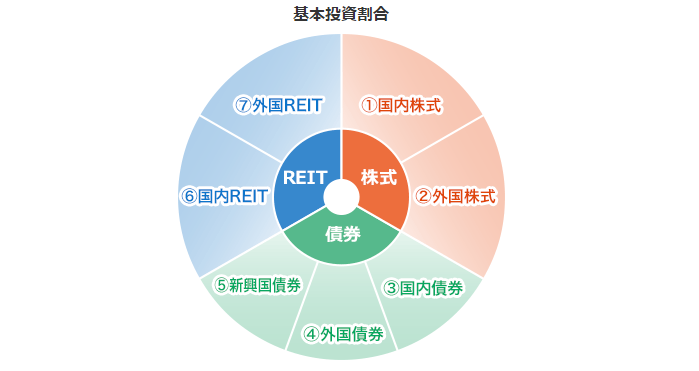

マザーファンドは投資先が異なる7種類のインデックスファンドから構成されています。

分配金・配当金

野村インデックスファンド内外7資産バランス(為替ヘッジ型)は分配金・配当金の類は出しておらず、今後も出さないと予想されます。

野村インデックスファンド内外7資産バランス(為替ヘッジ型)の特徴

他の投資信託に対する利点

為替ヘッジの名が付くように、野村インデックスファンド内外7資産バランス(為替ヘッジ型)の外国資産は全て為替ヘッジが行われた状態で投資されています。

為替ヘッジが付随すると、

- 外国為替にともなう評価額の増減をマイルドにできる(基準価額の値動きが小さくなる)

- 為替ヘッジの分だけ、利回りが下がる

といった特徴を享受できます。

2017年7月31日時点の月次レポートによると、為替ヘッジの有無で0.7%の利回りに差がでています(ヘッジ有りのほうが0.7%低い)。

ここをどう受け止めるかはあなた次第でしょうか。

リスクとリターン

野村インデックスファンド内外7資産バランス(為替ヘッジ型)のリスク・リターンは、野村アセットマネジメントの投信アシストのうち、ポートフォリオ分析を利用すると簡単にチェックできます。

例えば、2017年8月12日現在であれば、

- リターン:6.8%

- リスク:9.9%

です(2003年3月~2017年7月)。

この運用成績は、バランスファンドの定番である世界経済インデックスファンドやeMAXIS 8資産均等型よりもリスクを抑えた、おとなしめの運用成績です。

つまり、理想的には

- 野村インデックスファンド内外7資産バランス(為替ヘッジ型)

- eMAXIS 8資産均等型(eMAXIS slim 8資産均等型)

- 世界経済インデックスファンド

といった順番になります。数字が低いほうがよりローリスクローリターンです。

実際の運用成績を比較してみる

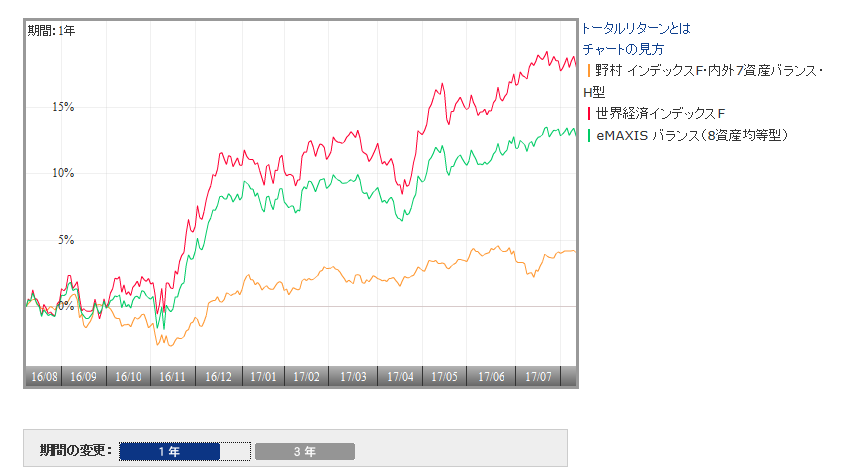

実際に、モーニングスターのデータを利用して、世界経済インデックスファンドやeMAXIS 8資産均等型と比較してみます。

オレンジのラインが内外7資産バランスです。

1年間でみると他の投資信託に負けていますね。一方、

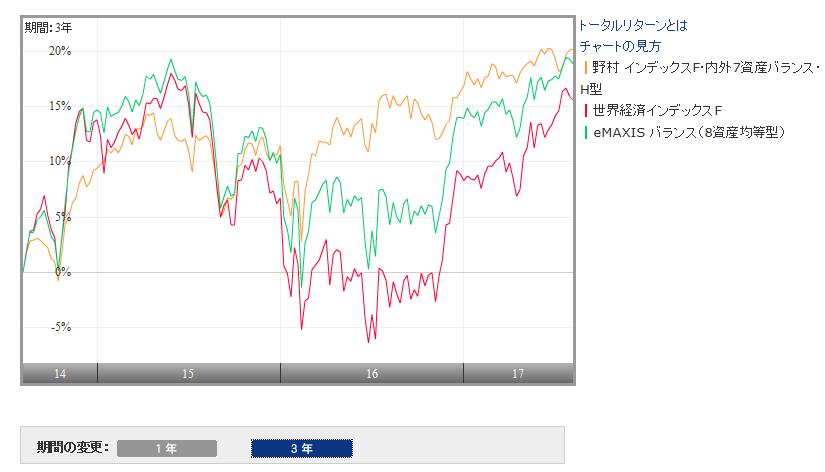

意外なことに、過去3年の成績でみると、内外7資産バランスが最も高いリターンを出しています。

必ずしもハイリスクハイリターンな商品が最も儲かるとは限らない例と言えるでしょうか。

検証:30年後の運用成績を算出

それでは、乱数シミュレーションを用いて、30年間、毎月2万円ずつ積立投信した場合の予想成績を算出します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

計算結果:あなたの資産は30年後にいくらになるか

というわけで、上述の条件で30年運用したと仮定した計算結果です。

なお、単純に現金を積み立てると、30年後は2万円 × 12ヶ月 × 30年 = 720万円です。

| 計算回数 | 1,000回 |

| 運用年数 | 30年 |

| 総投資金額 | 720万円 |

| 最高評価額 | 7,633万円 (+6,913万円) |

| 最低評価額 | 723万円 (+3万円) |

| 平均評価額 | 2,367万円 (+1,647万円) |

| 元本割れ回数 | 0回 |

| 元本割れ確率 | 0% |

最高評価額は割とぶっとんだ値だと思ってください。実際には、投資信託特有のコストも乗りますから、ここまで良い成績が出ることはたぶんありません。

とはいえ、平均評価額は2,000万円を超えていますし、結構な運用成績ですよね。

下手な商品を選ぶよりかも、こういったバランスファンドを1つ選んで、ひたすら積み立てるという運用には、利があるように感じます。

計算上は元本割れ確率が0%になりましたが、実際の運用で元本が割れないとは限りません。この結果は、あくまで計算上であることに留意してください。

内外バランス7資産はこんな人にオススメ

- ネット証券以外で資産形成を始めたい人

- 為替リスクをなるべく抑えたいと考えている人(値動きは小さいほうが良い人)

- 世界経済インデックスファンドやeMAXIS 8資産均等型は値動きが大きすぎると感じた人

野村インデックスファンド内外7資産バランス(為替ヘッジ型)は、主要ネット証券のほかに、イオン銀行など一部のネット銀行や、ローカルな地方銀行でも売っている投資信託です。

特にネット銀行や地方銀行での運用を考えているなら、悪くない選択になると思います。

一方、ネット証券の場合には、もっと低コストの投資信託を売っていることも多いので、必ずしもベストバイにはならない気がしますね。

[スポンサーリンク]

まとめ

- 野村インデックスファンド内外7資産バランス(為替ヘッジ型)は為替ヘッジがある点でリスクを抑えた運用を期待しやすい

- 世界経済インデックスファンドやeMAXIS 8資産均等型に比べてもリスクは低め。それらの値動きが大きすぎると感じたあなたへ

- ネット証券以外に地方銀行やネット銀行で売っているのが吉。ネット証券以外では、運用の本命になるかも

内外7資産バランスのような、多数の資産クラスに投資するバランスファンドで、リスクを抑えた商品って意外と貴重かもしれません。

運用コスト(信託報酬)は最新の水準には敵わないものの、実は存在感ある投資信託の1つかな、という気もしますね。

バランスファンドの比較も作りました。