(まだβ版ですが)アセロラをリリースできたので、ピザロと併用として、アセットアロケーションの問題を考えてみたいと思います。

今回はコメントに来ていた質問を題材にします。

こんばんは。

いくつかの記事を拝見しましたが勉強になりました。

私自身初めての投資で、つみたてNISAを始めようと思いまして質問があります。

4資産均等型と6資産均等型の両方に投資するのは変でしょうか?

私の条件としまして、30歳、積立金額は毎月33,000までOK、あまり大きなリスクはとりたくない、ほったらかしの運用希望、20年投資の予定です。

使ってないものの、野村證券に口座を持っているので野村6資産均等型が最初に候補に入りました。

いろんなサイトを見ましたが、リートは株式と同程度のリスク商品なので「リート+株式」の比率を見るべきだとか、特に不動産に投資したいでなければリートはいらない等いろんな情報が出ています。

そこで4資産均等型と6資産均等型両方に投資することで、株式+リートの割合を少し下げればいいのではと思いました。

6資産だと株式+リート66%ですが、例えば「6資産に毎月23,000円、4資産に毎月10,0000円」にすれば、株式+リートが61.6%に下がります。(計算では1,000円入れ替えると0.5%変化します)

でも6資産均等もどちらかといえばリスクは高くない方だと思うので、100%6資産に投資してもいいのかな~と考えていてなかなかまとまりません。

ちなみに4資産+6資産の組み合わせはゆうちょ銀行です。

お知恵をお借りできればと思います。

コメントいただいてから時間が空いてしまったので、質問者様はご覧になってない可能性が高いと思いますが、今回はピザロとアセロラを使って、

- 6資産のみ

- 6資産に4資産を加えたとき

の2つのケースで、リスクリターンや過去と将来の成績はどう変わるかを考えてみます。

基本的には4→6→8と進むほどハイリスクハイリターンな商品になります。

[スポンサーリンク]

まず、「ピザロ」を使ってアセットアロケーションを考える

今回は選びたい商品が決まっているので、先にピザロを使って、後からアセロラを利用します。

ピザロを使って、これから投資したい配分を考えてもいい

ここはピザロの出番です。

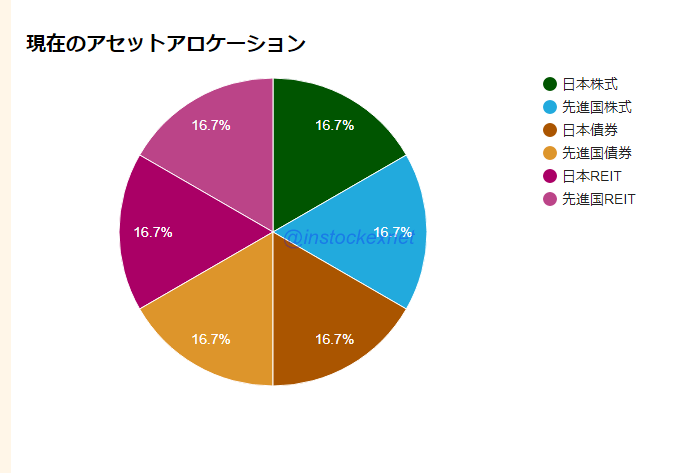

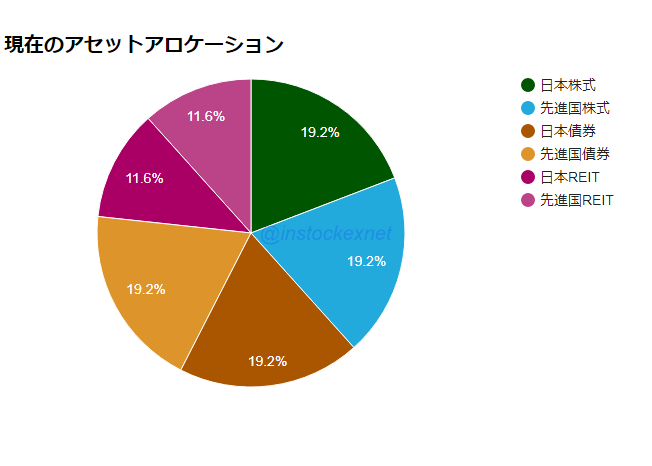

「6資産」と「6資産に4資産を加えたとき」のアセットアロケーションを求めます。

と言っても、凄く簡単で

- 6資産:野村6資産均等バランスのみ

- 6資産 + 4資産:野村6資産均等バランス23円、4資産のファンド(例えばJP4資産均等バランス)10円

と2つのケースを入力すれば、それぞれのアセットアロケーションが求まります。

まだ積み立ててなくても、これから積み立て予定の金額をピザロに入れる(もしくは保有したい割合でも良い)だけで、アセットアロケーションは簡単に求まるのです。

| アセット | 6資産のみ 各アセットの割合 |

6資産 + 4資産 各アセットの割合 |

|---|---|---|

| 日本株式 | 16.7% | 19.1% |

| 先進国株式 | 16.7% | 19.1% |

| 日本債券 | 16.7% | 19.1% |

| 先進国債券 | 16.7% | 19.1% |

| 日本REIT | 16.7% | 11.6% |

| 先進国REIT | 16.7% | 11.6% |

円グラフにすると以下の通り。

出典:アセットアロケーション分析ツール「ピザロ!!」

次に示すものが6資産に4資産を加えたものです。

出典:アセットアロケーション分析ツール「ピザロ!!」

「アセロラ」を使ってアセットアロケーションの特徴を調べる

では、次にアセロラの出番。

上記2つのアセットアロケーションの特徴を調べてみます。

リスクとリターンと将来予測を比較する

アセロラのリスクとリターンは、最近引用させていただいているJPモルガンAMの超長期マーケット予測2019をデフォルトデータとして入力してあります(ただし、この数値はユーザーが変更できます)。

J.P.モルガンの超長期マーケット予測 | JPモルガンアセットマネジメント

この数値は、同社が今後10~15年程度に享受できるだろうと予想しているリターン・リスクに基づくものです。

公表されているデータの都合上、リートの部分だけ少しカスタマイズしてあります(日本REIT = 米国除く先進国REIT、先進国REIT = 米国REITとしています)。

といったデータを用いて、上記2アセットアロケーションを比較すると以下の通りです。

中央値と平均値は、入力したアセットアロケーションに毎月1万円を積み立てたときの20年後のシミュレーション成績を示します。

| 項目 | 6資産のみ | 6資産 + 4資産 |

|---|---|---|

| リターン | 3.37% | 3.19% |

| リスク | 12.78% | 12.01% |

| 最大見込み額 | 22.2% | 20.8% |

| 元本割れ確率 | 19.4% | 16.4% |

| 中央値 | 318.4万円 | 325.3万円 |

| 平均値 | 335.6万円 | 346.9万円 |

「アセロラ」はリスク・リターンと、擬似モンテカルロシミュレータを使った統計データを簡単に算出できます。

最頻値とデータのヒストグラム分布はこれから加えようと思いますが、現在出てくるデータだけでも大まかな特徴はつかめます。

この試算では「6資産」よりも「6資産 + 4資産」のほうが運用成績が良くなっています。

ただ、正直なところはほぼ誤差範囲と呼べるもので、何度か計算を行なうと「6資産」と「6資産 + 4資産」の予想成績がほぼ同値で終わる場合もあります。

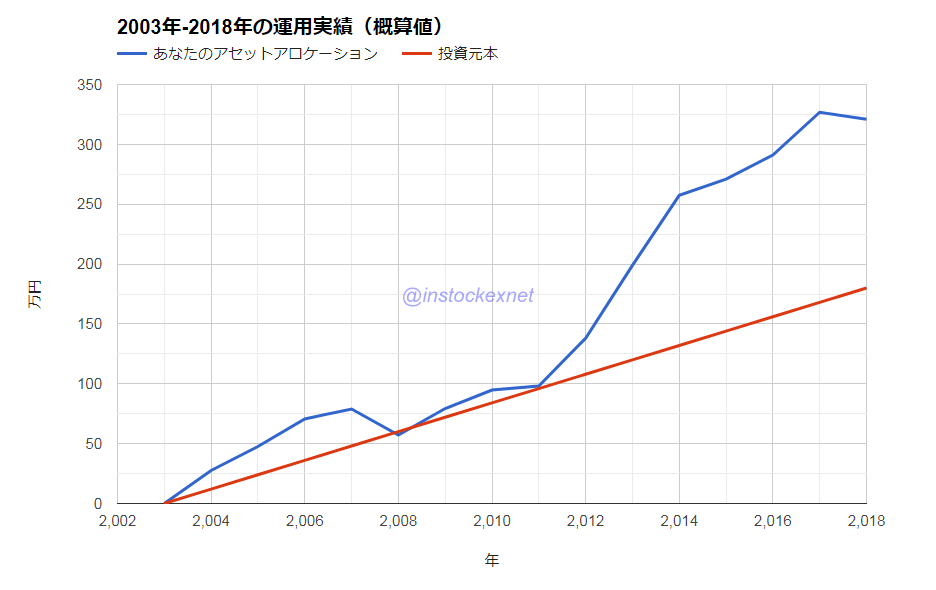

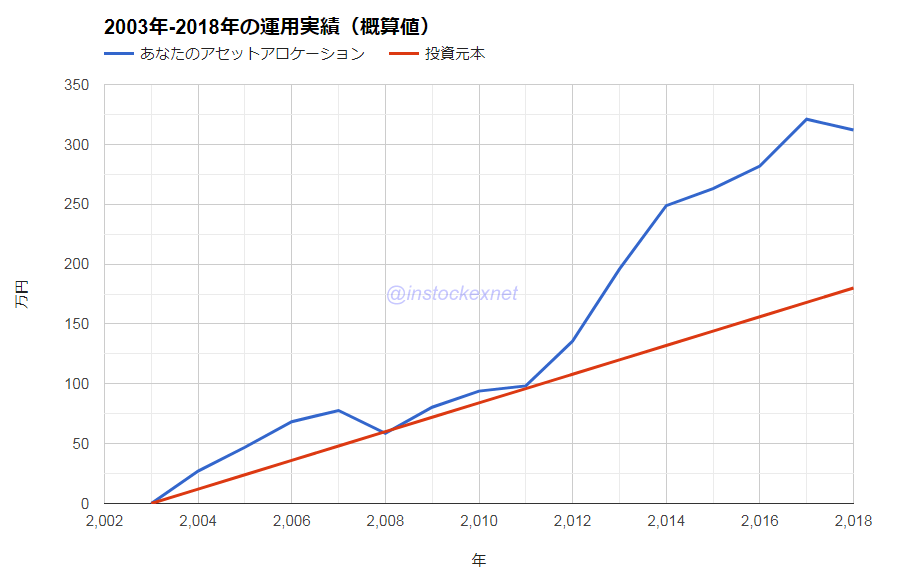

過去はどうだったか

アセロラは「myINDEX」さんの過去データを利用して、2003年~2018年に入力したアセットアロケーションで投資していたら、を計算できます。

その結果がこちらです。

まずは6資産だけのもの。

出典:資産形成将来シミュレータ「アセロラ!!」

次に6資産に4資産を加えたもの。

出典:資産形成将来シミュレータ「アセロラ!!」

こちらも極端に変わるものではなく、多少差が付いても数万円程度です。

強いてあげれば、6資産に4資産を加えたもののほうが若干リターンが低めになっています。

すごい微妙な差でしかない

と、以上のように比較すると、この配分の違いはほとんど微妙な差にしかならないことが分かります。

例えば、毎月1億円を投資するなら20年後に数十億円の運用差になり、このアセットアロケーションの違いは有意な差を生みます。

しかし、毎月1万円や2万円程度の投資ならば、20年投資しても10万円程度の差にしかなりません。

なので、結論としては「別にどちらでもいいじゃん」ってのが結論です。

この質問者様の場合には「とにかく6資産を買いたい」という願望が強いようですので、それなら「6資産だけでいいんじゃないの?」と感じます。

その場合には、現金と6資産バランスの比率でリスクを調整する(リスクを抑えるなら、現金を残す比率を高める)案が考えられます。

あとは、管理のしやすさとか、その運用したお金で何がしたいか、次第です。

なお、ここではアセットの特徴はガン無視して数値だけで考えているので、そのあたりはきっちり勉強することでより適切な判断を下せると思います。

[スポンサーリンク]

まとめ

今回はケーススタディということで、バランスファンドを組み合わせた際の差異について、ピザロとアセロラを使って比較してみました。

老後資金との兼ね合いもプログラム化できれば、と思いますが、とりあえず今回のところはこんな感じの機能で使ってみて欲しいなと思います。

いろいろ案はあるので、さらに新しいツールを作っていきたいですね。

なお、アセロラはIE(インターネットエクスプローラ)では動かない(笑)ので、chromeやSafariなどの別アプリをご利用くださいw