つみたてNISAに対応したインデックスファンドのうち、特に人気の高い商品と言えば、

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- eMAXIS slim 先進国株式インデックス

の2つがありますよね。

SBI証券のつみたてNISAランキングでも、必ずこの2つの商品は上位に食い込んできます。

実はニッセイ外国株式インデックスファンドもeMAXIS slim 先進国株式も、「MSCIコクサイインデックス」という、同じ株価指数に連動します。

MSCI グローバル株式インデックス シリーズ。

米MSCI社が提供する外国株式インデックス。

国内外において、グローバル投資の際のベンチマークとして最も有名なインデックス シリーズで、多くのETF、投資信託が同社インデックスと連動する形で提供されている。

特に、日本以外の先進国を対象としたMSCI コクサイ(KOKUSAI)インデックスは、日本における外国株式投資の際のベンチマークとして有名。

出典:MSCI コクサイ・インデックス (KOKUSAI) (円) | myINDEX

でも、なぜ「日本を除く先進国株式」に投資するインデックスファンドが選ばれるのか、その理由ってご存知ですか?

本記事では、私たちが「日本を除く先進国株式」に投資する理由を紹介。

「みんなが選んでいるから、なんとなく」ではなく、理屈を学んで納得した上で投資できるようになりたいですね。

[スポンサーリンク]

理由1:株式はもっともインフレ耐性が高い

つみたてNISAに限らず、資産運用を考える上で、考慮すべき事柄の1つはインフレです。

インフレとはインフレーションの略で、私たちが普段買っている日用品やサービスの値段(物価)が上がり続けることをいいます。

出典:インフレ (インフレ) | 初めてでもわかりやすい用語集 | SMBC日興証券

インフレが生じた場合、私たちはインフレ以上の速さでお金を増やし続けなければ、購買力が落ちていきます。

例えば、10年後に物価が2倍になったとする

極端な例ですが、10年後に物価が2倍になったとします。

これは言い変えれば、現在保有している資産は10年間で2分の1に減ったのと同義です。

例えば、現在200万円で購入できる新車は、10年後に400万円になります。

現在、200万円持っていれば自動車を購入できますが、10年後に200万円を持っていても自動車は購入できず、さらに200万円貯めないといけません。

要するに、お金を増やすスピードがインフレの速さに劣ると貧乏になるんですよね。

インフレ以上のスピードでお金を増やす方法

では、どうやってインフレ以上のスピードでお金を増やすか。

給料の昇給や預金だとちょっと期待できそうにないですよね。

インフレ以上のスピードでお金を増やす簡単な方法は株式に投資することです。

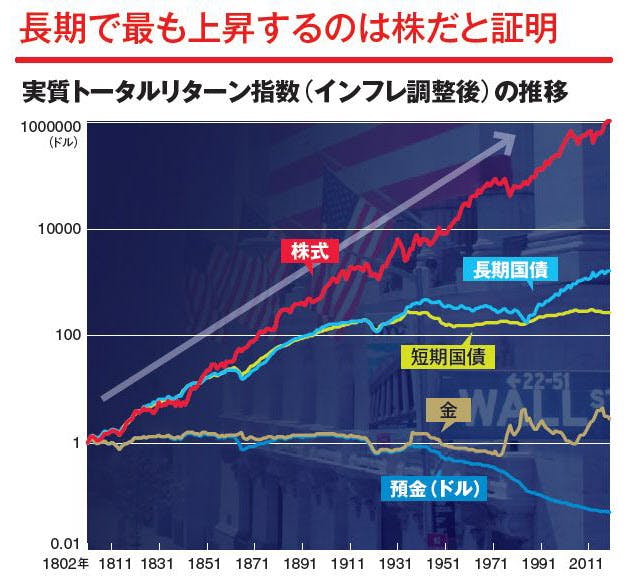

以下は、伝統的な資産クラスのインフレ調整後の実質トータルリターンを示すもので、1を割るとインフレに負けて購買力が減ったことを示します。

出典:長期なら株式投資がベスト碩学が読む市場の先行き | NIKKEI STYLE

このグラフは、以下の事柄を示しています。

- 預金(ドル):インフレ耐性がない(200年間で価値は半分以下に)

- 金:長期的にはほぼインフレの分だけ値上がりする

- 国債(債券):弱いインフレ耐性あり

- 株式:強いインフレ耐性あり

つまり、インフレ対策として投資を行うなら、株式が最適なのです。

株は企業の収益を反映するものですから、企業にとっては、物の値段が下がる時より値段の上がる時のほうが儲けは大きくなるので株も上がりやすくなります。

つまり、企業の売上=数量×単価ですから、インフレの時は、単価が上昇するため利益が大きく増加します。

出典:株はインフレに強いが、デフレに弱い | 大和証券

日本はいまだにデフレから抜け出せずにいますが、世界的には緩やかなインフレが続いています。

長い目でみれば、特に日本以外の株式は今後も緩やかな上昇を続けていくはずです。

理由2:日本(国内)への集中投資はハイリスク

さて、「株式なら日本でもいいんじゃないの」と思ったときに留意しておきたい事柄も紹介しておきます。

経済事情など知らない余所の国の株式に投資するよりも、自国の株式に投資したほうがなんだか安心できる気もしますよね。

例えば、「ニッセイ日経225インデックスファンド」のように、国内企業に投資する人気ファンドもあります。

しかし、日本の株式だけでインフレヘッジするのは少々危険です。

ちなみに、国内への集中投資のことを「ホームカントリーバイアス」と呼びます。

ホームカントリー・バイアスとは、投資家がさまざまな理由によって海外投資に慎重になり、自国市場/資産への投資が厚くなる傾向のことです。

出典:ホームカントリーバイアス | auカブコム証券(旧:カブドットコム証券)

外から見た日本円の価値は絶えず変動している

普段、私たちは日本円の価値を一定で不変なものであるように感じています。

しかし、実際にはドルの価値が毎日変動しているのと同じで、アメリカやEUなど、海外から見れば、日本円の価値は常に変動しています。

たとえば、日本の株価が10倍になったとしても、アメリカから見た日本円の価値が100分の1になったら、米ドルに対する日本株式の価値は10分の1になります。

極端なインフレは外国の商品に対する購買力を失う

国内のインフレは自国の通貨安を招きますので、海外の商品は今より高額になります。

特に極端なインフレ(ハイパーインフレ)が発生すると、自国通貨は外国の商品に対する購買力を簡単に失います。

その例がジンバブエのハイパーインフレのケースです。

ジンバブエの公式通貨である「ジンバブエ・ドル」は、極端なインフレの結果、ほぼ紙くず同然になって廃止されました。

今回の発表によると、アメリカ・ドルとの交換レートは、残高が17.5京(1兆の17万5000倍)ジンバブエ・ドルまでの銀行口座に対し、受け取れるのはわずか5アメリカ・ドル。日本円に換算すると約620円だ。17.5京を超える残高については、3.5京ジンバブエドルに対して1アメリカ・ドル(約120円)に交換されるという。

出典:ジンバブエ・ドル、ついに廃止 壮絶なインフレで300000000000000ドル=1円 | Huffington Post

極端なインフレが起こらずとも、海外の株式を買っておこう

これらを踏まえると、(経済力のある日本でハイパーインフレは起こらないと思いますが)あなたのアセットアロケーションには積極的に海外の株式を取り入れたほうが、リスクの分散になります。

そもそも私たちは日本円は大量に持っていますので、ひたすら日本の資産だけを増やしていくのは、日本に集中投資しているのと同義なのです。

たくさんの卵を1つのカゴに盛るな(リスク分散しろ)という投資の格言もありますよね。

ちなみに、ジンバブエの法定通貨に日本円も含まれているって知ってました?

理由3:新興国株式への投資は結構難しい

海外の株式を買う理由まで来ましたので、次はなぜ新興国ではないのか。

ただ、新興国株式に投資するかどうかは個人の価値観も多いので、「絶対こうすべき」みたいな公式はありません。

現に、筆者は以下のような事柄を書きつつも、新興国に投資しています。

新興国はすでに多くの投資家が投資している?

新興国は投資すれば大儲けできそうなイメージがありますが、実際にはそうとは限りません。

実際には、既に「成長して大儲けできそう」と考える投資家のお金が大量に新興国に流れており、金融危機のたびに株価が暴落するといった状況にもなっています。

投資で儲かる局面とは、経済成長よりもできるだけ安価なタイミングにどれだけ投資できたか、にかかっています。

新興国はグローバルな企業数も少なく、先進国の投資家のお金を受け止めるだけの受け皿が小さいため、すぐに高値になりやすい、といった指摘もあります。

ドル建て債務が膨らむと先行き不安に

また、新興国経済でしばしば問題になるのは、外貨建ての債務(基本的にドル建ての債務)をたくさん抱えている点です。

米金利の上昇はドル建て債務を抱える企業部門等にとって、金利返済負担の増加につながる可能性があり、また、米金利上昇による需要増加でドルが他通貨に対して強くなれば、返済負担が更に増すことも想定されます。今後の米金利やドルの動向には注意が必要であると思われます。

出典:米金利と新興国の民間債務リスク | ニッセイアセットマネジメント(pdf)

ドル高や米金利の上昇は、新興国の返済負担を増やす可能性があります。

実際、アルゼンチンでは現在の米国の利上げに伴って、すでに先行き不安の兆候がでています。

ついに新興国通貨危機が始まった!~アルゼンチンで金利40%の衝撃 | 現在ビジネスプレミアム

新興国は大儲けできる可能性があるものの、経済の脆弱性に伴うリスクも付き物である点が厄介ですね。

消去法で残るのが「日本を除く先進国株式」

ここまでの話を踏まえると、消去法で残るのが「日本を除く先進国株式」です。

先進国株式は、

- 経済不安に強く、安定的な成長を期待できる

- グローバル企業の多くを占めている

といった強みがありますので、長期投資先として安心して投資しやすいセクターなのです。

人によってはアメリカのS&P500(例えば、iFree S&P500インデックスなど)にだけ投資しておけば十分と考える方もいますし、人によっては全米株式だけ買っておけば良い(例えば、楽天全米株式インデックスファンドなど)と考える方もいらっしゃいます。

このあたりは絶対的な答えが無く、価値観で決めている方も多いようです。

安心だけど、短期的には価格変動リスクの高さには注意

長期投資先としては安心できても、短期的に見れば株式はリスクの高い商品です。

上記記事では、つみたてNISA対象商品が1年間あたりで生じる可能性のある、見込み最大損失額を以下のように求めています。

- 株式100%の投資信託:投資額の30~40%/年・・・ハイリスクハイリターン

- バランスファンド:投資額の10~20%/年・・・ミドルリスクミドルリターン

- 特にローリスクなバランスファンド:投資額の10%未満/年・・・ローリスクローリターン

長い目でみれば安心ですが、短期的には大きな株価変動の影響を受ける可能性があることを前提に、商品選びを行っていただければと思います。

[スポンサーリンク]

まとめ

- つみたてNISAの売れ筋ファンドである、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドやeMAXIS slim 先進国株式インデックスは「日本を除く先進国株式」に投資する商品

- 「日本を除く先進国株式」に投資する商品が選ばれる理由は、インフレヘッジ目的として、資産の分散先として、経済的に安定した国への投資として

- 株式に投資する商品なので、短期的には大きな価格変動の影響を受けやすい。1年間の損失額も知った上で投資するかどうかを考えよう

他にも「日本を除く先進国株式」に投資する理由があるかもしれませんが、筆者が把握しているのはこんな感じでした。