つみたてNISAと海外ETFの利用で迷ってることなど無いと思いますが、言いたいことはタイトルがすべてです。

「海外ETFよりも「つみたてNISA」を先に利用すべきです」

海外ETFは魅力的な商品ですが、以下の理由からつみたてNISAを利用した積立投資に劣る可能性があります。

- 分配金の二重課税の問題

- 購入手数料と為替手数料の問題

- 運用計画の立てやすさの問題

※2019年10月時点

まず、つみたてNISA(やiDeCo)を使い、それでも余剰資金がある場合に海外ETFの利用を検討することをオススメします。

筆者は海外ETFもいくつか買っていますが、それは「国内の金融商品では満足に運用できないから」といった理由もあります。

あくまで運用の主軸はつみたてNISAなどの投資信託の積み立てなんですよ?

というお話をこれから紹介します。

[スポンサーリンク]

海外ETFは魅力ですが、デメリットがあります

- 分配金の二重課税の問題

- 購入手数料と為替手数料の問題

- 運用計画の立てやすさの問題

※2019年10月時点

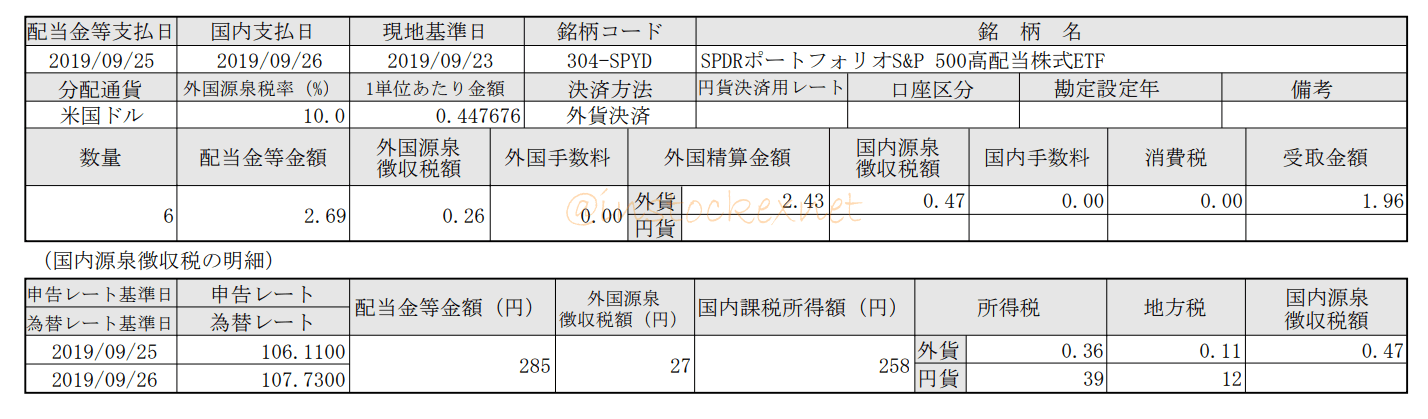

分配金に二重課税されます

何も気にせずに海外ETFを購入すると、分配金に多額の課税されていることに気が付きます。

出典:筆者保有のSPYD(SPDRポートフォリオS&P500 500高配当株式ETF)の分配金通知書。

- 現地での課税(10%)

- 日本国内での課税(20.315%)

※2019年10月時点

お客さまが受取る分配金に対し、現地での租税条約により定められた源泉徴収税率および日本での源泉徴収税を差し引いた金額が、お客さまの口座に外貨で入金されます。国により現地での分配金に対する課税がない場合があります。

分配金は、現地での源泉徴収税率を差し引いた後、国内の源泉徴収税率を差し引いた金額がお客さまの手取り金額となります。

「株価は将来値上がりする」という前提で投資するならば、この手の税金によるロスはできるだけ抑えて再投資を行なったほうが効率的です。

その点で投資信託をつみたてNISAで運用すれば、少なくとも国内で発生する税金は非課税にできます。

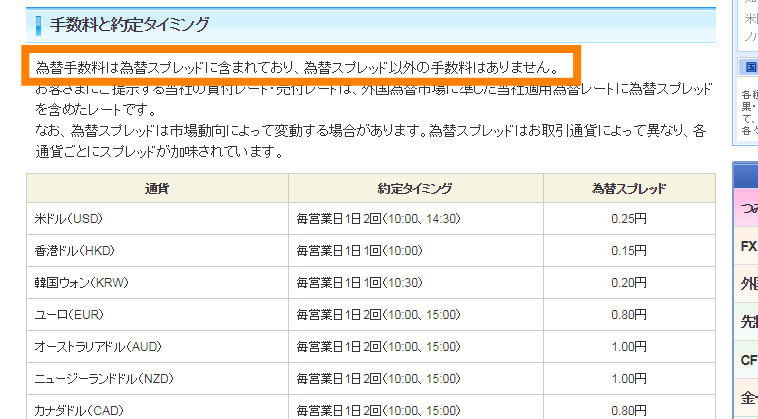

購入手数料と為替手数料がかかります

出典:SBI証券

個人が海外ETFを購入しようとした時に、

- 円からドルに両替するための手数料

- 海外ETFを購入するための手数料

※2019年10月時点

と、2回も手数料を支払う機会が生じます。

確かにSBI証券(+ 住信SBIネット銀行)や楽天証券を利用すれば、このコストは最小限に抑えられますが、それでも投資信託のほうがより低コストに運用できます。

例えば、1万円を片道0.25円(25銭)で為替両替(円→ドル。1ドル108.32円の時)し、その全額でなんらかのETFを購入した場合(売買手数料0.45%)に生じるコストは「68円 + 運用するETFの経費率」と求まります。

| 海外ETF | つみたてNISA対象 投資信託 |

|

|---|---|---|

| 為替手数料 | 片道0.25円 ※ネット証券の場合 |

なし |

| 購入手数料 | 0.45% ※SBI証券・楽天証券など |

なし |

| 運用時の手数料 | 海外ETF次第 | 信託報酬 |

一方、同じお金で楽天・全世界株式インデックス・ファンドを購入すれば、手数料無料でほぼVTに投資したのと同等の成果を得られます。

楽天・全世界株式インデックス・ファンドのコスト実績は0.217%(2018年7月~2019年7月)でしたので、1万円の投資で支払ったコストは約22円と求まります。

購入口数の問題:投資信託なら運用計画を立てやすい

海外ETFは1口当たりの価格が10ドル~300ドルでばらばらで、各商品の単価に併せて投資する金額を用意する必要が生じます。

言い換えれば、必要投資額に満たない金額は運用できない「待機資金」となり、「その待機資金を運用したことで得られたはずの収益」を得られません。

一方、100円から投資できるつみたてNISAなら、(制度の範囲内ならば)待機する資金を最小限に抑えられます。

例えば、2019年10月21日時点で272ドルのVOOを買うには約3万円のお金が必要ですが、VOOに投資するSBI・バンガード・S&P500インデックス・ファンドなら100円から買えるのですぐに運用成果を獲得できますよね?話です。

このあたりは国内ETFも同じです。

あなたの運用資金に併せて計画を立てやすいのはETFよりも投資信託です。

先に「投資信託 + つみたてNISA」を始めよう

海外ETFはつみたてNISAを満額利用してからでも遅くない

以上の理由から、海外ETFとつみたてNISAで迷ったら、つみたてNISAを先に始めることをオススメします。

幸いなことに、近年は「事実上海外ETFに投資しているだけ」の投資信託がいくつか販売されています。

そのため、特にこだわりが無い場合は、そのような「海外ETFに投資しているだけの投資信託」を買うことで、擬似的に海外ETFを買ってるのと同じ効果を得られるのです。

海外ETFに進出するのは、つみたてNISA(やiDeCo)を満額利用してからでも遅くはありません。

海外ETFに投資しているだけのつみたてNISA対象ファンド

| ファンド名 | 投資先 |

|---|---|

| SBI・バンガード・S&P500インデックス・ファンド | VOO (バンガードS&P500 ETF) |

| 楽天・全世界株式インデックス・ファンド | VT (バンガードトータルワールドストックETF) |

| 楽天・全米株式インデックス・ファンド | VTI (バンガードトータルストックマーケットETF) |

| 楽天・インデックス・バランス・ファンド (均等型・債券重視型・株式重視型) |

VT (資産の一部をVTに投資) |

| SBI・全世界株式インデックス・ファンド | シュワブ U.S. ブロード マーケット ETF SPDR ポートフォリオ・ディベロップド・ワールド(除く米国) ETF SPDR ポートフォリオ・エマージングマーケッツ ETF |

| SBI・先進国株式インデックス・ファンド | シュワブ U.S. ブロード マーケット ETF SPDR ポートフォリオ・ディベロップド・ワールド(除く米国) ETF |

| SBI・新興国株式インデックス・ファンド | シュワブ エマージング・マーケッツ エクイティ ETF |

| ドイチェ・ETFバランス・ファンド | X トラッカーズ MSCI ワールドUCITS ETF X トラッカーズ II グローバル・アグリゲート・ボンド・スワップ UCITSETF |

| EXE-i グローバル中小型株式ファンド | バンガードスモールキャップ ETF バンガードFTSE・オールワールド(除く米国)スモールキャップETF |

他にも純資産が少ないファンドがこっそり海外ETFを利用しているケースがあります。

ただし、ここでは目論見書で明確に「海外ETFを利用する」と明記しているものに限り紹介しました。

それでも筆者が海外ETFを利用する理由

以下の記事でも示すように、筆者は海外ETFにも投資を行なっています。

というのも、どうしてもつみたてNISAだけでは投資する国や地域の調整に限界があるからです。

例えば、筆者が保有するEWC(iシェアーズMSCIカナダETF)のように、日本と米国以外の単一の国に投資する商品をつみたてNISAで選べません。

やっぱり

- 好きな国に投資して、その国のことをもっと知りたい

- 割安な国を探して投資したい

- 国内の金融商品では投資できない配分で運用したい(例えば、海外ETFにはVEAのように米国を除く商品もあります)

と思った時には、海外ETFの自由度には敵いません。

とはいえ、ここまで述べたように、筆者の運用方針もつみたてNISA(やiDeCo)などを中核に据え、海外ETFはおまけ的扱いです。

あなたがネット(SNS)の様々な発信に影響を受けて、「つみたてNISAと海外ETFのどちらがいいんだろう?」と迷っているなら、つみたてNISA(やiDeCo)を重視することをオススメします。

少なくとも、ネット等で「オススメ」と検索して商品を探している方は海外ETFへの投資を検討する必要は無いと思います。海外ETFはどちらかといえば「自分で考えて運用したい人向け」だと筆者は思っています。

ちなみに分配金目的の投資なら国内ETFを使えばいいので、海外ETFを利用するメリットはちょっと薄いかなと思います。

まぁ、好きなほうを使えば良いと思いますけど。

[スポンサーリンク]

まとめ

- 海外ETFは魅力的だが、運用上のデメリットやコスト面ではつみたてNISA対象の投資信託に劣る

- 優先順位はつみたてNISA(やiDeCo)を高めてよい。海外ETFはそれでもお金が残ったときの投資先に

- 海外ETFの魅力の1つは、つみたてNISA対象投信では投資できない資産に投資できること

ちなみに、SBI証券か楽天証券でつみたてNISAを運用していると海外ETFにも参入しやすいので便利ですね。

海外ETFを買うことを前提に証券会社を選ぶと、円→ドルの為替スプレッドが4銭と低コストのSBI証券と住信SBIネット銀行のペアが良いと思います。