お問い合わせフォームより質問をいただいたので紹介します。

iDeCo、つみたてnisa 他 投資信託で1年位前からスタートしました。勢いでやっちゃったのでいまの悩みは配分をどう修正するかです。

「勢いでやってしまう」ことはよくある話だと思います。

むしろ、勢いで始めちゃったほうが、準備周到に容易する人よりも結果的に多くのお金と成功を手にする可能性が高いと思います。準備周到な人は、いつまでも準備してばかりで結局動けないことが多いのですから!

というわけで、今回は見直しが必要だなーと思ったときの話を紹介します。

ただ、投資額が少ないうちは資産配分にこだわらなくて大丈夫です。資産配分による運用損益の差がでにくいからです。

「ご自身が現在保有する投資信託が、将来どの程度損失を被る可能性があるか」だけチェックし、「その損失は許容できるのか」という観点でアセットアロケーションを修正するか考えると良いと思います。

[スポンサーリンク]

手順1. 自分がどの程度リスクを取っているのかチェック

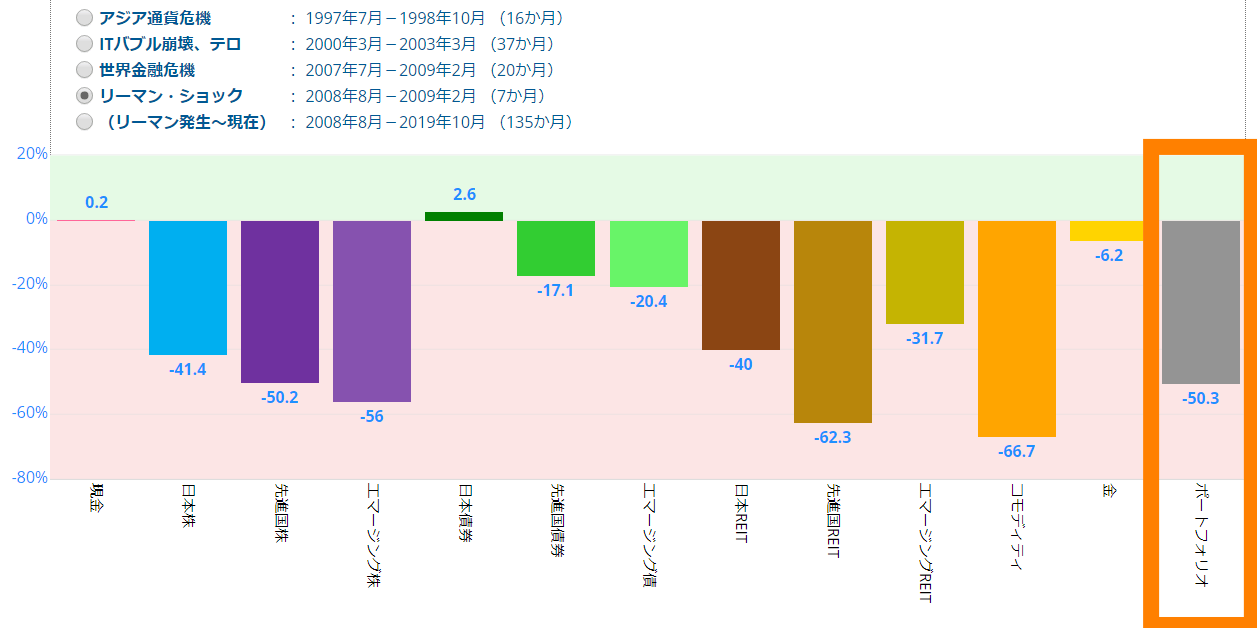

過去の下落相場でどのくらい損失を抱えただろうか?

まず、自分がどの程度損失を抱える可能性があるのかをチェックしましょう。

損失額が「自分自身が大丈夫だろうと思っている限界」を超えて精神的ショックを受けると、投資に向き合おう・継続しようとする意欲が失われます。この精神的ショックを回避するためには、現在、自分自身がどの程度損失を被る可能性があるかを知っておかないといけないのです。

一例として、今持っている投資信託がリーマンショックやコロナショック(2020年の株式市場クラッシュ)時にどの程度値下がりしたかをチェックする方法があります。将来も同じになるとは限りませんが、1つの目安になるはずです。

ご連絡頂いた方に伝えたいのはまずこれですね。

ご自身が保有する商品や資産がどの程度値下がりする可能性があるかをぜひ調べてみてください。

その際には、保有する投資信託がどの資産(例えば国内株式とか先進国債券とか)にどの程度の比率で投資しているのかを把握すると、今後の修正が容易になります。

簡易的に判断する方法

なお、個人的に利用している簡易判断は以下の通りです。

★損失の目安(簡易判断)

- 株式100%で運用する投資信託:投資額の40~60%

- バランスファンド:投資額の20~40%

株式100%で運用する投資信託は、「xxxx株式インデックス」と、名前に「株式」と入ってることが多いです。複数の資産で運用する投資信託(バランスファンド)は、「xxxxバランス」と、名前に「バランス」と入ってることが多いです。

例えば、以下はSBI証券のつみたてNISAの売れ筋(昔記事で使った画像)ですが、多くの商品に「株式」や「バランス」の名前が入っています。

出典:SBI証券

ファンド名からも、自身がどんな資産に投資しているかはある程度連想できるのです。まずは、そのあたりをチェックし、ご自身が保有する商品がどの程度損失を被る可能性があるのかを確認してみてください。

手順2. 見込み損失額を元に資産配分の変更を検討する

手順1を参考に損失見込み額を算出し、「その損失額は許容できるのか、許容できないのか」を考えて、必要に応じて資産配分を変更します。

★ポートフォリオのリスクを落とす2つの方法

- 国内債券などの価格変動の小さな商品を加えて、現在保有する投資信託の割合を減らすことで、資産全体の見込みの損失額を減らす(PF1)

- そもそもの投資額を減らして、資産全体に対する投資信託の割合を減らすことで、見込みの損失額を減らす(PF2)

イメージとしては以下の画像のような考え方です。

出典:筆者作成

計算上は1番(PF1)のほうが価格変動が小さくなりますが、管理しやすいほうを選べば良いと思います。

教科書的には、保有する株式の割合に対して債券の割り合いが多くなるほど、価格変動が小さくなり、大損する可能性も下がってきます。なので、自身が株式と債券をどの比率で持っているかを知ることは、配分を修正する上で大切です。

手順3. 実際に配分を変更する

ここまで来たら、実際にポートフォリオに手を加えます。つみたてNISAとiDeCoではちょっと仕組みが異なっているので注意が必要です。

★非課税制度で買った投資信託を売る時に注意したいこと

- つみたてNISA:売却に伴い、非課税メリットが失われる

- iDeCo:スイッチングを利用して、自由に売却可能

基本的には、売却制限のないiDeCoや特定口座を最初に見直せないか考えてください。つみたてNISAで購入した商品を売却しても、一度使った非課税枠は回復しないためです。

なお、調整の結果として、つみたてNISAで買ったファンドの一部売却を選ぶことになっても、それはかまわないと思います。

実際のところ:資産配分にはそこまでこだわらなくて良い

と、ここまでは見直しの流れを紹介してきましたが、正直なところ厳密に配分を決める必要はありません。毎月20万円も30万円も入金している人を除けば、運用を始めて1年程度の人は運用額も多くなく、資産配分の差でそんなに運用成績に差が出ないからです。

いつもの記事を貼っておきます。

I氏の運用金額は約100万円だそうである。

100万円を株式で、しかもリスク・リターンを計算するといった相当の手間をかけて運用し、数%のリターンを得てI氏は何をしようというのだろうか?

(中略)ポートフォリオはお金持ちのための理論

I氏はリスクの意味も、ポートフォリオの意味も分かっていないのである。ポートフォリオを組んで意味があるのは億単位以上のお金を運用する投資家だけである。

そういう意味では、自身がいくら損失を被る可能性があるかだけを把握しておき、あとは運用に慣れていく過程で配分を少しずつ直していけば良いのです。

どうせ、5年ぐらい運用すれば、運用を始めた時点の考え方とはだいぶ変わってるはずですから。

[スポンサーリンク]

まとめ

- 今自身が保有する投資信託がリーマンショック時にどの程度値下がりしたのかをチェックしておこう

- 資産配分を見直すなら、投資信託の投資先をちゃんとチェックすること。定性的には、債券の比率が多いほど見込みの損失額は小さくなる

- 投資額が少ないうちは資産配分による運用損益の差が小さいので、細かいアセットアロケーションにこだわる必要がない

一番重要なのは、まずどんな資産に投資していて、その資産がどの程度損失を抱える可能性があるのかを知ることだと思います。以下の記事も参考に、ぜひチェックしてみてほしいです。