「アセットアロケーションの組み方」は初心者から経験者までいろいろ悩むところですし、議論の尽きない、奥の深い話ですよね。そんな悩めるみなさまへ、今回は「アセットアロケーションに為替ヘッジ付きの海外債券を加える」魅力をシェアしたいと思っています。

最初に述べておくと、為替ヘッジには賛否両論あり、少なくともヘッジすることでリターンは下がってしまう(為替ヘッジコストのため)デメリットがあります。

結局のところ、この話も「片方を得ると、片方を捨てることになる」という議論ですので、その点は了承の上で記事をご覧ください。

為替ヘッジの基本的な話については、以下のタグページからご覧ください。

[スポンサーリンク]

為替ヘッジ債券の3つの魅力

為替ヘッジ付き海外債券を愛する理由

・日本国債よりやや利回りが高い

・一般的な株式ファンドと逆相関

・円高になっても(あまり)困らない心配要素は為替ヘッジコストと、多くの商品が人気が無くて純資産が少ない点ですね

ですが、私は全世界株式 + ヘッジ付き海外債券でやってくつもりです☺️

— みらいあせっと@東北投信🇨🇦🌴🇹🇭 (@instockexnet) February 3, 2020

★為替ヘッジ債券の3つの魅力

- 利回りは国内国債よりやや高い

- 一般的な株式ファンドと逆相関(※)関係

- 円高になっても(あまり)困らない

※逆相関とは、値動きが逆に動くこと

最近では、債券市場の問題もあって「株式 + 現金」のポートフォリオ(俗にいう「カウチポテトポートフォリオ」。詳細は以下のナザールさんとななしさんの記事を)を提案する方も増えています(個人的にも、管理が楽でよいと思う)。

しかし、アセットアロケーションの値動きを抑えるという意味では、現金を加えるよりも債券を加えたほうが効果的です。これは債券と株式の値動きが完全に同じではないので、値動きを打ち消しあう効果を持つためです。

ですが、今度は債券を加えようとしたときに、国内債券はほぼ利回りがゼロかマイナス、海外債券では株式(特に海外株式)と正相関(値動きが同じ方向に動くこと)になり、分散効果を得にくくなるデメリットも生じます。

そこで、ヘッジ付きの海外債券の出番です。

特に海外債券と海外株式が正相関になる原因の1つに為替の影響があります。もし、為替ヘッジで為替の影響を軽減してやれば、株式と債券の正の「強すぎる」相関を取り除いてやれるというわけです。

株式と債券が逆相関になり始めたのは、ここ20~30年ほどの話です。両者は必ず値動きが逆になるとは限らない点に注意してください。

為替ヘッジの過去データを検証する

ここでは投信アシストを利用して、過去のデータを検証してみましょう。

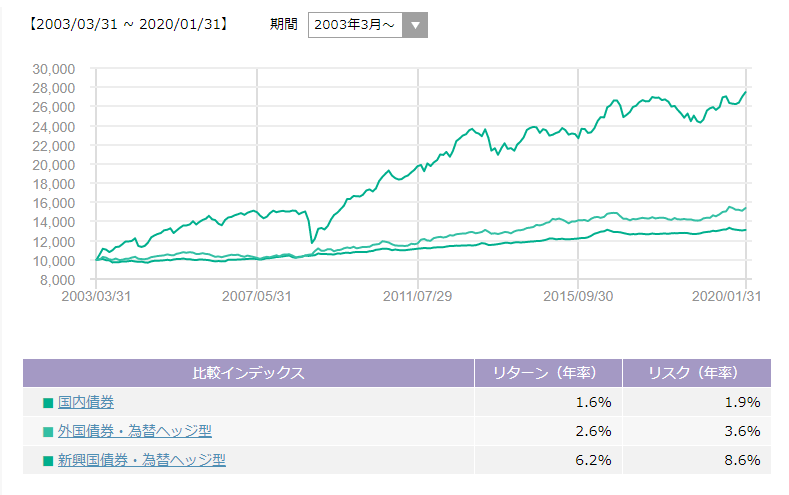

国内債券とヘッジ付き海外債券のパフォーマンス比較

以下は2003年以降の国内債券とヘッジ付き海外債券のパフォーマンスの比較です。これは指数のデータ(理想値)であり、実際の投資信託の運用成績ではありません。

出典:投信アシスト

| 幾何リターン (年平均) |

リスク | |

|---|---|---|

| 国内債券 | 1.6% | 1.9% |

| 先進国債券 (ヘッジ) |

2.6% | 3.6% |

| 先進国債券 (ヘッジなし) |

3.8% | 8.9% |

| 新興国債券 (ヘッジ) |

6.2% | 8.6% |

| 新興国債券 (ヘッジなし) |

6.2% | 13.2% |

※投資家が実際に享受できる利回り

このデータによると、国内債券と為替ヘッジ付きの海外債券(先進国、新興国)では、為替ヘッジ付きの海外債券のほうがややハイリスクハイリターンになることがわかります。

理論的には、国内債券とヘッジ後の海外債券の利回りはほぼ同値になる(金利差がヘッジコストになるため)はずですが、実際にはそこまで完璧なものではなく、為替ヘッジ付きの海外債券のほうが有利なパフォーマンスになっています。

また、ヘッジありとヘッジなしの商品では、基本的にはヘッジなしのほうが良い運用成績になります。

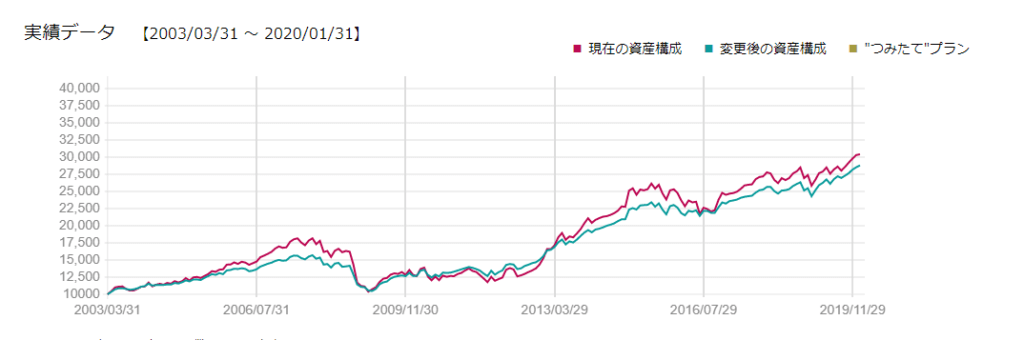

海外債券と海外株式の50:50のポートフォリオで比較

では、組み合わせのポートフォリオで比較しましょう。ヘッジ付き債券が役割を果たすのは他の商品と組み合わせたときです(むしろ、今回もそういう目的での魅力を紹介しています)。

次のグラフは先進国株式に為替ヘッジ先進国債券(緑)と、為替ヘッジなしの先進国債券(紫)をそれぞれ組み合わせもので、特に注目してほしいのは、緑のラインのブレの小ささです。2008年頃や2015年頃の価格の変化をみると、紫よりも緑のほうがより変動が少ないことがわかると思います。

出典:投信アシスト

★凡例

- 紫:先進国株式 + ヘッジなし先進国債券

- 緑:先進国株式 + ヘッジあり先進国債券

以下は、この期間のグラフのパフォーマンスを数値に落とし込んだものです。

| リターン | リスク | |

|---|---|---|

| 株式50:債券50 (ヘッジあり) |

6.5% | 8.8% |

| 株式50:債券50 (ヘッジなし) |

6.8% | 12.7% |

残念ながら、ヘッジ込みのポートフォリオは平均利回りでは負けてはいるものの、リスク(利回りのぶれ幅)を大幅に低減できている点に注目してください。

定期的に暴落が生じるような相場では、極端に利回りを取りすぎるよりも、利回りを犠牲にしても、リスクを抑えたほうが良い成績になることもしばしばあります。加えて、大きな価格変動は時に大きな損失を生み、投資をやめてしまう理由にもなることから、リスクを抑えた投資は重要です。

それらを考えると、ただリターンを求めて株式にお金を突っ込むよりも、ある程度の債券と組み合わせたほうが好都合だと思うのです。

[スポンサーリンク]

実際の投資信託で先進国債券(為替ヘッジ)の効果をみていこう

グラフで為替ヘッジの有無の違いを比較しよう

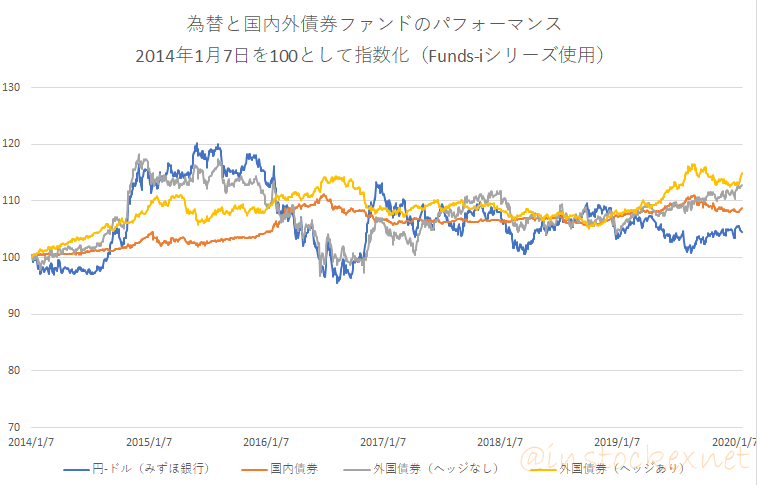

以下は野村インデックスファンドシリーズ(Funds-i)の国内債券、外国債券、外国債券(為替ヘッジ)の基準価額と、円とドルの為替レートをグラフにしたものです。2014年1月7日を100として、2020年1月31日までの6年間を掲載しています。

出典:SBI証券とみずほ銀行のデータをもとに筆者作成(データの出典は後述)

★凡例

- 青:円とドルの為替相場

- 橙:国内債券

- 灰:外国債券(ヘッジなし)

- 黄:外国債券(ヘッジあり)

このグラフから言えることはおおよそ以下の事柄です。

★グラフから言えること

- 円とドルの為替相場と外国債券(ヘッジなし)(灰色)は価格の変化がかなり似ている

- 国内債券(橙)と外国債券(ヘッジあり)(黄)は価格の変化が比較的似ている

- 外国債券(ヘッジなし)(灰色)と外国債券(ヘッジあり)(黄)の価格の変化はあまり似ていない

ヘッジの有無で相関係数を比較する

先ほどの、特徴を相関係数で比較すると以下のようになります。相関係数は-1~1であらわされ、0より大きいと正相関、0より小さいと逆相関になります。

| 為替 円-ドル |

国内債券 | 外国債券 ヘッジなし |

外国債券 ヘッジあり |

|

|---|---|---|---|---|

| 為替 円-ドル |

– | – | – | – |

| 国内債券 | -0.18 | – | – | – |

| 外国債券 ヘッジなし |

0.82 | -0.06 | – | – |

| 外国債券 ヘッジあり |

0.05 | 0.79 | 0.25 | – |

というわけで、表を見ると外国債券(ヘッジあり)は為替に対してほぼ相関がなく、国内債券に対して強い正の相関を持っています。また、外国債券(ヘッジなし)に対しては0.25と、明確な相関は示しません。

一般に、国内債券は国内株式や海外株式と相関性の低い資産であることを思い出してください。その国内債券に相関性の高い海外債券(ヘッジあり)は、やはり国内株式や海外株式に対して相関性の低い商品であると期待できるのです。

国内株式(日経225)と外国債券(先進国債券)の組み合わせから、運用成績をチェック

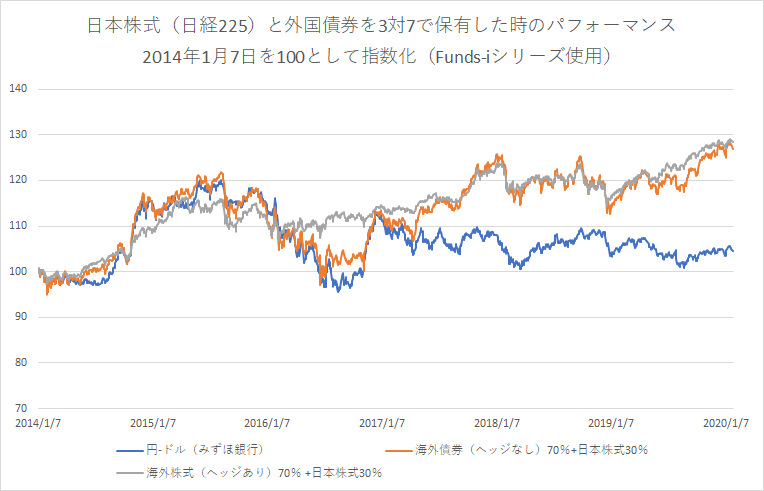

以下は野村インデックスファンドシリーズ(Funds-i)の日本株式(日経225)、外国債券、外国債券(ヘッジあり)の3つの基準価額を使って作成した図で、それぞれ日本株式と外国債券、日本株式と外国債券(ヘッジあり)の比率を3対7で保有した時のパフォーマンスです。

出典:SBI証券とみずほ銀行のデータをもとに筆者作成(データの出典は後述)

★凡例

- 青:円とドルの為替相場

- 橙:日本株式と外国債券(ヘッジなし)を3対7で保有

- 灰:日本株式と外国債券(ヘッジあり)を3対7で保有

グラフで橙が灰色のラインを超えると、外国債券(ヘッジなし)を保有したほうが利益が出ていて、橙が灰色のラインを下回ると、外国債券(ヘッジあり)を保有したほうが利益が出ている状態です。

これによると、橙のライン(日本株式と外国債券(ヘッジなし))は為替(青線)の影響を大きく受けており、円高時にパフォーマンスが悪くなることがわかります。ただ、逆に円安時にはパフォーマンスが上がります。

一方、灰色のライン(日本株式と外国債券(ヘッジあり))は比較的安定しているのが特徴です。少なくともこの期間に限っては、為替ヘッジの外国債券を保有したほうが、夜も穏やかに眠れたはずと感じます。

個人投資家としての先進国債券(為替ヘッジあり)の利用

個人的には有効活用していきたい

昨日の記事でも触れたように、筆者は外国債券を為替ヘッジすることに肯定的です。これも昨日の記事に書いたように、以下のような点を重視するためです。

★筆者が為替ヘッジを取り入れている理由

- 定期的に暴落が生じるような相場では、利回りを犠牲にしても、リスクを抑えたほうが良い成績になることがある

- 大きな価格変動は時に大きな損失を生み、投資をやめてしまう理由にもなる

ヘッジコストは気になる部分の1つですが、個人的には投資で消耗せず、いつも穏やかに過ごすことのほうが重要なようにも感じます。ヘッジコストは「穏やかに過ごすためのコスト」と考えれば、そう高くは感じません。

ちなみに国内債券がもう少しまともな商品だったら、為替ヘッジ付きの外国債券よりも国内債券を重視したかもしれませんね。ただ、現在の筆者は「国内債券 + 外国債券(ヘッジなし) + 外国債券(ヘッジあり)」の併せ持ちを志向しているので、結局ヘッジ付きの商品も買ったと思います。。

分散投資はできるだけ、値動きの異なるものをそろえてやると、資産全体の価格変動を抑える効果が強くなるんです。(ただ、分散させることで利回りも下がっちゃうんですけど)。

「用心深い投資家」ほど為替ヘッジは利用したほうが良い

ちなみに、運用で損を出すのが怖い「用心深い」投資家ほど、為替ヘッジは利用したほうが良いです。為替ヘッジの効果は、円とドルの変動に伴う価格変化を抑えることで、それは結果的に損失を抑えることにつながるからです。

株式やコモディティ(純金など)などにまで為替ヘッジをかけるかは少し悩みますけどね。

ヘッジ付き債券に魅力を感じ始めた理由

魅力を感じ始めたストーリーを紹介すると、具体的に「いつから」ってのはあまり覚えていないのですが、ベストバイストックでのHIROBUNさん(@indexhikaku )の検証を見ていたのはたぶんきっかけの1つです。

【暴落に強い】#おすすめバランスファンド

1位 野村インデックスF・内外7資産バランス・H型

2位 野村6資産均等バランス

3位 eMAXIS Slimバランス(8資産均等型)

隠れ1位 たわらノーロード バランス(標準型)投資信託を簡単に比較できるExcelシートがDLできます!https://t.co/LLl0ZPejlm pic.twitter.com/wmIsKCuDk7

— HIROBUN@投資信託を比較する (@indexhikaku) January 17, 2020

たわらノーロードバランス(標準型)の2年間のチャート🤔

不均等な考え抜かれたアセットアロケーションに加えて為替ヘッジ有無も組み合わせ⭐️

自分で組むことが難しいこれぞバランスファンドといった感じ。

今月から #つみたてNISA で積立て開始😀

楽天バランスに加えてイチオシファンドです👍 https://t.co/dAlpB1wDbt pic.twitter.com/InJJtnTkWn— MAS@泥酔投資♨️温泉&銭湯ハマり中 (@ma_sjp) January 31, 2020

というのも、東北投信でもたびたびネタにしている「たわらノーロードのバランスファンド(ただのバランスも最適化バランスも)」はヘッジなしの先進国債券とヘッジ付きの先進国債券の併せ持ちを行っています。

個人的に、ここにものすごく興味とポテンシャルを感じたのがきっかけです。

一般的に、均等配分ではないバランスファンドは不人気です。おそらく、複雑に計算して作られている割には、その資産配分の意図が個人投資家に伝わってないのが原因だと個人的には思います。

だから、ヘッジ付き債券をアセットアロケーションに加えるのは理に適っているのでは?と考えるようになりました。メリットが無いのであれば、わざわざアロケーションに加える必要が無いのですから。

[スポンサーリンク]

まとめ

- 最近は株式 + 現金のポートフォリオも流行っているが、資産全体の値動きを抑えるという意味では株式 + 債券 + 現金のほうが適切である

- 外国債券(為替ヘッジ)は国内債券との正の相関性が高い。国内債券は国内外の株式との相関性が低いので、外国債券(為替ヘッジ)も国内外の株式の値動きを軽減するクッションとして使える

- 為替ヘッジ付きの商品は、運用成績からヘッジコストが引かれている。個人的にはこれは「日々を穏やかに過ごすためのコスト」と考えている

というわけで、為替ヘッジ付きの債券を加える話でした。

超長期のデータを見れば、株式のインデックスにお金を投じるのは正解です。ですが、それで報われるためには、自分自身が超長期で運用を継続することが絶対条件です。

もしあなたが、価格の変動に右往左往してしまう、長く続ける自信がない、と感じるのであれば、無理に株式100%の配分にはこだわらず、債券などの低リスク商品を活用するとよいと思います。その際には、為替ヘッジつきの債券も候補の1つとしてご検討ください。

為替ヘッジのことやヘッジ付き商品のことをもっと知りたければ、為替ヘッジのタグページもご覧になってみてください。以下の記事カードより閲覧できます。