この記事は「アセットアロケーションは途中で変更してもよい」の続きです。運用途中でアセットアロケーションを変更したくなることはあっても、「相場の後追い」での変更はおすすめしません。

「相場が下落したときはローリスクな配分にし、上昇相場になってから再びリスクを取り始めるのはダメです」てお話です。

「相場下落時に、よりリスキーな配分に変える」という話は、ここでは省略します。下落相場で大きなリスク取れる人は、精神的に強い人だと思います。

以下では、損失が増えた時だけアセットアロケーションをローリスクな配分に変えた場合、最終的な損益がどう変わるかを紹介します。

では一緒にみていきましょう!

[スポンサーリンク]

シミュレーションしてみる

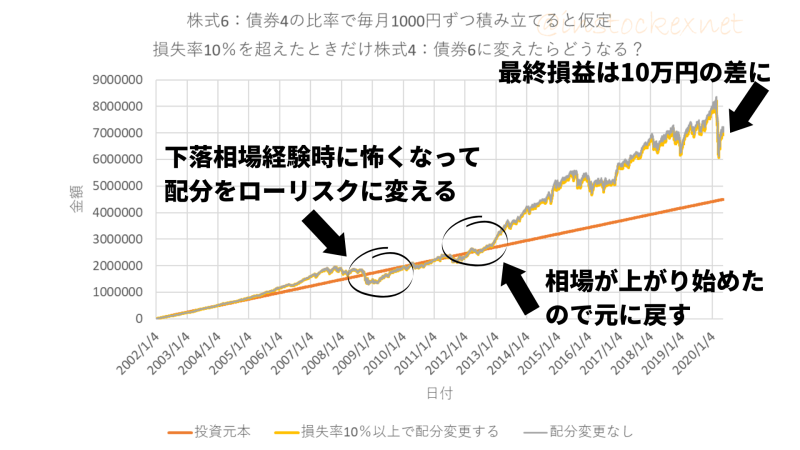

例えば、2002年から先進国株式6:先進国債券4の割合で毎日1,000円ずつ積み立てている投資家がいるとします(株600円、債券400円の比率で毎日積立です!)。

この投資家が、もし資産の損失が10%を超えた時だけ先進国株式4:先進国債券6のローリスクな配分に変えたら、をシミュレーションしてみました。

出典:筆者作成

★凡例

- 橙:投資元本(毎日1,000円ずつ増加)

- 黄:資産の損失率が10%を超えた時にローリスクな配分に変更

- 灰:常に同じ配分で積み立て

シミュレーションの結果、配分を変えずに積み立てたほうが、最終的に10万円ほど利益が多くなったことが示されました。損失を抱えた時だけローリスクに変更すると、その後の上昇相場の恩恵が少なくなります。

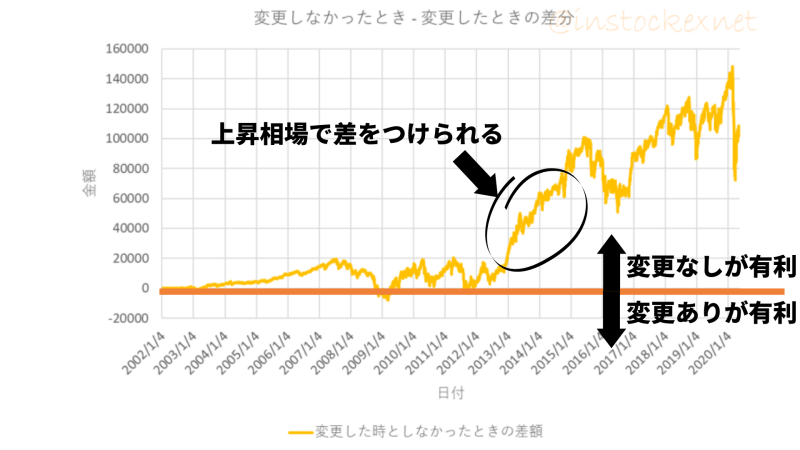

以下は2つのポートフォリオの差額を取ったものです。

出典:筆者作成

上図が示すように、上昇相場で差が開きます。「底値でどのくらいリスク資産に投資できたか」が影響しています。これが「航路を維持せよ」と言われる所以ですね。

相場に合わせた「機動的な配分変更」は難しい

相場に併せて配分を変更するのはプロでも難しいことです。下落を経験してから配分を変えても、上述のように手遅れになることが多く、相場の先読みが求められるからです。

個人的に、運用を始めたばかりの個人投資家が、暴落などをきっかけにアセットアロケーションを変えることはやむを得ないと思っています。事前にシミュレーションでどの程度の損失を抱えるかを計算していても、実際に評価損を抱えた口座を見たときの心境までは想定できないからです。

ですが、「相場の後追い」には注意すべきです。

★ありがちな失敗

- 暴落を経験すると、損失額の少ないローリスクな資産を選びたくなる

- その後、相場が回復し、周囲で儲けてる話が増えてくる

- 自身も儲けたくなって、再びリスキーな配分に変えてしまう

- 下落を経験して、また怖くなってしまう

相場には振り回されないようにしましょう。配分変更はあくまで、自分のライフスタイルに依存すべきです。

[スポンサーリンク]

まとめ

- 下落相場で損失額が増えたときだけ、配分をローリスクなものに変更すると、次の上昇相場でのリターンが減ってしまう

- 相場が変わってから、配分を変更しても手遅れである。相場状況に対しては、アセットアロケーションは堅持したほうが良い

- 周囲の話に惑わされて、相場の後追いをしないように

1つ前の「アセットアロケーションは途中で変更してもよい」と合わせてご覧ください。一見矛盾したことを述べているような感じですが、意図は伝わるかなと思います。

他のアセットアロケーションの話題は以下よりご覧ください。