この記事はツイッターで見た話を検証したものです。

ドルコスト平均法より、タイミング長期投資のほうがいいと思うんですけど、なぜ割高とわかっていて定期買付するのかよくんからないんですがなぜなのか!

— ヘイ🇺🇸 (@Hey__FIRE) June 16, 2020

ドルコスト平均法はしばしば「思考停止」と言われることがありますね。このツイートでもそのことを戒めているのだと思います。

しかし、タイミングを狙った長期の積立投資で、通常の積み立てをどれほど出し抜けるかを実際に検証したことは無かったので、「計算してみた」というのがこの記事です。

記事の結論は以下のようなところに持っていきます。

★記事の結論

- 毎月高値・安値を確実に当てられる前提で、毎月1万円の積み立てを18年間(222万円の投資)行った。高値積み立てと安値積み立ての差額は約36万円

- 無条件で15日に積み立てた時と安値積み立ての差額は約20万円。無条件の積み立ては高値積み立てと安値積み立ての中間に収まるので、実際の利益は最大でも+18万円ほど

- 個人的には、毎月相場を読むよりも、「元本が割れたら投資額を増やす」ほうが楽にうまくいくように感じる

では、一緒に見ていきましょう!

[スポンサーリンク]

検証してみる

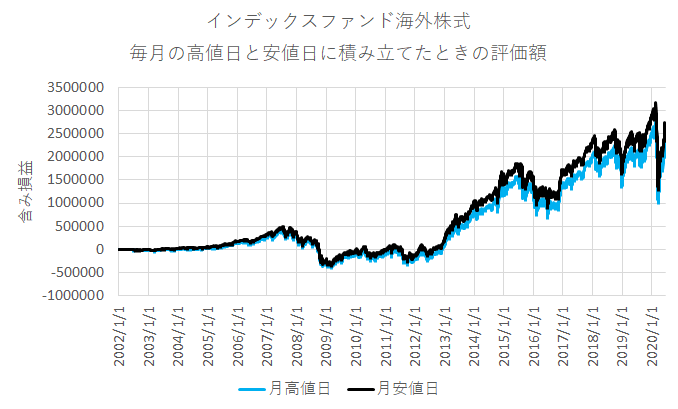

毎月の株価が最も高い日、最も安い日を確実に当てられたとして、18年間積立投資を行うとどの程度差額が出るかを計算しました。投資額は常に1回1万円の積み立てです。また、投資対象はインデックスファンド海外株式を利用しました。

以下のグラフはその検証結果です。

出典:筆者作成

出典:筆者作成

18年間、毎月1万円を積み立てると投資額は222万円になります。一方、その積み立てで得た利益は以下の通りで、約36万円の差額が出ます。

★6月16日時点の含み損益(かっこ内は投資額を含めた総評価額)

- 月の安値日に積み立て:2,441,669円(4,661,669円)

- 月の高値日に積み立て:2,080,942円(4,300,942円)

- 何も考えず15日積み立て:2,243,508円(4,463,508円)

安値で積み立てたケースの利益は244万円でした。安値積み立ては取得価額がより低く抑えられたため、高値で積み立てたケースに対して利益が大きくなりました。

一方、高値で積み立てたケースの利益は208万円でした。高値積み立ては「高値掴み」を毎月繰り返すため、安値のケースに対して利益は減りました。

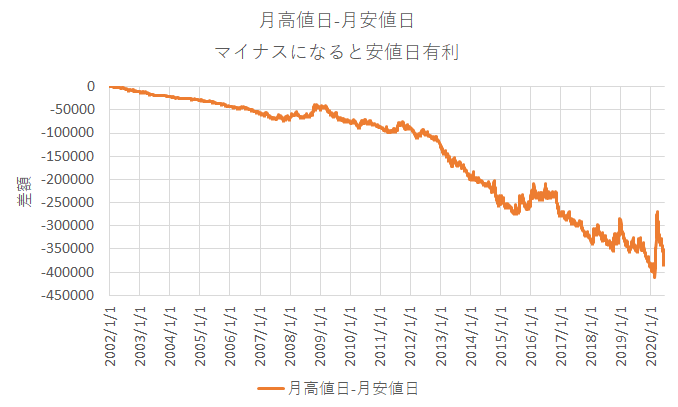

高値積み立てと安値積み立ての差は約36万円に広がるものの、この2つはもっとも極端な事例です。なので、「36万円も違うの」と驚かないでほしいです。実際、何も考えずに15日に積み立てを行うと、利益は約224万円となり、安値積み立てと高値積み立ての中間的な成績に収まります。

もし、15日積み立てからタイミング積み立てに切り替えた場合、最大で得られる利益の差額は244-224 =20万円です。タイミングを狙うことで36万円分の値幅を取れるわけではありません。

つまり、普通の15日積み立てからタイミング積み立てに変更し、「確実に成功できた場合に」得られる差額は、単純計算で18年間で約18万円(= 36 / 2)となります。

ちなみに、安い日・高い日をどれだけ当てられそうかは、おせちーずさんのツイートが参考になります。

18年×12ヶ月=216ヶ月。

仮に安値だけ当てられるとする。

毎月20日マーケットがオープンするとすると216ヶ月当てられる確率は5%の216乗。半分当てられたとしても5%の108乗。

まぁ、無理でしょ。

— おせちーず@ゆるい日々 (@osechies) June 17, 2020

頑張るところがちょっと違うかもしれない

たしかに計算上は利益は増えるのですが、個人的には「頑張るところがちょっと違うのかもしれない」と思います。

例えば、毎月1万円しか投資できない個人が、ひたすら「今は高値なのか安値なのか」みたいな相場予想を張って、その結果得られた成果が「18年間で数万円」ってたぶん無駄な努力ですよね(しかも当たるとは限らない)。それよりは、副業なり頑張って、投資額を月1.5万円に増やすほうが確実に成果が出ます。

筆者はこの結果をもとに「タイミングをコントロールすべき」とも「タイミングは読むな」とも言いません。しかし、筆者個人はタイミングを読もうとするよりも、もっと別のことを頑張ろうと感じました。

ちなみに、個人的には毎月タイミングを読むよりも「元本が割れたら積立額増額」のほうが楽に利益を上乗せできるような気もします(「バリュー平均法」みたいなイメージ)。

もちろん、「元本割れ時に追加投資できるか」という課題はありますがw

[スポンサーリンク]

まとめ:タイミング積立は採用しません

- 毎月高値・安値を確実に当てられる前提で、毎月1万円の積み立てを18年間(222万円の投資)行った。高値積み立てと安値積み立ての差額は約36万円

- 無条件で15日に積み立てた時と安値積み立ての差額は約20万円。無条件の積み立ては高値積み立てと安値積み立ての中間に収まるので、実際の利益は最大でも+18万円ほど

- 個人的には、毎月相場を読むよりも、「元本が割れたら投資額を増やす」ほうが楽にうまくいくように感じる

というわけで、上述のとおりにタイミングを読んでの積立投資は採用しません。そもそも、毎月任意の日に注文出すのめんどくさいですしw

他のドルコスト平均法の記事は以下よりどうぞ。