日本には、退職者が老後の収益源としたり、資産寿命の延長を目的としたりするETFがないので、「じゃあ自分で考えてみましょう」というのがこの記事の目的です。

以下では「インカムポートフォリオ」と呼びます。

インカムポートフォリオのコンセプトはカナダの退職者向けETFをベースにしています。ので、この記事をご覧になる前に、そちらもご覧になることをおすすめします。

なお、結論を述べると、分散性の良いポートフォリオは作れたものの、分配金の収益はちょっと低いかなといった印象です。

[スポンサーリンク]

退職者向けインカムポートフォリオを構想

東証上場のETFを用いて、退職者向けのインカムポートフォリオを勝手に構想してみました。元ネタであるETF(VRIF)の資産配分をそのまま日本で投資できる類似商品に置き換えただけです。

| 主な投資先 | 保有比率 | 分配金 利回り |

|

|---|---|---|---|

| 1496 | 米国社債 (円ヘッジ) |

24% | 2.63% |

| 1657 | 先進国株式 (日本除く) |

22% | 1.47% |

| 2512 | 外国債券 (円ヘッジ) |

22% | 1.22% |

| 1655 | 米国株式 | 18% | 1.2% |

| 1475 | 日本株式 | 9% | 1.95% |

| 2510 | 日本国債 | 2% | 0.6% |

| 1482 | 米国国債 (円ヘッジ) |

2% | 1.92% |

| 1658 | 新興国株式 | 1% | 3.03% |

このインカムポートフォリオは株式50%、債券50%で、資産の33%を国内に、残りの67%を国外に投資します。分散性やホームカントリーバイアス(自国金融資産への投資が多くなる問題)への考慮はある程度確保できているとは思います。

ところで、日本でVRIFを真似る場合、分配金の原資となる利回りの追求が難しい点が挙げられます。日本ではどうしても低利回りの国債を使うしかありません。

★東証上場のETFでは好利回り商品の選択肢が限られる

- 日本国内企業の社債ETFがない

- 日本国内には総合債券ETF(住宅ローン債等)がない

- 日本市場は高利回りではない

参考までに、配当利回りをETFの保有比率で加重平均すると、インカムポートフォリオの利回りは約1.7%と求まります。

インカムの名が悲しくなってきます。

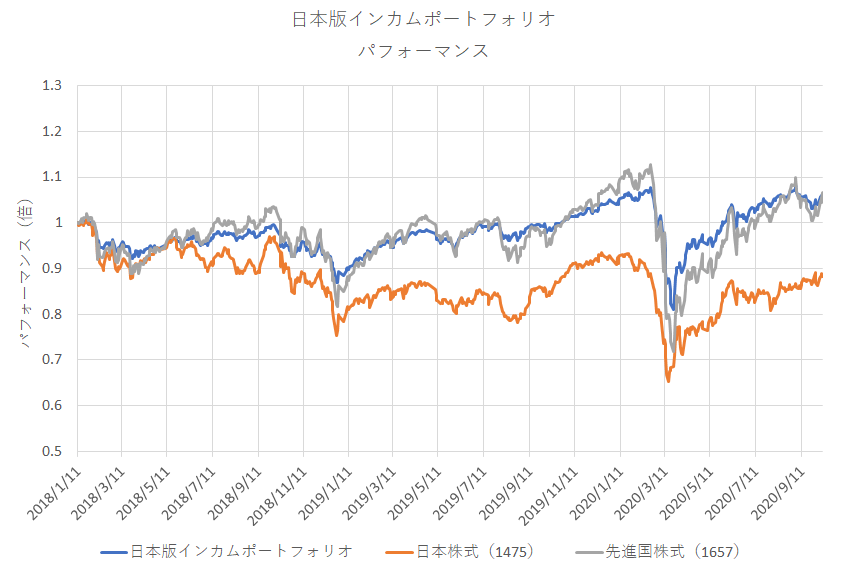

バックテスト

常に目標の比率を固定できるとの仮定のもとで、インカムポートフォリオのバックテストを行いました。参考指数として、分配金利回りの近い日本株式(1475)と先進国株式(1657)も掲載しています。

以下は、2018年以降のパフォーマンスで、インカムポートフォリオは先進国株式と同等の成績を出しています。一方、インカムポートフォリオは先進国株式よりも期間中の値動きが抑えられています。

毎日の株価の標準偏差(小さい方が良い)を求めると、先進国株式1.51、日本株式1.19なのに対し、インカムポートフォリオは0.79でした。明確にボラティリティが抑えられています。

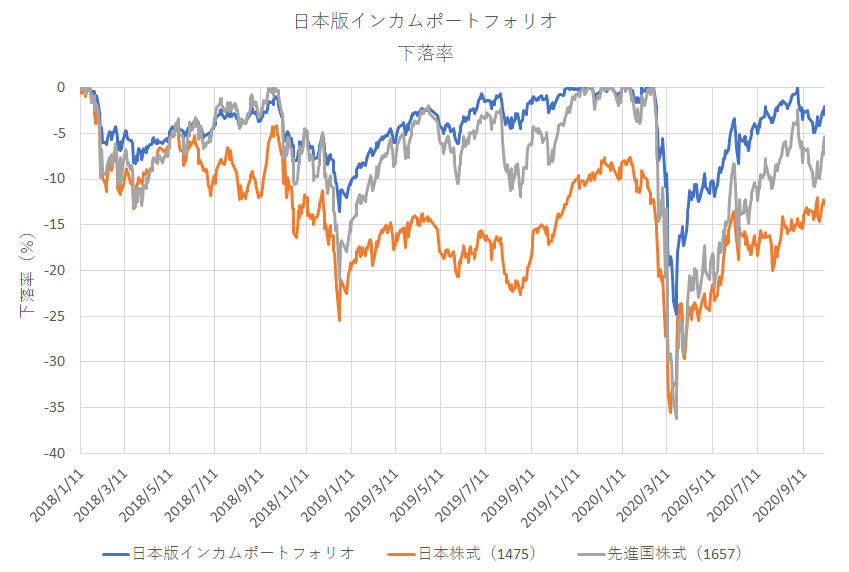

株価の下落率に注目すると以下の通り。

インカムポートフォリオは2020年3月のコロナショックで最大約25%の損失を抱えました。株式よりは小さいとはいえ、「退職者向けのポートフォリオ」として考えるともうちょっと抑えられたらいいですよね。

といっても、他の2つの資産に比べ、インカムポートフォリオの下落は抑えられました。つまり、安易に株式ETFを買って運用するよりも、分散投資を考えて運用したほうが良い結果になったと言えますね。

インカム目的には弱いが分散性と下落耐性は魅力

結果として、このインカムポートフォリオはインカム目的としては弱いものの、「分散投資でリスクを抑える」というアセットアロケーションのメリットが見えるポートフォリオだと感じました。

しかし、資産の偏りなく投資しつつ、高い分配金を得るって難しいなぁ。。

[スポンサーリンク]

まとめ

- カナダの退職者向けETFを参考に、日本版インカムポートフォリオを構想。といっても、参考ETFの商品を東証上場の類似商品に置き換えただけ

- インカムポートフォリオは株式50%、債券50%で、資産の33%を国内に、残りの67%を国外に投資。分配金利回りは1.7%で多いとは言えない

- コロナショックでは大きめに下落したものの、株価の変動が小さめに抑えられた

インカムポートフォリオを名乗るなら、もうちょっと利回りの高さが欲しかったですね。でも、普段はそこそこ防御力が高そうで割と満足です。

将来、気が向いたら効率的フロンティアの計算とかやってみます(やらない)。