コロナショック以降、高配当株ETFの代わりに名前が挙がりやすい「VIG(Vanguard Dividend Appreciation ETF)」についていろいろ調べたので紹介します。

Vanguard Dividend Appreciation ETF | Vanguard

個人的にはVIGは「VYMとVOOの良いところを足して2で割った」イメージです。配当利回りを見るとS&P500連動のETFと大して変わらなくて、「配当ETFなのに旨味がない」って感じになっちゃうんですが、VIGにはVIGなりのメリットがあると思ってます。

配当の部分だけで評価すると、この商品の魅力を見失うかもしれないですね。

っていう話を紹介します。

[スポンサーリンク]

VIG(バンガード米国増配株式ETF)とは

増配を続ける米国株に投資できるETF

VIGは米国で10年以上増配を続け、今後も増配余地のある銘柄に投資する海外ETFです。

VIGを理解する時のポイントは「高配当」ではなく「増配」です。VIGは増配余力のある銘柄を投資対象にしますので、投資対象が必ずしも高配当とは限りません。そのため、VIGと比較するなら、VYMやSPYDよりもSDY(SPDR S&P米国高配当株式 ETF)やDGRW(米国株クオリティ配当成長ファンド)のほうが近いんじゃないかなと思います。

ちなみに、「配当」を出していることが組み入れのための最低条件なので、VIGはAlphabet(Google)、Amazonなどの無配銘柄には投資していません。Appleは2012年から配当を出しているので、将来は加わるかもしれません。

VIGの魅力は下落相場での底堅さ

最近VIGが話題になったのはコロナショック以降でしたね。コロナショックでは特にSPYDが大きなドローダウンを記録し、SNSでは「高配当株よりも増配株が良い」みたいな雰囲気になったように覚えています。

増配株と言えば、東北投信でも以前紹介した書籍「配当成長株投資のすすめ」に、以下のような記述がありました。コロナショック時のVIGはまさに以下のような特徴を示したと言えると思います。

魅力的で持続可能な配当はより質の高い企業を指し示し、市場の低迷期におけるダウンサイドプロテクションを提供し、そして貯蓄を行う者に対しても、引き出す者に対しても大きな構造的優位性を生み出す

出典:配当成長株投資のすすめ 金融危機後の負の複利を避ける方法

さて、このVIGの特徴ですが、個人的には「クオリティファクター」の効果を持っていると思います。

クオリティの高い企業には次のような特徴がある。①利益のボラティリティが低い、②利益率が高い、③資産回転率が高い(資産が効率的に利用されていることを示す)、④財務レバレッジが低い、⑤営業レバレッジが低い、⑥銘柄特有のリスクが小さい。これらの特徴を有する企業は歴史的により高いリターンをもたらし、下落相場ではそれが顕著である。

出典:ファクター投資入門

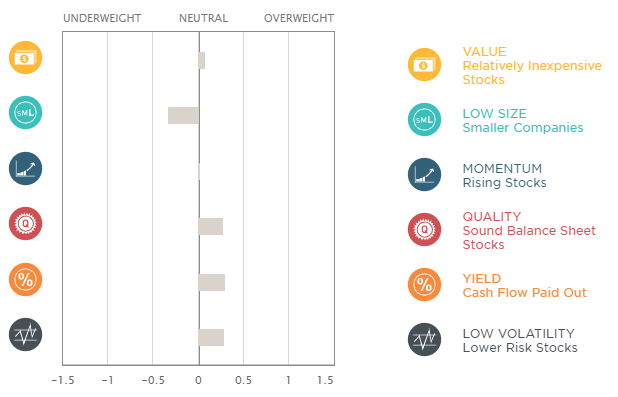

実際、ETF.comに掲載されているVIGのファクターはクオリティにプラス(オーバーウェイト)になっています。

出典:Vanguard Dividend Appreciation ETF | ETF.com

つまりは以下のような感じです。

★VIGの特徴

- VIGは10年以上増配を続けられた企業群に投資している

- それらの企業は増配を続けられる健全な財務や、安定的な収益源を持っている(クオリティが高い)

- クオリティの高い企業に投資すると、特に下落相場で強さを発揮しやすい

分かりやすく言えば、VIGはバフェット的な投資と言えます。優れた企業を選別し、その成長を享受するという運用ですね。

VIGのデメリットは上昇相場での弱さ

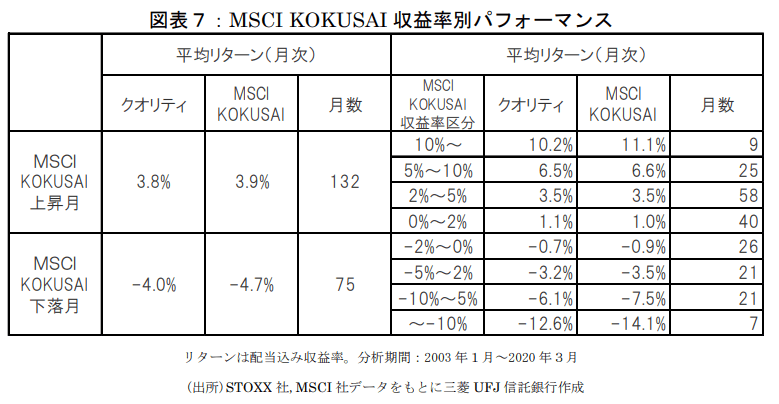

VIGは下落相場に強い反面、おそらく上昇相場ではあまり優位性を持たないと思っています。以下は先進国株式を例にしたもので、上昇月の「クオリティ」のリターンは「MSCI KOKUSAI」よりも低く、下落月の「クオリティ」のリターンは「MSCI KOKUSAI」よりも高くなっています。VIGもこれと同じイメージで、下方向には強いが上方向には弱い気がしています。

実際、2011年を基準にしたVIGのパフォーマンスは、「VYMに負けており、コロナショック直前で追いつき、コロナショック後に差をつけたものの、また差を詰められる」といった状況にあります。

つまり、VIGは「値上がりが多少弱くても、下落での損失を抑え、パフォーマンスを悪くしないことで他の商品に対する優位性を狙う商品」というのが筆者の認識です。

値上がりや配当利回りだけみると、あまり魅力が無いようにも見えますが、短期的な損失回避の観点からは魅力的だと思います。このあたりをどう評価するかは各投資家さんの投資方針次第でしょうか。

低ボラティリティとか好きな個人的には割と好み。

VIGの基本的な情報

| ティッカー | VIG |

|---|---|

| 投資先 | 10年以上増配を続けるアメリカの優れた企業 |

| ベンチマーク | NASDAQ US Dividend Achievers Select Index |

| 価格 | 153ドル |

| 取引単位 | 1口 |

| 購入手数料 | 証券会社に依存 |

| 経費率 | 0.06% |

| 純資産 | 72.2ビリオンドル |

| 分配頻度 | 年4(3月・6月・9月・12月) |

| 分配金利回り | 1.65% |

| 運用会社 | Vanguard |

分配金について

先に述べたように、VIGは多額の分配金を期待する商品ではないです(高配当株ETFではないので)。実際はここまで述べたように下落相場でのプロテクションが最大の魅力だと、個人的には思います。

ななしさんの記事によると、増配の観点からはS&P500でもさほど変わらないみたいですね。

【海外ETF】VIGの設定来増配率とS&P500を比較してみた | 氷河期ブログ

なんだか「下落相場のプロテクター、上昇相場のアクセル」というシーゲル教授の言葉を思い出しますね。

[スポンサーリンク]

まとめ

- VIGは米国で10年以上増配を続け、今後も増配余地のある銘柄に投資する海外ETF

- VIGが投資する銘柄は景気後退期でも増配できるような、質の高い企業群。その質の高さから、特に下落相場での値下がりを抑えやすい特徴を持つ

- 配当をテーマにするETFですが、高配当利回りではない。「どんな時も配当を増額できる企業」に投資できる点が魅力です

というわけで、これでようやくVYMとVIGの違いなんかも説明できるようになった気がします。という話はまた別所で紹介しますね。