最近SNSで話題の「レバナス(レバレッジを掛けたナスダック100連動投信)」「ツミレバ」ってやつを検証してみたお話です。

ツミレバとは、レバレッジファンドを活用した積立投資です

こういう話には、だいたい都合のいい部分しか出てこないので、良いところも悪いところも含めて見ていきたいというのがこの記事の目的です。

結論を述べると、「レバナス」はボラティリティがやばいのですが、やはりレバレッジを掛けてる分だけ、積立投資時の期待リターンはすごいことになります。おすすめはしませんが、ネタ的に買ってみるのはありかなぁとは個人的に感じたところです。

では、みていきましょう!

[スポンサーリンク]

最初におさらい

レバナスとは、「NASDAQ100」指数に連動する投資信託やETFのうち、レバレッジを掛けて値動きを大きくした商品の総称です。「iFreeレバレッジ NASDAQ100(レバレッジ2倍)」や「TQQQ(レバレッジ3倍)」が有名です。

レバレッジ商品は、最近の低金利もあって増えてますよね。FXなどと違って追証がないので、手軽に高リターンを目指せる反面、値動きが大きいために、下落相場でドロップアウトする可能性が高いデメリットがあります。

今回は「iFreeレバレッジ NASDAQ100」に近づけた、レバレッジ2倍の指数を生成し、「もし長期間運用されるレバレッジ商品にバックテストしたらどうなったか」をシミュレーションしてみました。

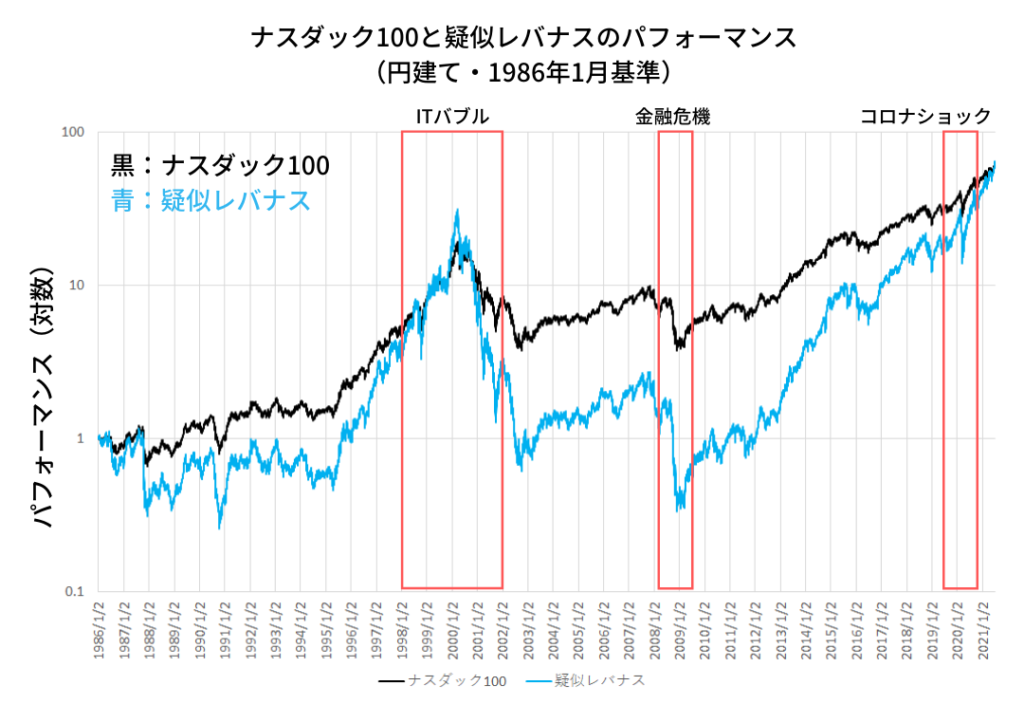

作った疑似レバナスの長期チャート

1986年以降のパフォーマンスが以下の通りです。黒がナスダック100、青が疑似レバナスです。縦軸は対数グラフになっており、目盛りは10倍で刻んでいます。

ご存じかとも思いますが、大切なポイントとして、「2倍のレバレッジを掛けたからといって、運用成績も2倍になるとは限らない」点があります(2倍になるのは日々の値動きです)。そこがレバレッジの難しい点ですよね。

この疑似レバナスは長期的にはナスダック100よりも低迷し、最近の株高でようやくナスダック100に追いついたとの傾向になりました。

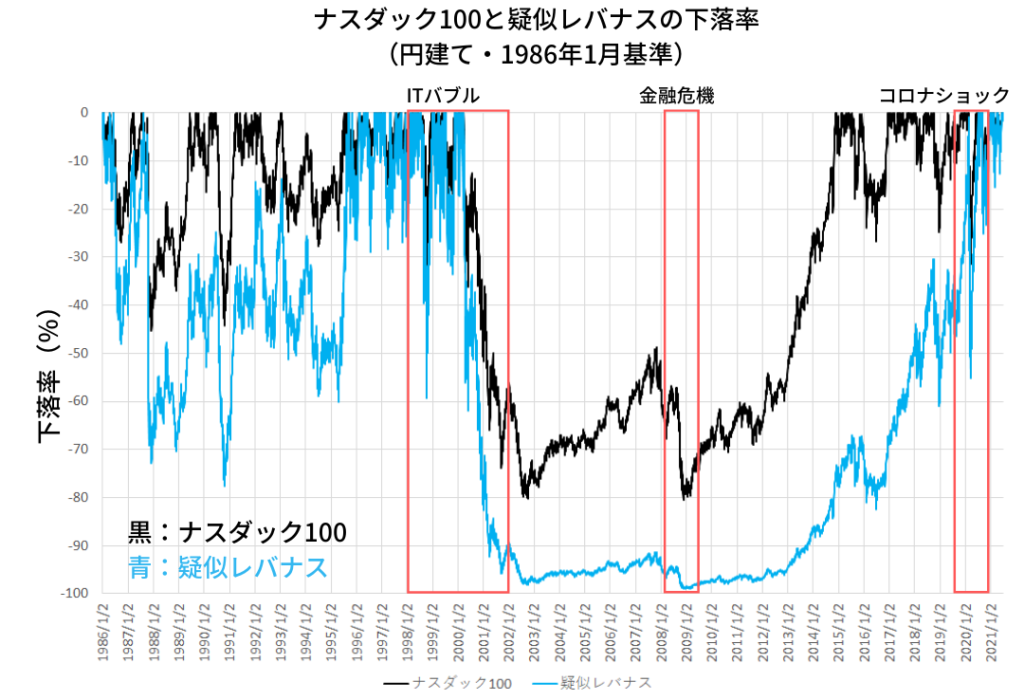

ちなみに期間中のドローダウン(下落率)は以下の通り。

ナスダック100はITバブル崩壊後に最大80%近い下落を記録しました。それだけでもすごいのですが、レバレッジを掛けた疑似レバナスはなんと最大で98.9%の下落です。

100万円一括投資していたら、一時期の評価額は1万円しかなかったというw

最近、ある仮想通貨の資産価値がほぼゼロになったと話題になりましたが、レバナスでも似たようなことが起きる可能性があります。

それは極端な例としても、30%程度の下落は当たり前。コロナショック以降は比較的幸運な状況が続いているように見えますね。

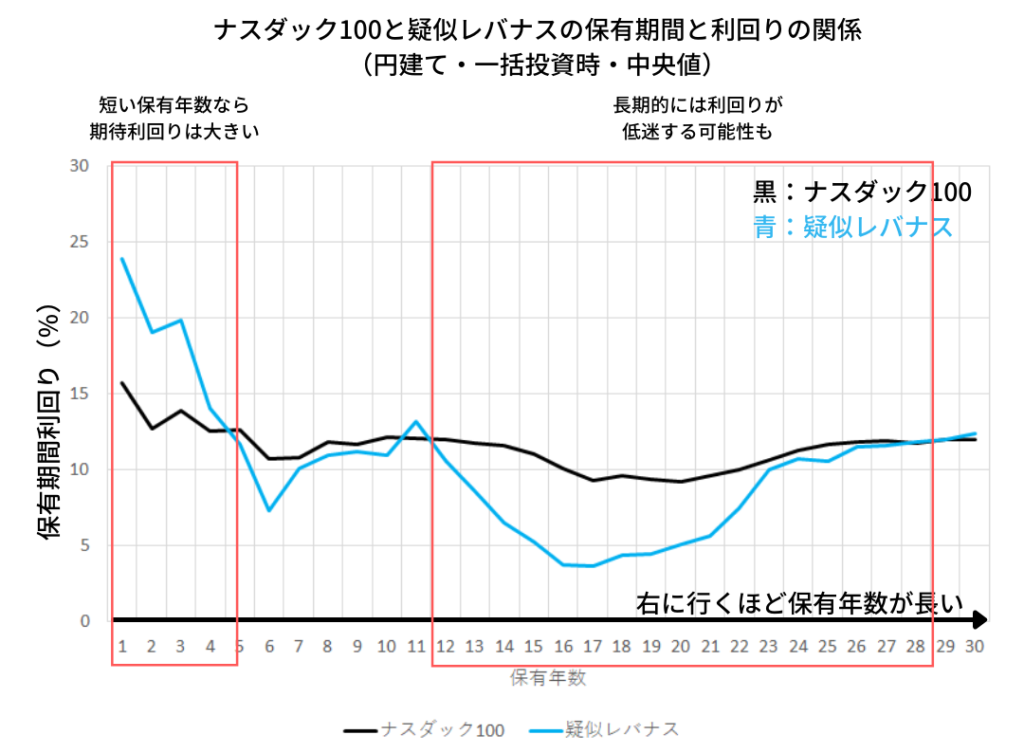

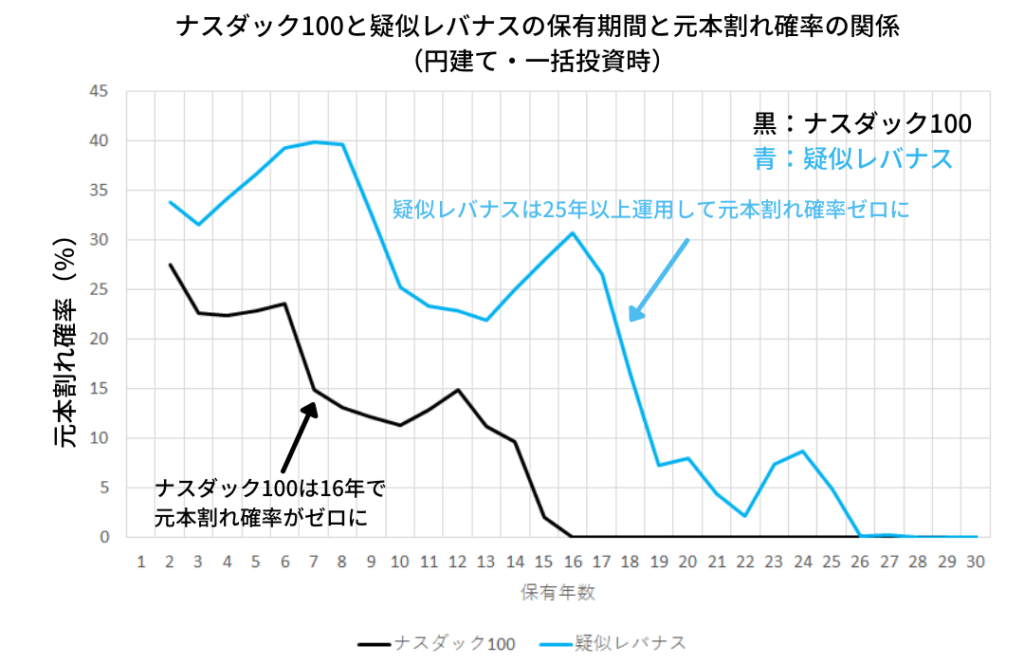

保有期間の利回りと元本割れの確率

次は、このチャートのどこかで一括投資した時の利回りと元本割れの確率について見ていきます。まず、保有期間リターン(中央値)です。

値動きの大きな商品は短期間の利回りは高いものの、長期間投資し続けることで期待利回りが落ちていくように思います。いわゆる「リスクはリターンを蝕む」という現象です。その結果、元本割れの確率は案外下がりません(下図)。

ここまでの結果から、レバレッジを掛けたナスダック指数への投資は以下のようなことが言えることを改めて確認できました。

★レバレッジを掛けたナスダック指数への投資の特徴

- リスクが大きい(日々のボラティリティが大きい)

- リスクに見合ったリターンを得られるとは限らない

35年の積立投資の結果がすごいことにw

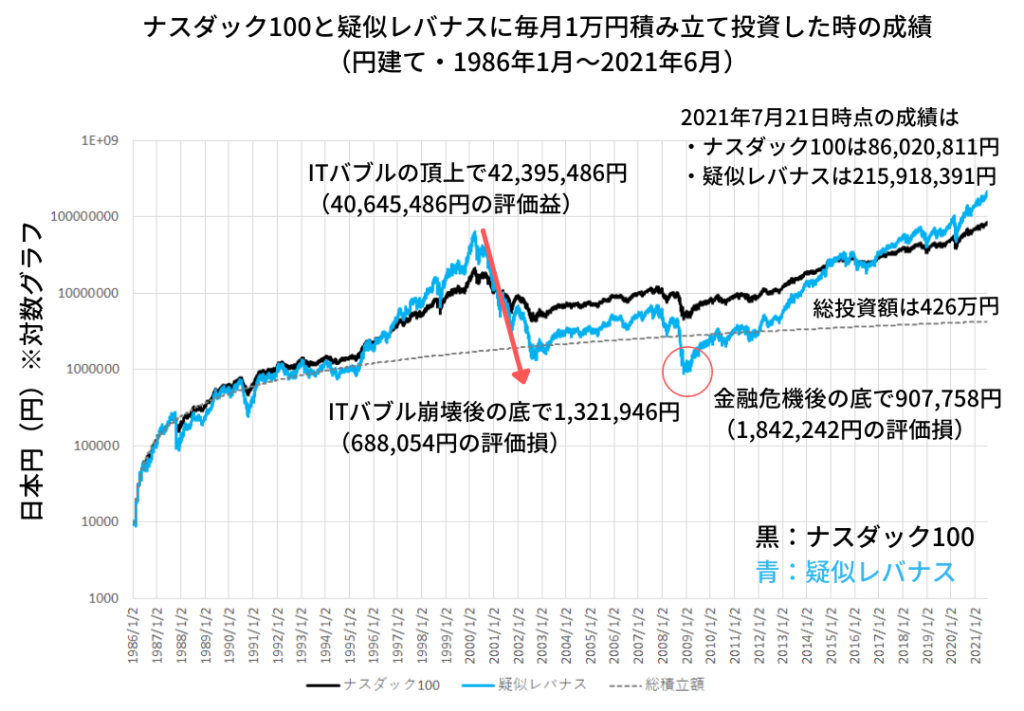

最後に積立投資の結果を紹介します。1986年1月から毎月1万円ずつ積み立てていたと仮定し、2021年7月2日現在の評価額を求めました。その推移を示したのが以下のグラフです。

期間中の総投資額は426万円。対して、ナスダック100への積み立ては約8600万円、疑似レバナスへの積み立てはなんと2億円超(!)の結果になってます。

これは夢がありますよねw

しかし、道中にはかなりのアップダウンがあるので、利益の部分だけ注目しないほうが良いと思います。

グラフ中にも書きましたが、疑似レバナスはITバブルの頂上で一時4,239万円(約4065万円の含み益)の評価額に達します。その後、ITバブルの崩壊とともに資産は急激に減り続け、ITバブル後の底で132万円(約69万円の含み損)になります。

なんと約40分の1(笑)

その後はさえない状況が続き、リーマンショックの株価下落で約91万円(184万円の含み損)になります。ここで心折れずに積み立てを継続することで、約11年かけて2億円に達します。もはやジェットコースターですw

ドルコスト平均法は一括投資とはまた違った運用結果をもたらします。ボラティリティが大きいことと、最終的に値上がりが予想される資産であれば、積立投資は急激に資産を増やす味方にできるかもしれません。

余談:日々の値動きの大きさ(標準偏差)

余談ですが、疑似レバナスの日々の値動きの大きさはビットコインよりも小さめです。ビットコインをバイアンドホールドできるなら、疑似レバナスもバイアンドホールドできるかもしれませんね。

★日々の騰落率の標準偏差

- iFreeレバレッジ NASDAQ 100(3.51)

- ビットコイン(4.29)

※2018年10月~2021年7月

[スポンサーリンク]

まとめ

- 1986年以降の疑似レバナス(ナスダック100指数の値動きを2倍にしたもの)を生成

- 1986年を基準にした一括投資の場合、短期間では期待利回りが高いものの、長期的にはナスダック100に負ける可能性がある。

- 積立投資として活用した場合、ボラティリティの高さがメリットになる可能性。ただし、最後までホールドできた場合

というわけで、魅力を感じるか怖いと思うかは個人次第でしょうか。個人的には、1万円と言わずにポイント投資の利用先には良いかなぁとちょっと思ったりしました。

ちなみに、相場の逆回転が起こると、グロ3のように資金が抜けていく可能性があるかもしれませんね。将来、本格的な調整が来たときにどうなるかは注視したほうが良いとも考えています。

レバナスの取り崩しの話題も作ったのでよかったら下記記事もどうぞ~。

疑似レバナスの生成方法

今回は以下の記事を参考にしました。

超長期のレバレッジファンドのリターンを見る | Dr.Kernelの見た世界(カーネルさん)

擬似TQQQのデータと経済危機における下落率 〜シミュレーションしてみた〜 | note(カガミルさん)

金利は、カーネルさんの記事を参考に、米1年債のデータを使っています。配当は考慮していないので、その分誤差は大きいはずです。

なお、生成した疑似レバナスのチャートとiFreeレバレッジ NASDAQ 100の基準価額の相関度合いは0.991です。