「レバナス 取り崩し」というキーワードで東北投信にいらっしゃった方がいたので、計算してみようと思いました。「レバナス」とは「iFreeレバレッジ NASDAQ100」の愛称でしたね。

以前の記事では、1986年以降のNASDAQ100指数から、疑似的にレバナスの35年チャートを作って、そのパフォーマンス等を紹介しました。

今回はその逆版で、「すでにレバナスに2000万円投資しており、毎月定率で取り崩したら、将来の生活は支えられそうか」というお話を考えてみます。

なお、この手の計算は前提条件や計算方法で得られる結果が変わりやすいので、あくまで1つの事例として楽しんでいただけると嬉しいです。

では一緒にみていきましょう!

[スポンサーリンク]

1986年以降のデータで検証してみた

以下、下記の記事で算出した1986年以降の「疑似レバナス」を元に取り崩し計算を行います。

SNSの「月2%の定率売却」の場合

さて、最初にSNSでしばしば見かける「月2%の定率売却」を参考に考えてみました。これは直近のレバナスの利回りがだいたい年20%超なので、それと同じぐらいを売却しても問題がないという話みたいです。

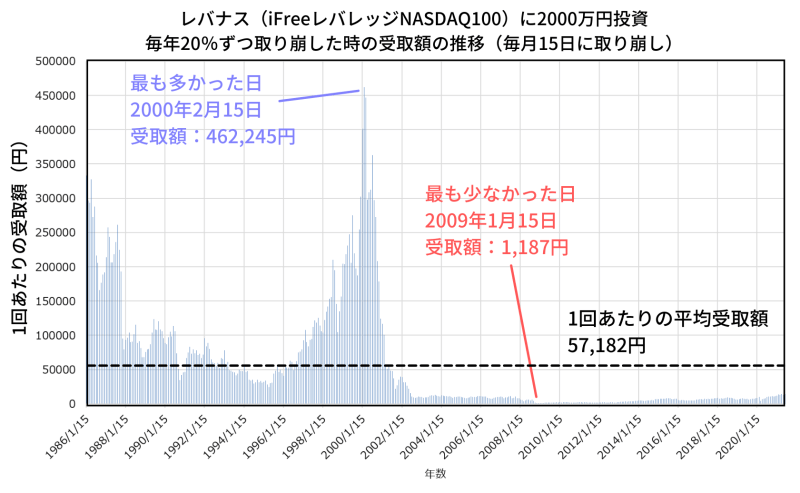

というわけで、これを参考に、1986年以降毎年20%ずつ取り崩すと、1か月あたりいくら受け取れるかをシミュレートしたのが以下のグラフです。スタート時の投資額は「2000万円」です。

この計算において、定率売却は資産の残高に応じて、毎月の売却額をコントロールしています。そのため、資産が多い(株価が上がって相場が良い時)ほど1回あたりの受取額が多く、資産が少ない(株価が下がって相場が悪い時)ほど1回あたりの受取額が少なくなります。

NASDAQ100の場合、2000年前後にバブルがあり、その後バブル崩壊で80%近い下落を経験したことは、既に承知の方も多いかと思います。そのため、ITバブルに向けて毎月の受取額が増加し、その後のバブル崩壊で受取額もガクンと下がってしまいました。

ちなみに、初期資産が2億円でも、2009年1月15日の受取額はわずか1万円ちょっとです。

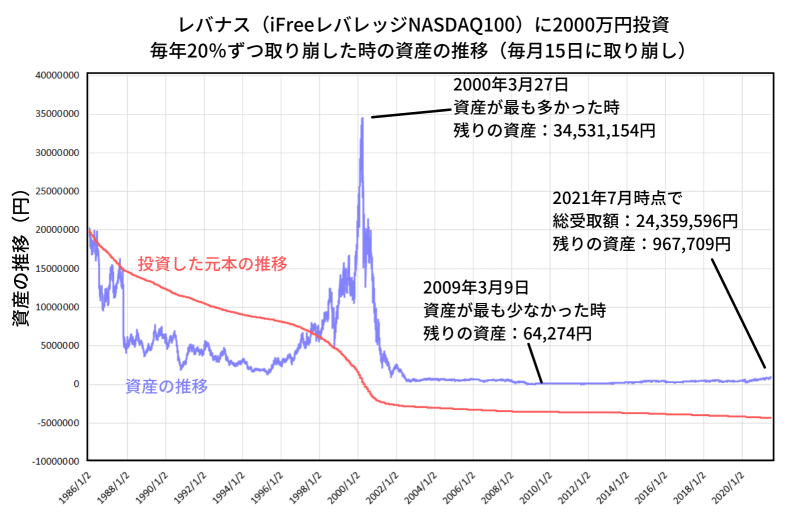

以下は定率20%で取り崩した時のレバナスの資産の推移。

2021年7月時点で総受取額は2000万円を超えているので、投資としては成功です。リターンは得られています。が、レバナスの高い利回りから期待するイメージとはかけ離れた結果に感じますね。

おそらくITバブルまでに資産を取り崩しすぎたのと、ITバブル崩壊後の資産の急激な減少が悪さをしてそうな感じがします。レバレッジを掛けている以上、基準価額が大きく急落するのは避けられないので、取り崩し額を機動的に変えるなどして、うまく立ち回る必要がありそうな気がします。

というわけで、ちょっと定率取り崩しの利回りを下げてみましょう。

FIREの「4%ルール」の場合

年20%はバブルで一気に資産を毀損する可能性(ここまで述べた通り)があるので、今度はぐっと比率を抑えて年4%とします。これはよくFIREの談義で話題になる数値ですね。

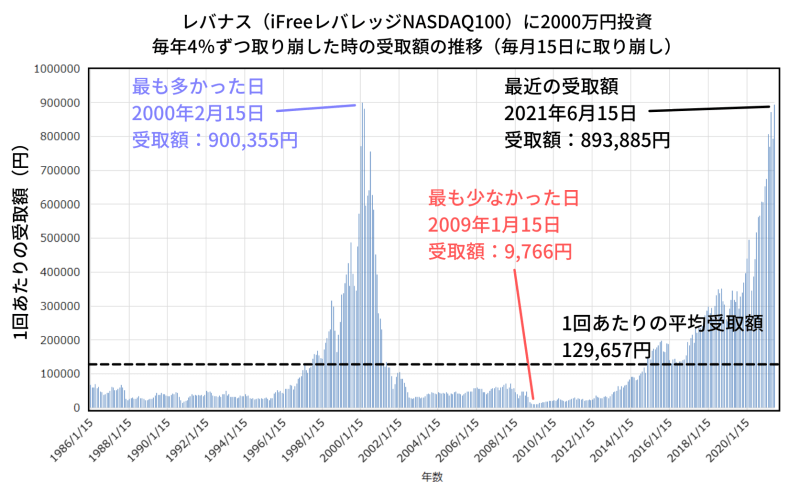

以下は、1986年以降毎年4%ずつ取り崩すと、1か月あたりいくら受け取れるかをシミュレートしたグラフです。最初の投資額も先ほどと同じで「2000万円」です。

年4%のほうが受け取れる金額が大きいですね。加えて、直近の相場で資産が回復し、受取額もぐんぐんと増えています。

先ほどの年20%のルールは、取り崩し額が大きすぎたようです。

最適な取り崩し率は何パーセントか

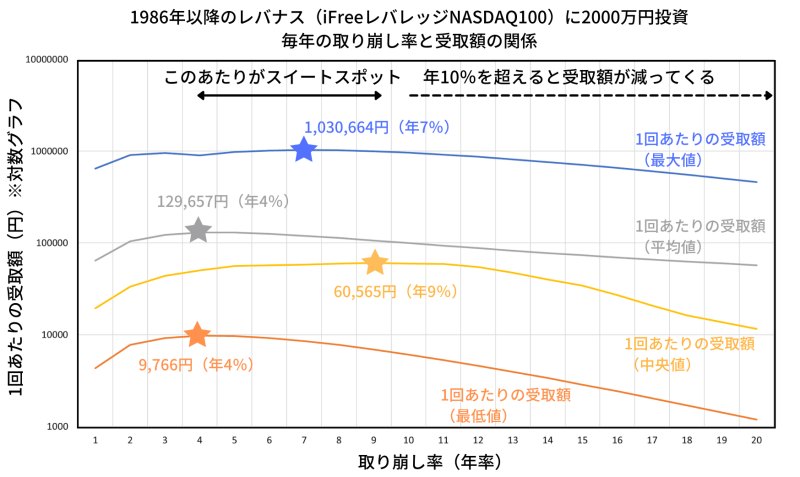

計算期間内の取り崩し率と1回あたりの生活費の関係をグラフにしてみました。

何に注目するか(例えば、受取額を安定させたいのか、どんな悪い状況で受取額を減らしたくないのか等)で変わると思いますが、1986年以降のレバナスで効率よく受け取れそうな取り崩し率は約4~9%程度と求まりました。

年間の取り崩し率が10%を超えてくると、受取額が減ってきます。ITバブルまでの取り崩しが多すぎて、その後の資産がほぼ残らず、少なくなった資産をちびちびと取り崩す形になるためです。

4%ぐらいの取り崩しならば、資産の復元力もかなり残ってるので、そのくらいが良いかもですね。

結局、いくら生活費にできそう?

1986年以降のナスダック100を元に作った疑似的なレバナスで2000万円運用した場合、年4%~9%での取り崩しがもっとも効率よくお金を受け取れます。毎月の受取額は1万円~100万円の間でばらついたので、精神持つかが心配になりますねw

[スポンサーリンク]

まとめ

- 前回の記事で作った、1986年以降のレバナスに2000万円投資していると仮定し、定率で取り崩しした時に毎月いくら受け取れるか検証した

- この期間では、年4~9%程度の取り崩しでもっとも効率よくお金を得られた。加えて、上昇相場での資産の復元力も持っている

- 年4~9%の定率売却の場合、毎月の受取額は約1~100万円の間に収まる

というわけで、いかがでしたでしょうか?って言っていい?(何

結局、ボラティリティが大きすぎるってのが辛いところなんですよね。風丸さんのレバナス + USA360の例のように、複数の商品で値動きを緩和しつつレバレッジを掛けるのが、より穏やかでリターンを追求する運用になるかと感じたところです。

以下はレバナスに積み立てた時の話なので、併せてご覧ください。

USA360の記事もありますよ~。