ひさびさにゴールドのお話をしましょう。

「ゴールドに投資しています!」って言うと、「投資信託やETFを選んだほうが良いですか?それとも純金積立(田中貴金属工業とか三菱マテリアルとか)が良いですか?」と聞かれることがあります。

この話、以前も似たような比較をやったことがありますが、今回は特に税金的な面を調べたので紹介したく思います。

結論から述べると、一般的なサラリーマンが純金積立を利用すると譲渡所得となり、年50万円までの控除枠を使えます。おそらく、税金的には株式(投信)をNISAで運用し、ゴールドはその50万円の控除枠に充てたほうが最も有利になるのでは?と個人的には考えています。

特別控除や優遇など純金積立を始める前に詳しく知っておきたい税金のこと | ゴールドパーク

なお、金地金の税金は他の譲渡所得(絵画や骨とう品等を売って得た利益)と合算して計算されます。ここでは、金地金以外の譲渡所得が無い前提で記事を書いています。

以下、詳しく見ていきましょう!

[スポンサーリンク]

純金積立に対する税金

一般的に譲渡所得として処理される

最初に大切な点として、純金積立(またはゴールドのインゴットや金貨を直接売買する投資)は、一般的に譲渡所得に分類されます。そして、運用年数に応じて、以下の計算式で課税額が計算されます。

(1) 所有期間が5年以内のもの(総合課税の短期譲渡所得)

・譲渡価額-(取得費+譲渡費用)=金地金の譲渡益

・{[金地金の譲渡益]+[その年の金地金以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=課税される譲渡所得の金額(2) 所有期間が5年を超えるもの(総合課税の長期譲渡所得)

・譲渡価額-(取得費+譲渡費用)=金地金の譲渡益

・{[金地金の譲渡益]+[その年の金地金以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=譲渡所得の金額

・(譲渡所得の金額)× 1/2 = 課税される譲渡所得の金額

わたし最近まで知らなかったんですけど、金地金の税制は株の売買のそれとは違うんですよね。

絵画や骨とう品などの税金と同じみたいです。

なので、ひとえに「金投資」と言っても、運用方法次第で課税額が変わってきます。

★金投資の税金

- 投信やETFを通じて買うと、株の税制で課税される

- 金貨や金地金を買うと、譲渡所得で課税される

50万円の控除枠

大切なポイントとして、金地金の税金は50万円の特別控除枠があり、得た利益が50万円以内であれば控除枠内に収まります(すなわち非課税)。

投信やETFならば、運用額に関わらず利益の約20%に課税されますから、少額投資ならば金地金の税金を使うのが有利です。

どちらが有利か計算してみた

さて、金地金の税金は総合所得なので、働いて得た所得に加算されます。

金地金を売ったときの所得は、原則、譲渡所得として、給与所得など他の所得と合わせて総合課税の対象となります。

なので、税金がどうなるかはその人の年収次第で変わってしまう難しさがあります。そこで今回は年収別の所得税(下記リンク)だけを考慮し、金地金の税金と株の税金で課税額がどうなるかを簡単に計算してみました。

今回の計算では、給与所得が少ないほど純金積立(金地金の税金)が有利な結果となりました。

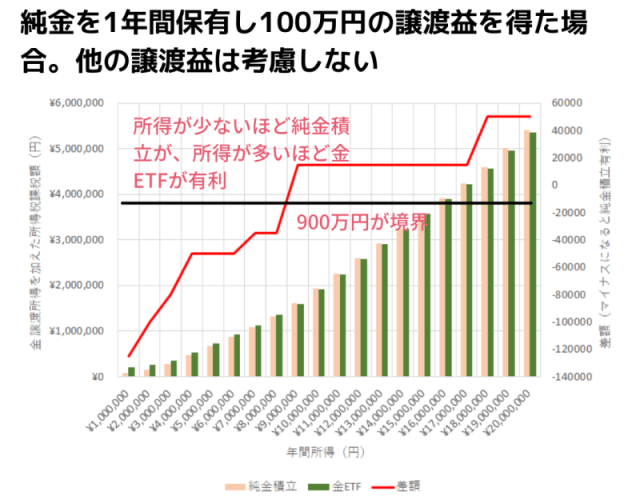

5年未満の運用で100万円の利益を得た時

5年未満の運用で100万円の利益を得た場合、年収900万円に境界があります。年収がそれより少なければ純金積立(金地金の税金)が、それより多ければ投信やETFとして買う(分離課税)のが有利です。

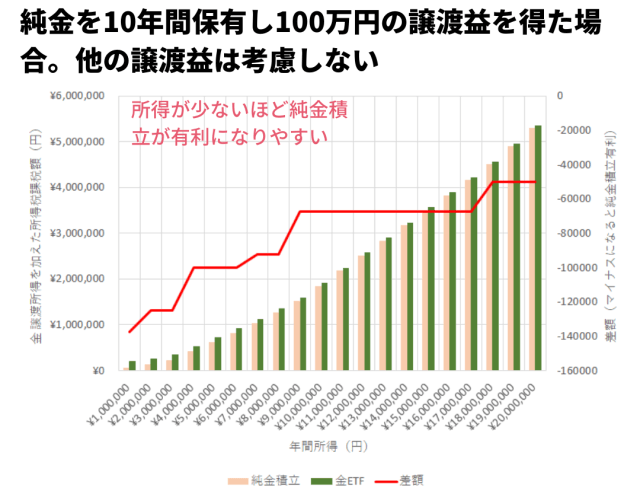

5年以上の運用で100万円の利益を得た時

5年以上の運用で100万円の利益を得た場合には、年収に関わらず、純金積立(金地金の税金)が有利です。

運用のしやすさを考えると

アセットアロケーションの分散投資先としてゴールドを買う場合、管理しやすいのは投信やETFを通じて買う方法だと思います。別サービスの純金積立として買うと、それぞれを管理しなければいけないので、ちょっと面倒ですね。

機動的な売買やリバランスを考えると、「クッション材」として投信(ETF)と、超長期で保有する純金積立がいいのかな?と個人的には感じました。

iDeCoを使えば、非課税で投信を買える場合もあります。しかし、株とゴールドの期待利回りを考えると、iDeCoは株に全振りしたほうがリターンは大きいと思うので、このあたり悩ましいです。

[スポンサーリンク]

まとめ

- 純金積立や金貨への直接投資は、株式の税金とは異なる計算で課税される

- 年収が低く、運用期間が長いほど、金地金の税制を利用したほうが課税額を低く抑えられそう

- アセットアロケーションの分散投資先として、リバランス込みで考えると、ゴールドに投資する投信やETFのメリットも感じる

今回は所得税だけで考えましたが、買い付け手数料(スプレッド)とかその他税金(国民健康保険料等)への影響とか考えるとめちゃくちゃややこしいですね。

もう、使いやすいサービス使えばいいんじゃないでしょうか(投げやり)

ちなみに「金投資の新しい教科書」のKindle本が8月5日まで半額セールやってます。実物の本はもう絶版らしく、プレミアがついてるようなので、お得に買うならチャンスです。

税金の話も少しだけ紹介されています。出版時期が古いものの、記載されている譲渡所得の計算は現在と同じです。