SBI資産設計オープン(資産成長型)(愛称:スゴ6(スゴロク))は6つの資産に投資するバランスファンドです。この記事では、このファンドを用いた資産形成に焦点を当てたいと思います。複数あるSBI資産設計オープンの違いについては以下の記事を参照ください。

以下、SBI資産設計オープン(資産成長型)に毎月1万円を投資した場合、30年後の将来にいくらになるか、乱数シミュレーションを利用して算出します。

[スポンサーリンク]

基本情報

SBI資産設計オープン(資産成長型) | 三井住友トラスト・アセットマネジメント

| 投資先 | バランス |

|---|---|

| ベンチマーク | 合成指数 |

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 | 0.748% |

| 実質コスト | 0.769% |

| 信託財産留保額 | 0.15% |

| 換金手数料 | 0% |

| 運用期限 | 無期限 |

| 純資産 | 301億円 |

| 非課税制度 | iDeCo |

| 運用会社 | 三井住友トラスト・アセットマネジメント |

| リターン | 5.0% |

|---|---|

| リスク | 10.6% |

※myINDEXにて算出

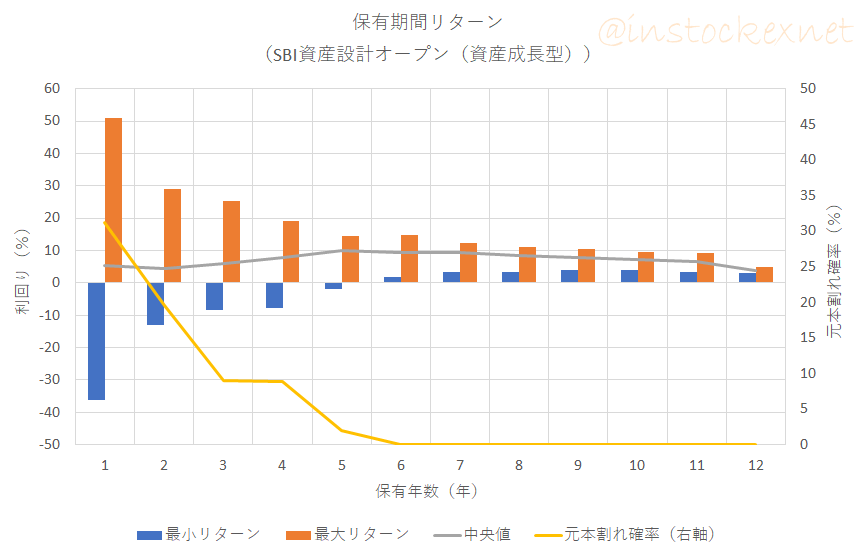

SBI資産設計オープン(資産成長型)の保有期間リターンを求めると、利回りの中央値はおよそ4%から10%の間に分布します。このファンドは2008年に設定されていますので、長期間の保有ではやや利回りが良くなりすぎる、つまり1~2年の保有期間リターンが標準的なものだと感じます。

この値はちょうど、リターン(5.0%)からSBI資産設計オープン(資産成長型)の信託報酬分を引いた値に近いですね。

ちなみにSBI資産設計オープン(資産成長型)の毎日の基準価額の変動の大きさを示す標準偏差は0.86でした。この数値は一般的な株式ファンドよりも小さめです。

検証:30年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、SBI資産設計オープン(資産成長型)へ30年間、毎月1万円ずつ積立投資した場合の予想成績を算出します。以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

なお、単純に同額をタンス預金すると、1万円 × 12ヶ月 × 30年 = 360万円です。

| 計算回数 | 10,000回 |

|---|---|

| 最大値 | 3,785万円 (+3,425万円) |

| 最小値 | 175万円 (-185万円) |

| 平均値 | 836万円 (+476万円) |

| 中央値 | 770万円 (+410万円) |

| 元本割れ回数 | 192回 |

| 元本割れ確率 | 1.92% |

このシミュレーションから、30年間で360万円の投資に対し、中央値ベースで約2倍となる770万円との結果を得られました。

実際には、SBI資産設計オープン(資産成長型)のコスト(信託報酬等)や税金が発生するため、投資家が享受する金額は、このシミュレーションよりも低い評価額になると予想されます。つまり、360万円を積立投資し、ざっくりと600~700万円ぐらいに達すれば、御の字かなと思います。

iDeCoで活用できる。。。かも

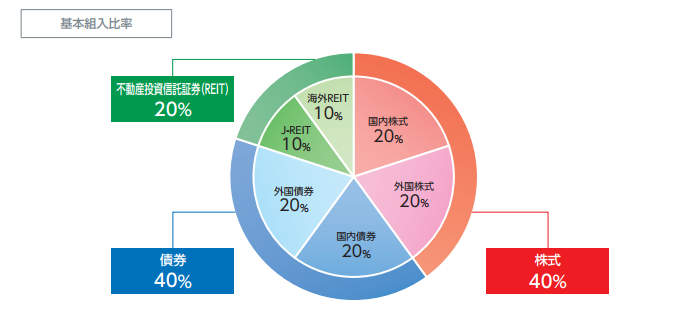

2020年現在で、SBI資産設計オープン(資産成長型)を選ぶ強いメリットはないものの、新興国を含まない資産配分はちょっとした特徴になると思います。

この商品はSBI証券のiDeCoを通じて非課税運用できますので、オリジナルプランを選んでいる場合には選択の余地がありそうです。

[スポンサーリンク]

まとめ

- 過去の実績から予想される、SBI資産設計オープン(資産成長型)の期待利回りは4%程度

- SBI資産設計オープン(資産成長型)に30年積立投資した場合、投資額はおよそ2倍に増える可能性

- 新興国を含まない点は1つの特徴だが、2020年現在で選ぶメリットがない

SBI資産設計オープン(資産成長型)はいい商品なんですが、運用会社の失策で活用しにくくなってしまいました。信託報酬がやや高めな部類なものの、iDeCoで見かけた場合には、活用すると安定的な資産形成を期待できると思います。