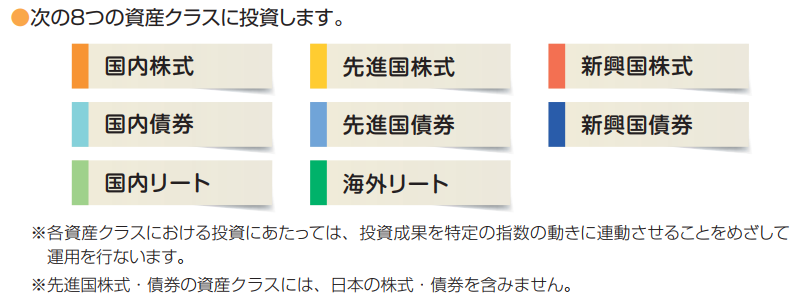

「iFree 8資産バランス」は個人投資家に人気の高い「8資産均等型」のバランスファンドです。

8資産均等型は、株式や債券など、8つの資産クラスに均等に投資するため、たった1つの投資信託で全世界の様々な金融商品に投資できる手軽さが魅力なんです。

しかも、ロボアド使うよりも低コストですよ!

この記事では、大和証券投資信託委託が提供するiFree 8資産バランスの特徴と、類似の8資産均等型投資信託との比較を紹介。

また、乱数シミュレーションや過去の実績から求めた、iFree 8資産バランスの将来成績と損失額の予想数値も併せて紹介します。

[スポンサーリンク]

iFree 8資産バランスとは

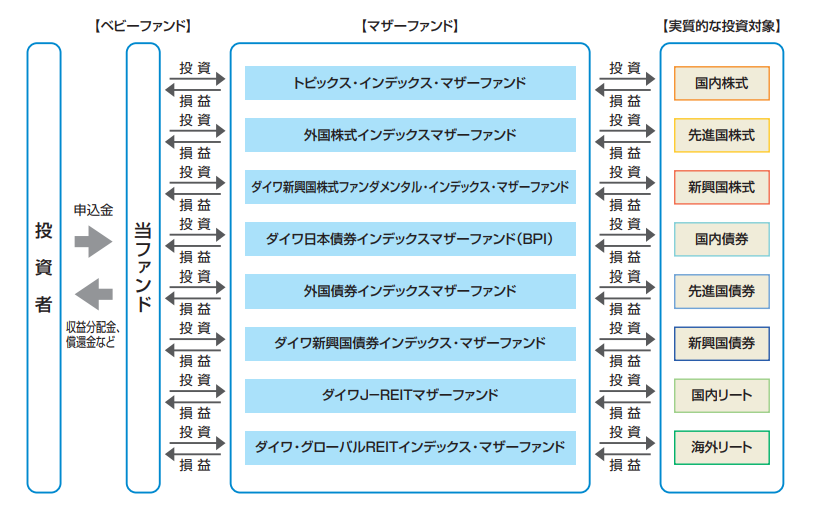

出典:iFree 8資産バランス目論見書

iFree 8資産バランス(協会コード:0431X169)は、大和証券投資信託委託が運用する投資信託です。

低コストインデックスファンドシリーズ「iFree」は、国内外の債券や株式など、主要な資産クラスを一通り押さえているのに加え、eMAXIS slimシリーズや<購入・換金手数料なし>シリーズにはない「NYダウ」や「S&P500」などもそろえている点が特徴的です。

あまり知られていませんが、iFreeシリーズを効果的に選ぶための「ファンドロイド」というロボアドサービスも提供しています。

iFree 8資産バランスは、iFreeシリーズの1つで、8つの資産クラスに均等に投資するバランスファンドです。

類似した投資信託に「eMAXIS slim バランス(8資産均等型)」や、「たわらノーロード バランス(8資産均等型)」などがあります。

信託報酬や純資産などの基本情報

出典:iFree 8資産バランス目論見書

情報は2018年5月6日現在(マザーファンドの純資産、実質コストは2017年9月7日現在)。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.2376% 0.440% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 大和投信公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

74億円 44億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

11位以下 |

2017年9月の決算で、iFree 8資産バランスは分配金を出しませんでした。

商品の特徴から考えても、今後も分配金は出さないはずです。

なぜか実質コストが高い

実質コストの高さは、投資信託の運用成績を悪化させる要因の1つです。

iFree 8資産バランスの実質コストは0.440%(うち、0.2376%は信託報酬)で、特に保管費用(有価証券を海外で保管する際に支払われる手数料)の0.130%が足を引っ張っています。

同じ8資産均等型であるeMAXIS 8資産均等型(slimではない)は、信託報酬0.545%に対し、実質コストは0.602%(うち、0.545%は信託報酬)でした。

eMAXIS slim 8資産均等型の実質コストはまだ発表されていませんが、eMAXIS 8資産均等型のコストを当てはめる限りは、iFree 8資産バランスほど高くはならないはずです。

iFreeの他の商品も保管費用が高いものが多く、特に新興国株式は0.463%もコストがかかっています。

大和証券投資信託委託が契約している金融機関の問題なのかもしれません。

マザーファンドの純資産一覧(2017年9月現在)

| ダイワ新興国株式ファンダメンタル・ インデックス・マザーファンド |

5.5億円 |

| ダイワ新興国債券インデックス・ マザーファンド |

5.5億円 |

| トピックス・インデックスマザーファンド | 5.5億円 |

| 外国株式インデックスマザーファンド | 5.4億円 |

| 外国債券インデックスマザーファンド | 5.5億円 |

| ダイワJ-REITマザーファンド | 5.5億円 |

| ダイワグローバルREIT インデックス・マザーファンド |

5.5億円 |

| ダイワ日本債券インデックス マザーファンド(BPI) |

5.5億円 |

| コール・ローン等 | 0.6億円 |

| 総額 | 44億円 |

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、iFree 8資産バランスに20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

iFree 8資産バランスのリスクとリターン

myINDEXのデータベース(資産配分ツール)を利用し、過去20年間の8資産タイプの運用成績を求めます。

2018年5月5日時点で

- リターン:5.9%

- リスク:12.7%

です。

- リターン:年利回りのこと

- リスク:リターンの標準偏差(1σ)のことで、リスクが大きいほど、リターンの触れ幅も大きくなります

今回は信託報酬(0.2376)を引き、

- リターン:5.6624%(5.9% – 0.2376%)

- リスク:12.7%

にて計算します。

計算結果:20年後の推定成績

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 1,266万円 (+1,026万円) |

| 最低評価額 | 144万円 (-96万円) |

| 平均評価額 | 443万円 (+203万円) |

| 元本割れ回数 | 62回 |

| 元本割れ確率 | 6.2% |

20年後の成績は240万円の積み立てに対し、144万円~1,266万円となりました。

平均値を利用した利回り計算では、実質的な利回りよりも高く見積もられやすいため、実際には20年積立投資して300万円程度になれば良い成績だと考えます。

その場合、つみたてNISAで非課税になる金額は、300万円(20年後の評価額) – 240万円(積立額) = 60万円 * 20.315%(税率) = 約12万円です。

iFree 8資産バランスの「見込み最大損失額」

myINDEXのリスクとリターンを使って、iFree 8資産バランスに投資した時に生じうる「見込み最大損失額」を算出しました。

将来、「リーマンショック級の下落」を経験した際に、1年間で投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 5.6624 |

| リスク(%) | 12.7 |

| 見込み最大損失額 (投資額の%) |

20 |

計算上、iFree 8資産バランスは、1年間で投資額の20%の評価損を抱える可能性があります。

仮に100万円積み立て後に酷い相場を経験すると、1年後に80万円になっている計算です。

バランスファンドなので、同社のiFree 外国株式インデックスに比べると、見込みの損失額は小さめになっています。

iFree 8資産バランスへの投資はオススメか

上述のとおり、SBI証券や楽天証券等、特定のネット証券以外でバランスタイプの投資信託を買いたい場合には有力な候補です。

本商品のことを知っておいて損はないと思います。

iFree 8資産バランスはどこで購入できる?

iFree 8資産バランスは多くの金融機関で購入できますので、詳しくは下記ページの「販売会社」をご覧ください。

[スポンサーリンク]

まとめ

- iFree 8資産バランスは株式や債券など、8つの資産クラスに投資するバランスファンド。銀行で購入できるなど、販路が広い

- 信託報酬はeMAXIS slim バランス(8資産均等型)に劣る。実質コストも高めで、おそらくeMAXIS slim バランス(8資産均等型)に劣る見込み

- バランスファンドなので、「つみたてNISA」対象商品の中ではミドルリスクミドルリターンな成績に

なお、SBI証券で購入すると、保有金額の0.05%のSBIポイントが貯まる「投信マイレージサービス」を使えます。

が、SBI証券で同ファンドの購入を希望するなら、より低コストに運用できるeMAXIS slim バランス(8資産均等型)をオススメします。