つみたてNISAを語る上で「eMAXIS slim バランス(8資産均等型)」のことを忘れてはいけません。

eMAXIS slim バランス(8資産均等型)は人気のある8資産均等配分型のバランスファンドで、特に「世界経済インデックスファンド」とともに語られることが多い商品です。

この記事では、eMAXIS slim バランス(8資産均等型)の特徴と、投資する上で知っておきたいポイントや注意点を紹介。

また、乱数シミュレーションや過去の実績から求めた将来成績と損失額の予想数値も併せて紹介します。

[スポンサーリンク]

eMAXIS slim バランス(8資産均等型)とは

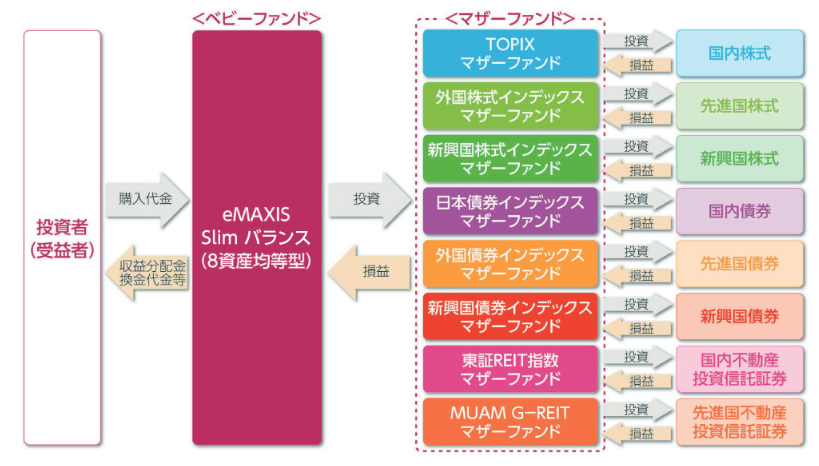

出典:eMAXIS slim バランス(8資産均等型)目論見書

eMAXIS slim バランス(8資産均等型)(協会コード:03312175)は、三菱UFJ国際投信が運用するバランスファンドで、つみたてNISA対象商品です。

eMAXIS slim バランス(8資産均等型) | 三菱UFJ国際投信

eMAXIS slim バランス(8資産均等型)は、低コストインデックスファンドシリーズ「eMAXIS slim」の1つで、様々なサイトやブログで目にする知名度の高さも特徴の1つです。

eMAXIS slim バランス(8資産均等型)については、以前いくつか記事を書いていますので、そちらもあわせてご覧ください。

信託報酬や純資産などの基本情報

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.17172% – |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 三菱UFJ国際投信公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

223億円 – |

| SBI証券ランキング つみたてNISA 設定件数 |

4位 (2019年2月) |

この商品は、2018年5月時点でちょうど1年間の運用期間を持つ投資信託ですが、その間で112億円の純資産を集めるなど人気の高さが特徴です。

2018年4月の決算で、eMAXIS slim バランス(8資産均等型)は分配金を出しませんでした。

おそらく今後も分配金は出さないはずです。

低コストバランスファンドの代表格!

eMAXIS slim バランス(8資産均等型)は、信託報酬の低い、低コストバランスファンドの代表的な商品です。

例えば、以下の記事では同じ8資産タイプの代表的なライバル商品「iFree 8資産バランス」と「たわらノーロード バランス(8資産均等型)」とのコストを比較しています(純資産は2018年10月14日時点)。

| 商品名 | 信託報酬 | 純資産 |

|---|---|---|

| iFree 8資産 | 0.2376% | 124億円 |

| eMAXIS slim 8資産 | 0.17172% | 223億円 |

| たわら 8資産 | 0.2376% | 24億円 |

| Smart-i 8資産 | 0.1944% | 2億円 |

2018年10月14日現在、SBI証券で販売するバランスファンドの中で、eMAXIS slim バランス(8資産均等型)の信託報酬は、DCニッセイワールドセレクトファンド(安定型)と並んで最も低いです。

そのため、低コストなバランスファンドを選ぶなら、必然的にeMAXIS slim バランス(8資産均等型)を選ぶことになります。

かつて8資産均等型の強力なライバルだった「世界経済インデックスファンド」は、信託報酬0.54%と高止まりしたまま。

こっちはもう信託報酬引き下げとかまったく関心ない感じですよねw

それもあってか、SBI証券のつみたてNISAの設定件数の順位を見ても、2018年3月、4月ともに、 eMAXIS slim バランス(8資産均等型)は世界経済インデックスファンドよりも人気が高くなっています。

8資産タイプと他の均等配分型(4資産・6資産)の違い

以下の記事では、つみたてNISAで多くラインナップされている4資産・6資産・8資産タイプの違いを比較しています。

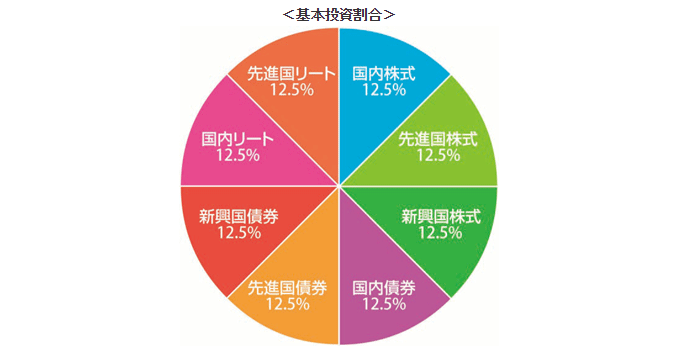

eMAXIS slim バランス(8資産均等型)を含む8資産タイプは、8つの資産クラスの中に国内外のREIT(不動産投資信託)と新興国株式・新興国債券を含むなど、最もハイリスク資産の多い構成となります。

そのため、リーマンショック級の相場を経験したときの見込みの年間損失額は、8資産タイプが最も高くなります。

以下は2018年4月24日時点で過去20年間のリスクリターンを用いて、4資産・6資産・8資産タイプの見込み損失額を算出したものです。

| リスク (%) |

リターン (%) |

最大損失額 (投資額の%) |

|

|---|---|---|---|

| 4資産 | 9.9 | 4.0 | -15.8% |

| 6資産 | 11.4 | 5.2 | -17.6% |

| 8資産 | 12.7 | 5.9 | -19.5% |

要するに、eMAXIS slim バランス(8資産均等型)はバランスファンドの中では比較的リスクを取る商品です。

あなたがもう少し安定的な運用を期待するなら、eMAXIS slim バランス(8資産均等型)よりも4資産タイプ(例えば<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)など)を選ぶべきです。

中間まとめ

- eMAXIS slim バランス(8資産均等型)はバランスファンドの中でも特に低コストな投資信託

- バランスファンドの中では比較的リスクの高い商品なので、できるだけ元本を割りたくないなら、もっと低リスクな商品を選ぼう

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、eMAXIS slim バランス(8資産均等型)に20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

eMAXIS slim バランス(8資産均等型)のリスクとリターン

myINDEXのデータベース(資産配分ツール)を利用し、過去20年間の8資産タイプの運用成績を求めます。

2018年5月5日時点で

- リターン:5.9%

- リスク:12.7%

です。

- リターン:年利回りのこと

- リスク:リターンの標準偏差(1σ)のことで、リスクが大きいほど、リターンの触れ幅も大きくなります

今回は信託報酬(0.1728)を引き、

- リターン:5.7272%(5.9% – 0.1728%)

- リスク:12.7%

にて計算します。

計算結果:20年後の推定成績

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 1,288万円 (+1,048万円) |

| 最低評価額 | 127万円 (-113万円) |

| 平均評価額 | 451万円 (+211万円) |

| 元本割れ回数 | 53回 |

| 元本割れ確率 | 5.3% |

20年後の成績は240万円の積み立てに対し、127万円~1,288万円となりました。

平均値を利用した利回り計算では、実質的な利回りよりも高く見積もられやすいため、実際には20年積立投資して300〜350万円程度になれば良い成績だと考えます。

その場合、つみたてNISAで非課税になる金額は、300万円(20年後の評価額) – 240万円(積立額) = 60万円 * 20.315%(税率) = 約12万円です。

eMAXIS slim バランス(8資産均等型)の「見込み最大損失額」

myINDEXのリスクとリターンを使って、eMAXIS slim バランス(8資産均等型)に投資した時に生じうる「見込み最大損失額」を算出しました。

将来、「リーマンショック級の下落」を経験した際に、1年間で投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 5.7272 |

| リスク(%) | 12.7 |

| 見込み最大損失額 (投資額の%) |

20 |

計算上、eMAXIS slim バランス(8資産均等型)は、1年間で投資額の20%の評価損を抱える可能性があります。

仮に100万円積み立て後に酷い相場を経験すると、1年後に80万円になっている計算です。

上述のとおり、4資産タイプ(<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)など)は、計算上1年間で投資額の15%の評価損にとどまります。

あなたがあまり損をしたくないなと考えるなら4資産タイプのほうが適していますし、もっと利益を欲しいと考えるならeMAXIS slim バランス(8資産均等型)のような8資産タイプが適しています。

eMAXIS slim バランス(8資産均等型)への投資はオススメか

eMAXIS slim バランス(8資産均等型)は、SBI証券や楽天証券等、ネット証券でバランスタイプの投資信託を買いたい場合には有力な候補です。

バランスファンドなので、投資先である各資産クラス(国内株式や先進国債券などのこと!)の成績がわかりにくいというデメリットはありますが、そもそも「そのあたりが良くわからないよ」って方にはちょうど良い商品なのではないか、と思います。

逆に各資産クラスの成績を細かくチェックしたい場合には、eMAXIS slim バランス(8資産均等型)ではなく、eMAXIS slim 先進国株式など、各資産クラスに投資する商品を個別に購入すれば良いのです。

そういう意味では、毎月積み立てだけ行って、運用成績は細かくチェックしないような方に向いていると思います。

注意:複数のバランスファンドでアセットアロケーション(ポートフォリオ)を作らない

eMAXIS slim バランス(8資産均等型)を購入する際に1点注意です。

あなたが例えば、iDeCo(個人型確定拠出年金)も使っており、そちらもバランスファンドで運用している場合には、eMAXIS slim バランス(8資産均等型)は買わないほうが良いです。

理由は、

- iDeCo:バランスファンド

- つみたてNISA:バランスファンド

としてしまうと、あなたのアセットアロケーション(資産ポートフォリオ)がどの程度のリスクを取っているかがわからなくなるからです。

リスクがわからないということは、リーマンショックのような相場で保有する商品がどの程度値下がりするか、検討もつかないことを意味します。

そこで、iDeCoとつみたてNISAでそれぞれ運用を行っている場合には、例えば、

- iDeCo:先進国株式

- つみたてNISA:先進国債券

と、各資産クラスに個別に投資するか、

- iDeCo:定期預金や保険商品などの元本確保型商品

- つみたてNISA:バランスファンド(eMAXIS slim バランス(8資産均等型))

としたほうが良いと筆者は考えます。

複数の投資信託を購入する際に扱いが難しくなる点が、eMAXIS slim バランス(8資産均等型)を含むバランスファンドのデメリットの1つです。

eMAXIS slim バランス(8資産均等型)はどこで購入できる?

eMAXIS slim バランス(8資産均等型)を含む、eMAXIS slimシリーズは主にネット証券で購入できます。

- 岩井コスモ証券

- SMBC日興証券

- SBI証券

- 岡三オンライン証券

- auカブコム証券(旧:カブドットコム証券)

- GMOクリック証券

- ジャパンネット銀行

- 松井証券

- マネックス証券

- 楽天証券

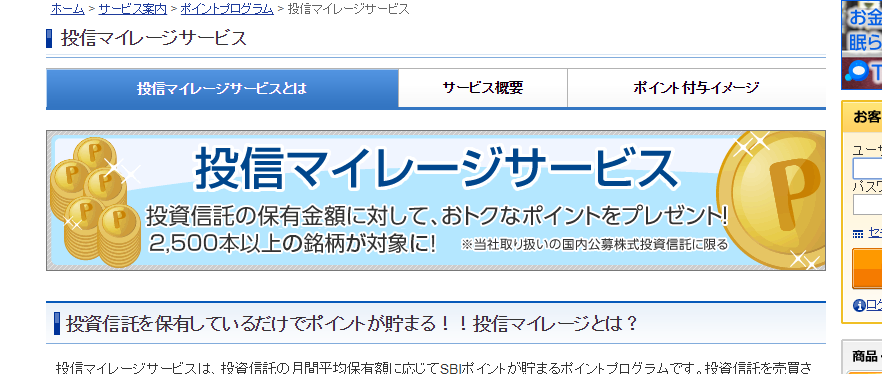

SBI証券で購入するとポイントが付くのでお得

SBI証券でeMAXIS slim バランス(8資産均等型)を購入すると、投資信託の残高に応じてポイントが付与される「投信マイレージサービス」を利用できます。

仮に20年後の積立額が451万円になった場合、現行制度では1年間で年率0.05%のポイントをもらえますので、年間2,255ポイント(1,916円相当)付与されます。

このポイントは500ポイントから現金に交換できるほか、美味しい食べ物や他のポイントサービスとの交換などにも使えますので、他の証券会社で購入するよりもちょっぴりお得です。

銀行などで8資産タイプの投資信託を買いたい場合は

地方銀行などでeMAXIS slim バランス(8資産均等型)のような8資産タイプを購入したい場合には、「iFree 8資産バランス」の販売機関をお探しください。

「iFree 8資産バランス」はeMAXIS slim バランス(8資産均等型)の次に信託報酬が低く、販路の多い8資産タイプのバランスファンドです。

[スポンサーリンク]

まとめ

- eMAXIS slim バランス(8資産均等型)は低コストなバランスファンドの筆頭商品

- 4資産・6資産・8資産の各バランスファンド中では、8資産タイプがもっともハイリスクハイリターン。元本割れを恐れる場合には、eMAXIS slim バランス(8資産均等型)よりも4資産タイプ(<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)など)のバランスファンドを

- 2つ以上のバランスファンドを保有すると、アセットアロケーションがわかりにくくなるので注意。バランスファンドは原則1つだけでOK

つみたてNISA全体の中では比較的リスクの抑えられた商品ですが、バランスファンドの中で見ればリスクの高い商品です。

分かりやすく言えば、中間的、ってことですね。

あなたがバランスファンドを選ぶなら、eMAXIS slim バランス(8資産均等型)はオススメです。