老後のお金の心配は尽きないですよね。

筆者もヤフーとかで「老後破産」とか「下流老人」とかいった記事を目にすると、ついつい読んでします。

さて、現時点の統計によると、現在の平均的な高齢者が65歳時点で必要な貯蓄額は約1,500~2,000万円です。これは年金などの支給額に対し、実際の支出が毎月5~6万円程度多い、という点から算出されています。

年金収入があっても月5.6万円の赤字ということは年間で67.2万円。もし90歳まで生きるならば、65歳からの25年間で累計赤字額は1680万円になる計算です。

7割の人が老後破産の衝撃データ! 「下流老人」 への転落を防ぐために今からできること | マネーポスト

もちろん、個々の事例では1,500~2,000万円以下の貯蓄で何とかなる場合も、なんともならない場合もあります。

そりゃ贅沢して、湯水のごとくお金を使っていたら、誰だって資産食い潰しますよね。

そこで今回は、先ほどの1,500~2,000万円の2倍である、約4,000万円を65歳時点で保有するためには、どのような運用をすれば良いかを紹介します。

運用期間は30年間とします。

もし、4,000万円を手にすることができれば、現在の統計上から見れば、お金の心配のいらない豊かな老後を送れるはずです。

[スポンサーリンク]

65歳時点で4,000万円を手にするためには

単純に毎月の貯金で考えると、毎月約11万円の貯金が必要です(11万円 × 12ヶ月 × 30年 = 3,960万円)。

これめっちゃハードル高いですよねw

そこで、今までの記事同様に投資信託を利用することを考えてみます。

モーニングスターの金融電卓を利用すると、例えば毎月3万円を30年間、年利7.5%で運用できれば、4000万円を超えると算出されました。

年利7.5%は結構リスクをとる運用が求められますが、「あの投資信託」を利用すれば解決できるかもしれません。

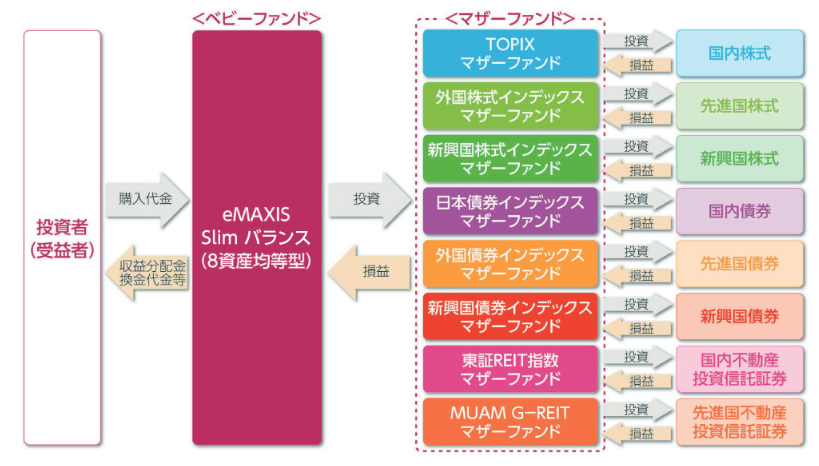

eMAXIS slim 8資産均等型を30年間運用する

あの投資信託とは「eMAXIS slim 8資産均等型」のことです。超有名な投資信託の1つですね。

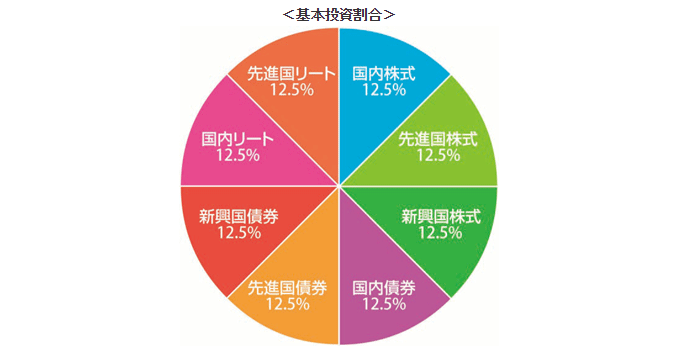

この投資信託は、主要な8つの資産セクターに12.5%ずつ均等投資します。

日本を含む世界各国の株式、公社債および不動産投資信託証券市場の値動きに連動する投資成果をめざします。eMAXIS slim バランス(8資産均等型)目論見書

モデル計算(投信アシストを利用)によると、過去(2003年以降)の運用実績は、

- リターン:7.8%

- リスク:13.2%

でした。

この数値は理想的な値なので、実際のリターンはもう少し低くなる可能性が高いです。

とはいえ、実際には過去5年間で年率12.53%のリターンを記録しており(もっと長い目でみると、もっと落ち着いた数値になるはず)、効率的にリターンを得やすい投資信託の1つだと筆者は考えています(リスクに対してリターンが高い)。

過去の成績が将来も続く限りは、平均的に年利7.8%前後の利回りが期待できるはず。そのため、30年後に4000万円を超えられる可能性があるのです。

検証:30年間積立投信をするといくらになるか

ここでは、eMAXIS slim 8資産均等型に毎月3万円を30年間積み立てたと仮定し、将来の期待成績を算出します。

計算手法としてモンテカルロ法を、また計算に用いるパフォーマンスとして以下を利用しています。

- リターン:7.8%

- リスク:13.2%

この結果は、あなたの将来の成績を保証・約束するものではありません(乱数計算参照時の注意点)。あくまで、乱数で計算した場合の話です。

また、実際には投資信託の信託報酬や税金が発生するために、計算上の運用成績よりも低い成績になると予想されます。

毎月3万円を30年間積み立てた時の成績

というわけで、計算結果です。

| 計算回数 | 1,000回 |

| 運用年数 | 30年 |

| 総投資金額 | 1,080万円 |

| 最高評価額 | 15,928万円 (+14,848万円) |

| 最低評価額 | 880万円 (-200万円) |

| 平均評価額 | 4,251万円 (+3,171万円) |

| 元本割れ回数 | 3回 |

| 元本割れ確率 | 0.3% |

とご覧の通り、総投資額1,080万円に対し、平均評価額は目標の4,000万円を超えて、4,251万円となりました。

65歳時点でこの資産を手にしていたら嬉しいですね!

もし、運用に失敗しても、計算上は880万円と、総投資額1,080万円のマイナス200万円で済みます。

上手く運用できずとも、大損しにくいのが積立投信の良いところだと思います。

計算に基づくオススメの運用方法

話は簡単です。eMAXIS slim 8資産均等型に毎月3万円を積立投資してください。運用期間は30年間です。

あなたが40代前半ぐらいまでなら、この運用で老後の備えはできるかと思います。

一方、あなたが40代後半以降ならば、この運用では時間が短すぎていろいろ支障がでるかもしれません。

そもそも、積立投信は長く運用時間が取れる人向きの運用方法なので。

また、計算上は30年後の元本割れ率が0.3%となりましたが、実際には元本が割れずに運用できるかは、将来になってみなければわかりません。

そのため、運用が上手くいかなくても良いように、平行して貯蓄なども進めておくことをオススメします。

仮に、65歳時点の評価額が1,000万円しかなかったとしても、それとは別に1,000万円の貯金があれば、人並みに老後は過ごせるはずですから。

eMAXIS slim 8資産均等型はどこで売ってる?

- SBI証券

- 岡三オンライン証券

- auカブコム証券(旧:カブドットコム証券)

- GMOクリック証券

- ジャパンネット銀行

- マネックス証券

- 楽天証券

- 松井証券

です。

どの証券会社で買うのがお得?

総合的な使いやすさを考えて、SBI証券か楽天証券を使うのがよいと思います。

また、あなたがスマホユーザーの場合には、楽天証券のほうが買いやすいと思います(下に取引中の動画貼ってますので、比較してみてください)。

購入手数料や信託報酬などの条件は、SBI証券も楽天証券も同じです。

そのため、証券会社の付帯サービスに基づいて選ぶのがよいと思います。

- 投資信託の購入残高に応じて付与されるポイントサービスは、楽天証券のほうが多くもらえます

- お金の入出金はSBI証券のほうがお得で使いやすいと思います

SBI証券と楽天証券での投資信託の買い方

以下の動画は、SBI証券と楽天証券で、毎月3000円から投資信託を積み立てる「3000円投資生活」の始め方を紹介したものです。

SBI証券

※SBI証券のほうは世界経済インデックスファンドを例題にしていますが、設定手順は同じです。

楽天証券

よくある質問

eMAXIS 8資産均等型はダメだという噂を聞きましたが

この話は8資産均等型がバランスファンドであることに起因します。

一部のファイナンシャルプランナーや経済評論家は、バランスファンドを嫌う方をいらっしゃいます。

- 複数の資産クラスから構成されるバランスファンドには合理性がない

- 単一の資産クラスから構成されるインデックスファンドに比べて信託報酬が高い

ただ、正直なところ、もはや価値観の違いであるように筆者は感じます。

この話は「8資産均等型に投資しても儲からない」という話ではありませんので、その点は誤解しないでください。

現にeMAXIS slim 8資産均等型もeMAXIS 8資産均等型も、設定来から値上がりしてるではないですか。

「つみたてNISA」でeMAXIS slim 8資産均等型を買うのはどう思いますか

良いと思います。

一般NISAでeMAXIS slim 8資産均等型を買うのは、あまりメリットが多くないので、どちらかといえば「つみたてNISA」をオススメしたいです。

つみたてNISAでの評価などは下記をご覧ください。

[スポンサーリンク]

まとめ

- 現在の統計に基づくと、あなたが将来豊かな老後を暮らしたいならば、1,500~2,000万円を超える資産を有しておくべし

- 仮に2倍の4,000万円を資産運用で築くならば、計算上毎月3万円を年利7.5%以上で30年間運用すると実現できる

- eMAXIS slim 8資産均等型は、年利7.5%以上の運用益を期待できる可能性がある

毎月3万円ってのが金額的にハードルが高いかもしれませんが、あなたがそのくらい捻出できるなら、きっと老後にも備えられます。