今日は、つみたてNISAの20年後の元本割れの話です。

【つみたてNISA最大のデメリットは20年後の元本割れだと思います】

つみたてNISAは非課税期間終了時に元本割れしていると、その時の時価が取得価額としてリセットされます。

そこからの増加分は全て利益として課税対象となるので、通常積立より税金が高くなってしまいます。 https://t.co/BKXZbRlYQ4 pic.twitter.com/p2LI0YsB9x— ナザール@積立投資で3,000万円作る (@invester_Nazal) August 31, 2019

つみたてNISAの運用期限が終わったときに元本割れになっていると、非課税メリットが生かせないばかりか、その後継続して運用したときに税金が高くなってしまうデメリットがあります。

これはNISA口座での運用は、税務的に「無かった」扱いにされてしまうため、課税口座に移動されたときの価格が取得価格となり、損失分を取り戻すと、そこに税金がかかってしまうためです。

しかしながら、具体的に20年後にどのくらいの頻度で非課税メリットを生かせないか、という話は正直見たことがなかったので、今回モンテカルロシミュレータを自作して算出してみました。

結論を述べると、データを完全に正規分布の乱数に依存した場合、約40%のデータは20年全ての運用で非課税メリットを得られます。非課税メリットを得られた年数の中央値は16~18回程度になりますので、非課税メリットなし(元本割れ)で終わるのは20年中2~4回程度、という結果になります。

[スポンサーリンク]

おさらい:つみたてNISAの運用

出典:日本証券業協会

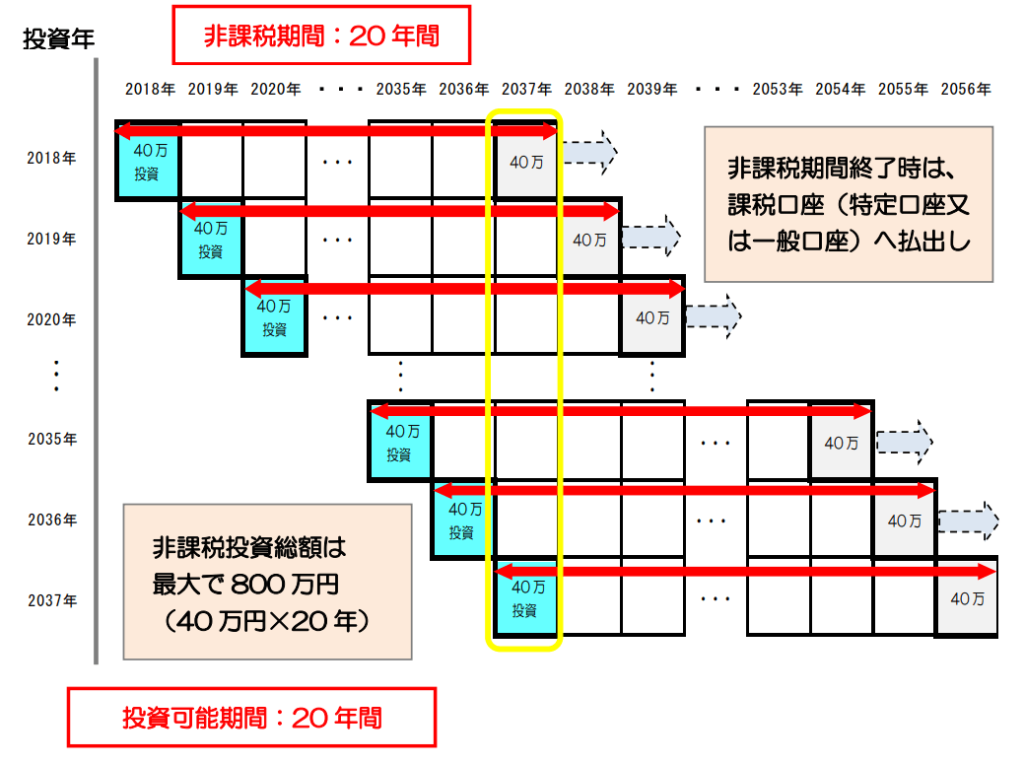

証券口座でみると、つみたてNISAで買った投信はひとまとめにして運用されていることが多いのですが、本来は各年ごとに非課税枠が管理されており、2037年以降20年間に渡って、非課税枠で購入した投資信託が課税口座に移されます。

2037年で全て課税口座に移されるわけではないので、よくある積み立てシミュレーションの計算ツールでは2038年以降に運用する分を計算することができません。

そこで今回は、各年での積み立てをそれぞれ分けて管理することで、20年のデータのうち、どのくらいの頻度で元本割れ(非課税メリットを生かせない結果)になるか、という話です。

実際に乱数で計算してみた

今回は以下の条件で計算を行なってみました。

| リターン | リスク | |

|---|---|---|

| 先進国株式相当 | 4% | 18% |

| 先進国債券相当 | 2% | 9% |

| バランスファンド相当 | 3% | 13% |

計算回数は1000回で、20年後の運用が終わった時点での利益と積立額を比較し、利益が出ていれば非課税メリットあり、損失で終わっていれば非課税メリットなしとしてカウントします。1回の計算で20年分のデータ(2018年~2037年の各年で積み立てた運用成績)がでますので、そのうち何回が成功したか・失敗したかという話ですね。

乱数は正規分布を想定していますので、実際の市場の出現頻度とは異なる可能性があります。この計算結果は将来の成績を保証するものではありませんので、参考程度にご覧ください。

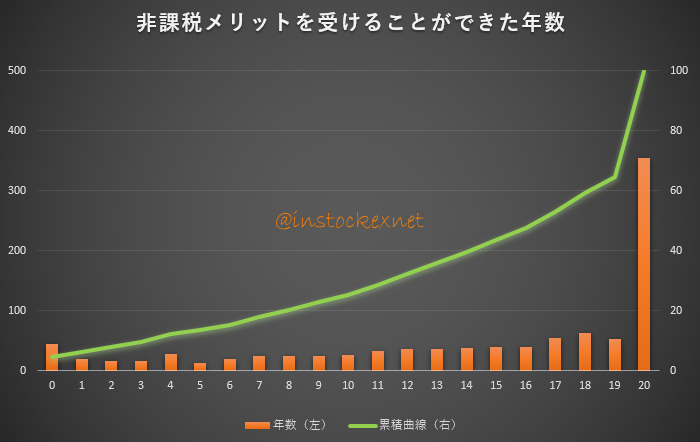

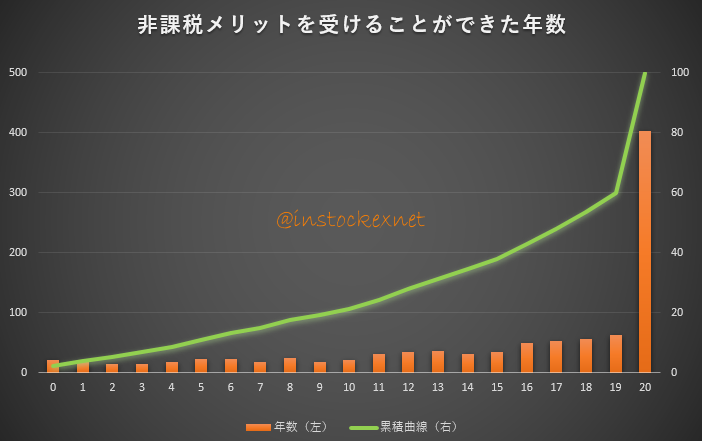

先進国株式相当

出典:筆者作成

このグラフは1000回の計算のうち、1回の計算で何年分の非課税メリットを受けられたか、をカウントしヒストグラムと累積曲線にしたものです。

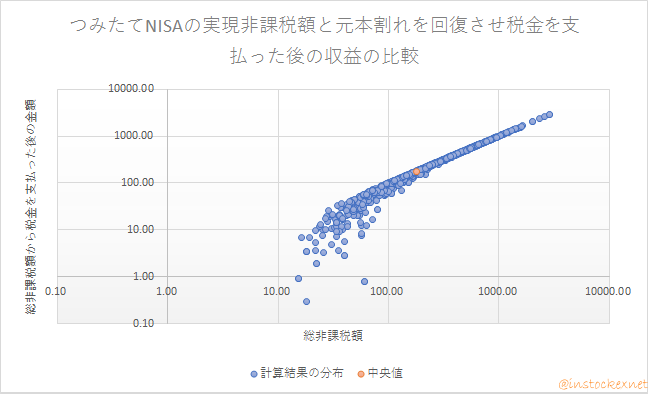

1000回のうち、およそ350回の計算では20年全てで利益が出て非課税メリットを受けられました。中央値はおよそ16回で、正直20年後の元本割れの心配はほとんど不要なように感じます。

ちなみにこの計算で、各年で課税免除された金額の合計値(中央値)は132万円でした(税額が20.315%の場合)。単純に利回り4%で20年積み立てたときに得られる税額よりも多めに出ていますが、こちらの試算のほうが運用期間が長いためです。

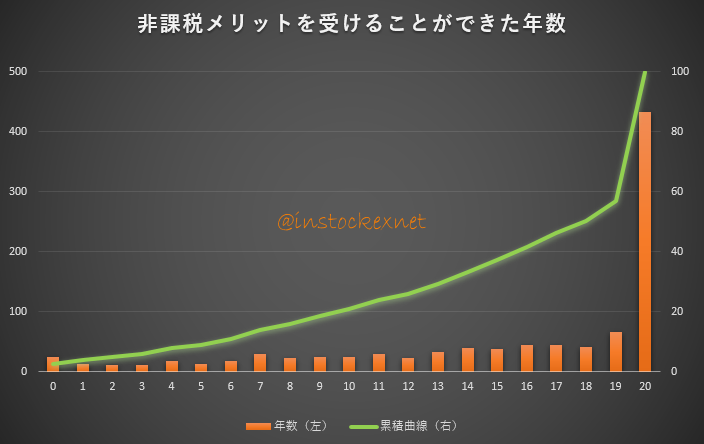

先進国債券相当

出典:筆者作成

こちらは先進国債券相当のデータ。1000回のうち、およそ400回の計算では20年全てで利益が出て非課税メリットを受けられました。中央値はおよそ18回で、こちらも20年後の元本割れの心配はほとんど不要なように感じます。

って、つみたてNISAでは先進国債券を単体で運用することはできませんでしたねw

ちなみにこの計算で、各年で課税免除された金額の合計値(中央値)は63万円でした。

バランスファンド相当

出典:筆者作成

こちらはバランスファンド相当のデータ。1000回のうち、およそ400回の計算では20年全てで利益が出て非課税メリットを受けられました。中央値はおよそ18回で、こちらも20年後の元本割れの心配はほとんど不要なように感じます。

ちなみにこの計算で、各年で課税免除された金額の合計値(中央値)は95万円でした。

歴史的な大暴落が来なければきっと大丈夫

この結果を見るに、少なくとも「リターン ± (リスク × 2)」の範囲内でリターンが出続ける限りは、多くの年で非課税メリットを受けられるような気がします。乱数の計算は前年・後年との関連性を持たない無作為なデータであることを考慮しても、「20年中15年ぐらいは非課税メリットを受けられる。」個人的にはそんなイメージです。

実際のところ、つみたてNISAで運用した代金は2037年から20年にわたって課税口座に移されるため、その都度換金すれば、20年分の「年金」のようなイメージで利用することが可能になります。

[スポンサーリンク]

まとめ

- つみたてNISAでは20年後に元本が割れていると、非課税メリットを受けられないばかりか、その後の損失をカバーしたときに税金がかかってしまうデメリットがある

- モンテカルロシミュレーションでつみたてNISAの運用をシミュレートしたところ、おおよそ40%のデータは20年間全てで非課税メリットを享受できた

- 歴史的な大暴落がこなければきっと大丈夫

20年後に元本が割れていたとしても、借金になることはありません。相場が悪くても投資したお金の大部分は残るんじゃないでしょうか。

ちなみに、20年中10回以上元本割れが生じていると、つみたてNISAのメリットがなくなってきます。