SBI証券でiDeCoをはじめようとしたとき、どの商品を選んで積み立てれば良いか迷っていませんか?

同社のiDeCoの人気商品に「DCニッセイ外国株式インデックス」があります。

SBI証券でiDeCoを始めようと思ったとき、この商品は資産形成の中核になりうる、有力な商品の1つです。

以下では、様々な試算も紹介しながら、DCニッセイ外国株式インデックスの特徴を紹介します。

[スポンサーリンク]

DCニッセイ外国株式インデックスとは

ニッセイ外国株式インデックスファンドのiDeCo版と呼べるファンド!

DCニッセイ外国株式インデックス(協会コード:29316153)は日本を除く先進国の株式に投資する投資信託です。

DCニッセイ外国株式インデックス | ニッセイアセットマネジメント

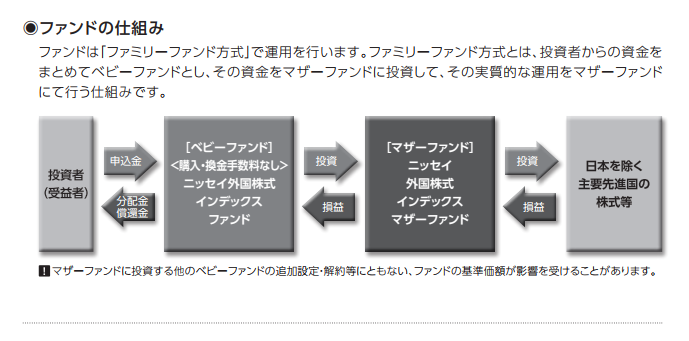

ニッセイアセットマネジメントのインデックスファンドは<購入・換金手数料無し>ニッセイ外国株式インデックスファンドが有名ですが、DCニッセイ外国株式インデックスはそのiDeCo版とも呼べる存在です。

信託報酬や純資産などの基本情報

情報は2018年6月15日現在。マザーファンドの情報は2017年11月20日現在。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.20412% 0.330% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイ公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

134億円 1,056億円 |

| SBI証券ランキング iDeCo 設定件数 |

2位 |

DCニッセイ外国株式インデックスのマザーファンドはニッセイ外国株式インデックスマザーファンドといい、<購入・換金手数料無し>ニッセイ外国株式インデックスファンドなどと共有しています。

もしも設定来(2015年3月)から積み立てていたら利回りは?

DCニッセイ外国株式インデックスに2015年4月から2018年5月末の毎月15日に、毎月1万円ずつ積み立てを行っていると、2018年6月15日現在では+69,043円の利益が出ています。

| 積立回数 | 37回 |

| 積立金額 | 370,000円 (毎月10,000円 × 37回) |

| 時価 (2018年6月15日時点) |

439,043円 |

| 評価損益 (時価 – 積立金額) |

+69,043円 |

この間のDCニッセイ外国株式インデックスの利回りは7%/年程度です。

20年後の予想運用成績は?

名前は違えど、<購入・換金手数料無し>ニッセイ外国株式インデックスファンドとほぼ同じ商品ですから、将来予想される損益もほぼ同一です。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 3,023万円 (+2,787万円) |

| 最低評価額 | 61万円 (-179万円) |

| 平均評価額 | 471万円 (+231万円) |

| 元本割れ回数 | 172回 |

| 元本割れ確率 | 17.2% |

2018年6月現在の制度では、iDeCoで運用して得た収益はすべて非課税です。

一般の金融商品は運用益に20.315%※1 の税金がかかりますが、個人型確定拠出年金の場合なら運用益は全額非課税※2 となります。

※1:所得税および復興特別所得税15.315%+住民税5%

※2:年金積立金は特別法人税の対象となりますが、現在課税凍結中です。

そのため、仮にDCニッセイ外国株式インデックスの運用で231万円の収益を得た場合、

- 本来は、20.315%は納税(約47万円)

- iDeCoなら、全部あなたのもの!年金が増える!!やった!!!

というわけですね。

DCニッセイ外国株式インデックスの「見込み最大損失額」

こちらも<購入・換金手数料無し>ニッセイ外国株式インデックスファンドとほぼ同じなので、その結果を引用します。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 5.99588 |

| リスク(%) | 19.1 |

| 見込み最大損失額 (投資額の%) |

32 |

計算上、DCニッセイ外国株式インデックスは、1年間で投資額の32%の評価損を抱える可能性があります。

参考までに、myINDEXのデータによると、2008年のリーマンショックでは、DCニッセイ外国株式インデックスの投資対象である先進国株式(MSCIコクサイインデックス)は年間で50.2%の値下がりを経験しました。

1年で半額はちょっと恐ろしいですね・・・。

というわけで、「老後の年金、大損したら怖い!!」と思うのでしたら、

- もう少しリスクの低い商品を選ぶ。SBI証券ならiFree 8資産バランスなど

- iDeCoや、iDeCoとは別の口座で安全資産(円預金・個人向け国債)等の投資も増やす

等の対策が考えられます。

DCニッセイ外国株式インデックスに投資すべきか?

信託報酬はeMAXIS slim 先進国株式インデックスにわずかに劣る

日本を除く先進国の株式に投資する投資信託と言えば、「eMAXIS slim 先進国株式インデックス」が2018年6月現在で最も低コストに運用できる商品です。

残念ながら、DCニッセイ外国株式インデックスの信託報酬は、eMAXIS slim 先進国株式インデックスには及びません。

教科書的にはeMAXIS slim 先進国株式インデックスに劣ります。

とはいえ、信託報酬0.20412%、実質コスト0.33%は十分優れたファンドと言えますけどね!

余談:iDeCoを通じてeMAXIS slim 先進国株式インデックスを購入できるのは?

iDeCoを通じてeMAXIS slim 先進国株式インデックスに投資するためには、マネックス証券か松井証券のiDeCoプランを選ぶ必要があります。

SBI証券と楽天証券では、iDeCoを通じての購入はできませんので、つみたてNISAで購入なさってください。

DCニッセイ外国株式インデックスが向いている人

- 若い人。特にiDeCoを15年か20年以上運用できる人

- iDeCo以外にも資産がある人 or 資産を作ろうとしている人

- 子供がいる人 or 年収が高い人

先に述べたように、DCニッセイ外国株式インデックスは1年間で半値になるほどの大幅な下落を経験する可能性があります。

一方、長い目でみれば株式にはインフレ耐性があり、大幅な値上がりと利益を期待できる可能性があります。

そのため、DCニッセイ外国株式インデックスの運用に少しぐらい失敗しても、何らかのバックアップがある人ほどDCニッセイ外国株式インデックスは有利な商品です。

逆に、例えば「55歳から加入して60歳から取り崩します」といった、運用期間の短い方には向いていません。

あなたが30~40代なら、DCニッセイ外国株式インデックスを選んでも差し支えありませんが、この商品以外にも安全資産(円預金・個人向け国債)等も保有して、バランスを取ることをオススメします。

DCニッセイ外国株式インデックスの販売会社は?

- SBI証券

- 岡三証券

- 東海東京証券

SBI証券には投資信託の残高に応じてポイントをもらえる「投信マイレージサービス」がありますが、同社のiDeCoで投資信託を購入してもSBIポイントは付与されません。

iDeCoには、掛け金は全額所得控除という税制面での強力なお得さがありますので、ポイントサービスは我慢です。

[スポンサーリンク]

まとめ

- DCニッセイ外国株式インデックスは、<購入・換金手数料無し>ニッセイ外国株式インデックスファンドのiDeCo版。投資先や商品の特徴は同じ

- iDeCoで購入できる先進国株式インデックスと比較すると、信託報酬でeMAXIS slim 先進国株式インデックスに劣る

- 値動きが大きい商品なので、安全資産のバックアップも忘れずに。できるだけ長く運用できる人ほどDCニッセイ外国株式インデックスは向いている

値動きは多いものの、優れた商品です。

老後の豊かな生活のための原資になったらいいですよね。