過去の投資信託の基準価額データを利用して、つみたてNISAの長期投資をシミュレートしました。つみたてNISAは始まってまだ3年目で、私たちにはまだまだたくさんの時間があります。

その時にどのように運用すればよいか?という指針作りです。

さて、結論から述べると、つみたてNISAのノーセルリバランスなんて「気休め」です。「あとからなんとか調整するよりかは、最初の商品選びの時点で自分に合ったリスクとリターンを商品を選定して、バイアンドホールド(買って長期保有)すべし」という結論に至ります。

記事の前提知識として、以下の2点を押さえておいてください。

★リバランスの目的と、それに相反するつみたてNISAの特徴

- 基本的に、リバランスは損失回避・軽減のために行う(リバランスしない場合、ポートフォリオはハイリスクに傾きやすい)

- つみたてNISAでは、売却によって非課税枠を消費するデメリットがある

それでは一緒に見ていきましょう!

[スポンサーリンク]

ノーセルリバランスの効果を紹介しよう

今回は2002年1月から2020年まで、毎月3つの投資信託に積み立てたものとして、リバランスの有無の違いを紹介します。積立額はつみたてNISAをイメージして、以下のような金額にしました。

★積み立て条件

- 三井住友TAM外国債券インデックスファンド:5,000円(12%)

- 三井住友日本債券インデックスファンド:5,000円(12%)

- インデックスファンド海外株式(ヘッジなし):33,000円(76%)

※積立額と目標ポートフォリオの比率は同じとする

ノーセルリバランスなので、買った投資信託は売りません。その代わり、投資信託の比率が±4%を超えた時に積み立てを停止し、積み立てなかったお金で他の投資信託を買い付ける方法で資産全体のバランスを取ります。

なお、この検証では「普通の人の資産形成」に合わせるために、毎月の総投資額は常に固定であるとの前提で行いました。

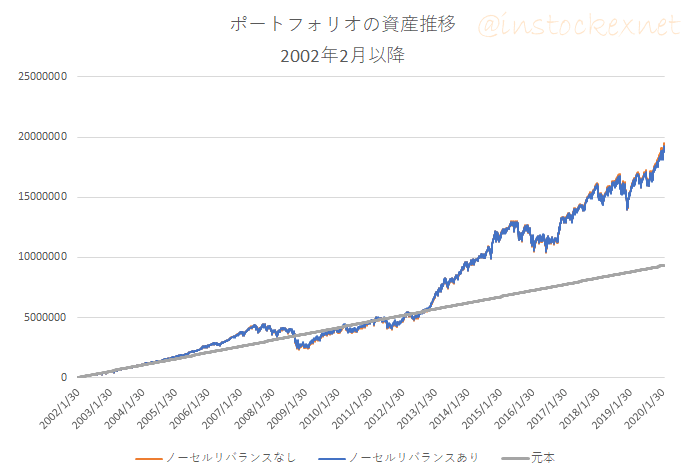

ノーセルリバランスありなしでの資産の推移(2002~)

下図は、3つの投資信託に積み立てたときの資産の推移です。橙色の線(リバランスなし)と青色の線(リバランスあり)は重なっていますが、わずかにリバランスしなかったケースが上回ります。

出典:筆者作成

★凡例

- 橙:ノーセルリバランスなし

- 青:ノーセルリバランスあり

- 灰:投資元本

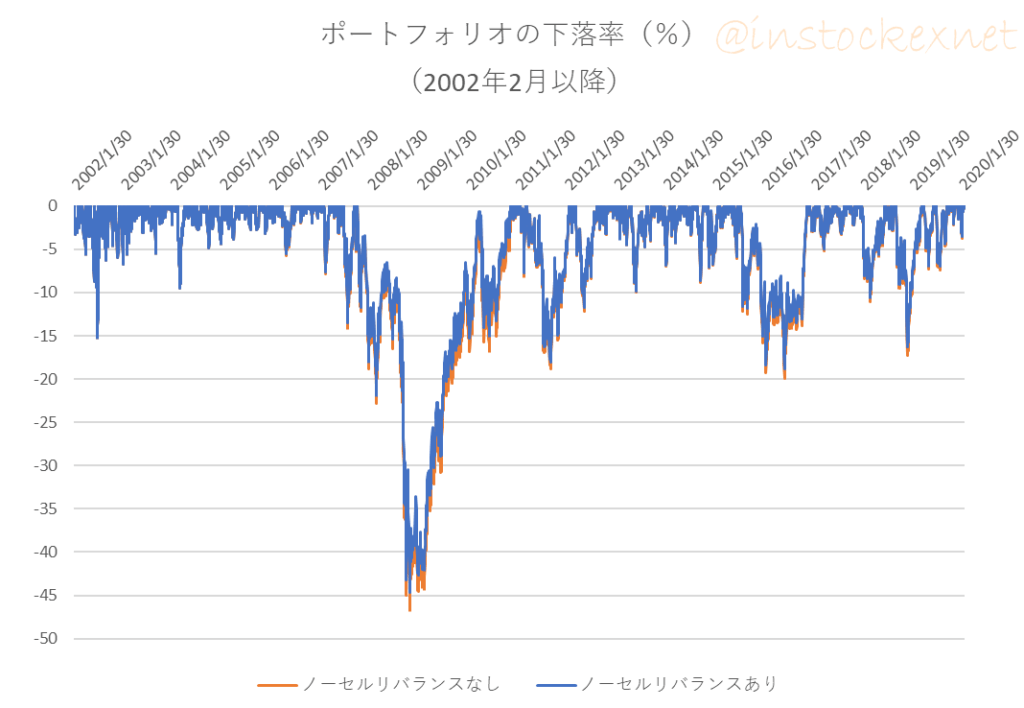

以下は投資信託の評価額の下落率だけを取り出したグラフです。

出典:筆者作成

★凡例

- 橙:ノーセルリバランスなし

- 青:ノーセルリバランスあり

ノーセルリバランスありのほうが下落率が抑えられています。今回の検証ではノーセルリバランスで株式から債券にお金を流しているため、ポートフォリオのリスクが下がり、下落率を抑えられました。

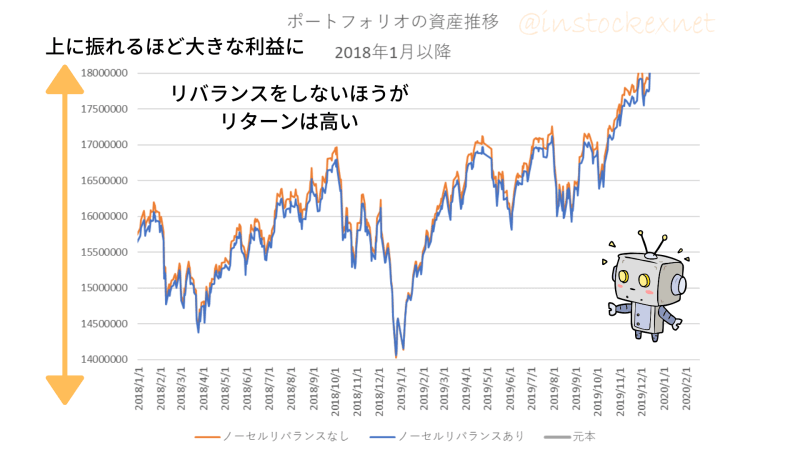

ノーセルリバランスありなしでの資産の推移(2018~)

先の検証の2018年以降を拡大してみてみましょう。橙色の線(リバランスなし)と青色の線(リバランスあり)はほぼ重なっているものの、リバランスしないほうが利益が多くなっています。

出典:筆者作成

★凡例

- 橙:ノーセルリバランスなし

- 青:ノーセルリバランスあり

- 灰:投資元本

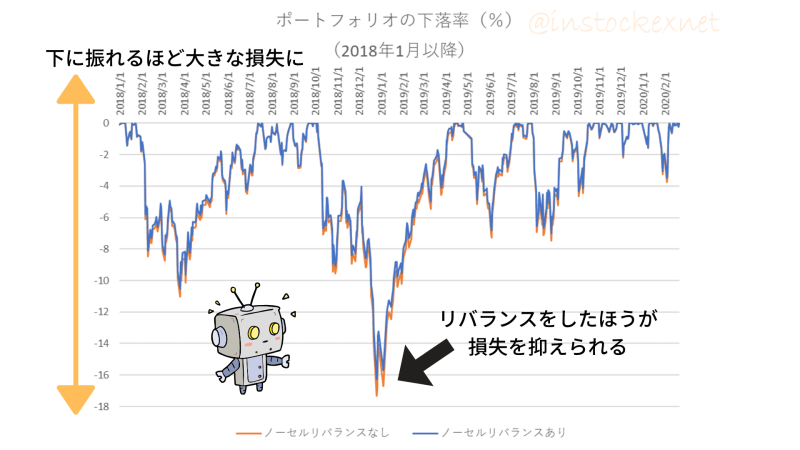

以下は投資信託の評価額の下落率のグラフで、ノーセルリバランスありのほうが下落率が抑えられています。矢印は2018年末から2019年初めの下落ですが、リバランスの有無で1%の差が生じました。

出典:筆者作成

★凡例

- 橙:ノーセルリバランスなし

- 青:ノーセルリバランスあり

最終的な資産は?

この計算で得られた最終資産は、リバランスなしは「19,539,587円」、リバランスありは「19,281,628円」と、リバランスなしが多くなりました。

一方リーマンショック時の底である2008年11月21日の評価額はリバランスなしが「2,385,112円」、リバランスありが「2,464,351円」となり、リバランスしたことで損失を軽減できました。

つみたてNISAではリバランスなんていらないのでは?

というわけで、この検証を踏まえて思ったのが「つみたてNISAでは、基本的にリバランスなんていらないのでは?」という話。そう思った理由を述べていきます。

理由1:リバランスすると非課税枠の満額利用は難しくなる

例えば、以下のような運用を行ってる方って多いと思います。

★みんなこんな運用してない?

- つみたてNISAで米国株式ファンドにx円積立

- つみたてNISAで先進国株式ファンドにx円積立

- iDeCoでバランスファンドにx円積立

- おまけに特定口座で債券ファンドを随時購入

この場合、つみたてNISA口座の資産は特定口座の資産よりもおそらく早く増えますので、アセットアロケーションはよりハイリスクハイリターンなものに近づきます。

ですが、ここでノーセルリバランスを行うと、つみたてNISA口座の積み立てを止めることになり、つみたてNISAの非課税枠の満額利用が難しくなります。そのため、あなたが非課税枠を満額利用することを意識する場合には、つみたてNISA口座以外での調整が必要になるのです。

理由2:つみたてNISAの積立額を変えずにリバランスするのはかなり難しい

では、つみたてNISA口座の積み立てを止めずにノーセルリバランスをしようとすると、それはそれで大変です。というのも、つみたてNISA口座の評価額は「r>g」のスピードで増えていくわけですから、そのうち手持ちの現金をすべて使ってもバランスが取れなくなるからです。

私も初期はノーセルリバランスでやってましたが途中から資金的にできなくなってしまいました😅

資産が増えてくるとその辺難しいと感じますね— クロスパール@ローコストで豊かな生活 (@crosspearl01) February 20, 2020

資金枯渇問題ですよね。

バリュー平均法も最終的にそれで破綻してしまう。— 花ちゃん (@qnpkouACyYClj74) February 20, 2020

運用資産が少ないうちはともかく、資産が多くなればなるほど、ノーセルリバランスは難しくなります。もし、現在の積立額に加えて、リバランスのお金を用意するとすれば、最終的には数十万円や数百万円といったお金が必要になるかもしれません。

理由3:今回の検証ではさほど損益が変わらなかった

今回の検証では、リバランスを行っても行わなくても、ほとんど損益は変わりませんでした。たしかにノーセルリバランスを行うことで(今回の資産配分では)下落相場へ備えられました。しかし、それでも15年以上運用した2018年末の相場での下落率の違いは、わずか1%です。

この結果は、あとからリバランスを頑張るよりも、最初の商品選びのほうがおそらく重要で、運用末期に「小手先のテクニック」を駆使しても、あまり意味がないことを示しています。

もちろん、必要な時はやったほうがいい

この記事は、「リバランスは絶対に不要」と言い切るものではありません。例えば、リスクを取りすぎていると感じた時やライフスタイルが変わったときには、非課税枠などにこだわらずリバランスを行ったほうが良いです。

例えば、以下の記事では下落相場で「怖い」と思った時の見直しの話を紹介しています。

逆に理由のないリバランスはあまり効果が得られないので時間の無駄になることが多い気もします。ここまで述べてきたように、つみたてNISAのリスクを抑えるためにちまちまと債券を買い進めるというのは、実は強い効果は期待できないものだと個人的には感じました。

って、今そういう運用してたんだけど、さーてどうしようかなww

[スポンサーリンク]

まとめ

- つみたてNISAの運用を模してノーセルリバランスの効果を検証したが、劇的なリスクコントロールは期待できない結果だった(ただし、全く効果が無いわけではない)

- アセットアロケーションの調整のためにリバランスを行うと非課税枠を使い切れなくなる。もしくは、バランス調整のために用意できないほどのお金が必要になる

- リスクをコントロールするならば、運用途中でリバランスするよりも、最初の商品選びのほうが大切

というわけで、リバランスであれこれ頑張るよりも、そこに不安を感じるなら商品選びの段からやり直したほうが良いです。

他のリバランスの記事は以下のタグにまとめています。売却を伴う「セルリバランス」についても近いうちに紹介しましょう。

ちなみに、勝手に資産配分を調整してくれるバランスファンドやターゲットイヤーファンドも便利ですね。特につみたてNISAには向いている気がします。

こうなると、運用中に「資産配分が変わる」投信も有用かなーって思えてきますな

ええターゲットイヤー型のことです(月5000円だけフィデリティーの2050買ってます) https://t.co/CAT2xzDfRw

— ゆきぽ投資顧問 (@Haruka2007Toshi) February 21, 2020