最初に述べておくと、この記事は半分自分のために書いてるので、何か明確な結論は出ませんw

東北投信では「長期投資」を謳ってるのですが、これまで投資信託のリバランスの話を一切書いてきませんでした。

だってよくわからなかったしw

ただ、最近便利なツールを自作したおかげで、過去の相場でリバランスが必要だったのかどうか、等を調べることが可能になりました。

というわけで、この記事はリバランスに関する第1弾ってことですね。

最終的には、リバランスについてもある程度明確な指針作りをしたいと思ってます。今日の記事はそのための第一歩です。

[スポンサーリンク]

なぜリバランスは必要と言われるの?

投資信託の購入比率と保有比率は一緒ではないから

リバランスの前に、投資信託の毎月の購入比率と、実際にあなたが保有している投資信託の比率は必ずしも一緒ではない点を知っておいてほしいです。というのも、長く運用を続けるほど、投資信託の損益が保有比率に影響してくるためです。

例えば、投資信託の積立投資において、以下のような運用をしている方って結構多いと思うんです。

★みんなこんな運用してない?

- つみたてNISAで米国株式ファンドにx円積立

- つみたてNISAで先進国株式ファンドにx円積立

- iDeCoでバランスファンドにx円積立

- おまけに特定口座で債券ファンドを随時購入

こんな感じで複数の投資信託を買っている方は、将来リバランスの必要性を考えることになりますよ!

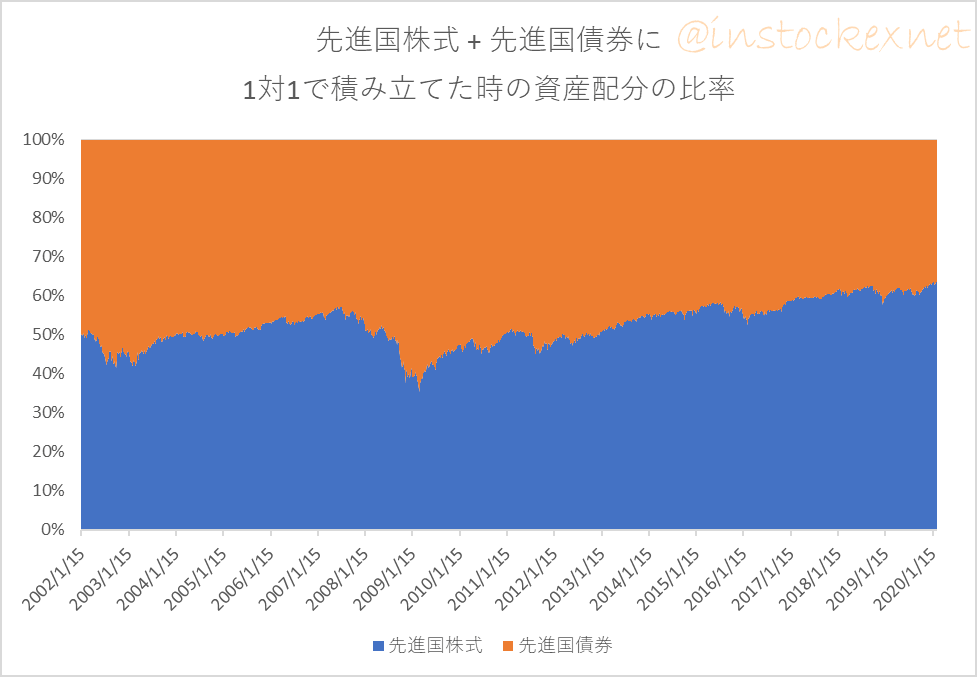

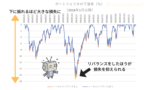

以下のグラフは、2002年から先進国株式ファンド(日興インデックスファンド海外株式)と先進国債券ファンド(三井住友TAM外国債券インデックスファンド)に1対1の比率(それぞれ毎月1万円)を積み立てた場合に、先進国株式ファンドと先進国債券ファンドの保有比率がどう変化したかを示したものです。

出典:筆者作成。基準価額等の出典は後述。毎月1万円ずつと、同じ比率で投資している点に注意

★凡例

- 青:先進国株式ファンド(日興インデックスファンド海外株式(ヘッジなし))

- 橙:先進国債券ファンド(三井住友TAM外国債券インデックスファンド)

2つのファンドに毎月1万円ずつ均等に積み立てているのに、投資信託の保有比率はかなり変動することがわかります。2002年1月に50対50の比率で始めたのに、2019年12月末には先進国株式が63、先進国債券が37と先進国株式比率が多くなってしまいます。

保有比率が変わると、アセットアロケーションが変わってくるため、将来期待される損益や年間の見込み損失額なども変わります。これだと、最初にいくら資産配分とか見込み損失額とか考えても、実際の運用とどんどんずれていくことになります。

ゆえに、リバランスは必要と言われるのです。

リバランスせずに運用し続けるとどうなる?

上述の通り、リバランスせずに運用し続けると、投資信託の保有比率が変わります。保有比率が変わると、アセットアロケーションが変わってくるため、将来期待される損益や年間の見込み損失額なども変わります。

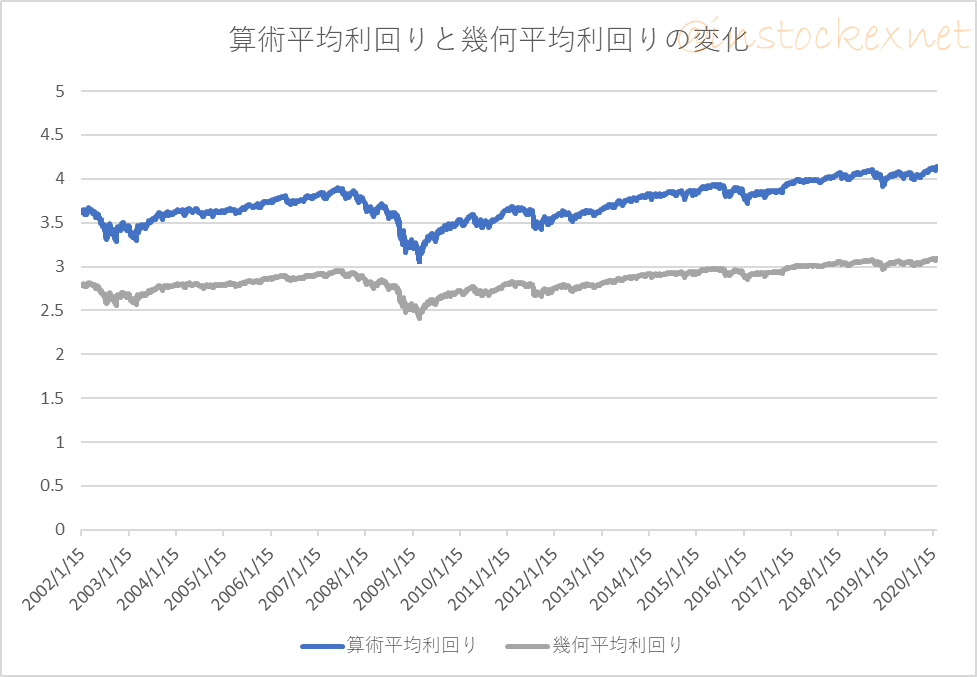

というのをグラフ化したものが以下のものです。これは先ほどの先進国株式ファンドと先進国債券ファンドの保有比率が変わったときに、利回りがどう変化するかを求めたものです。

出典:筆者作成。リスク・リターンなどの数値は後述

★凡例

- 青:算術平均利回り(毎年のリターンから算数で求めた利回り)

- 灰:幾何平均利回り(投資家が実際に享受する利回り※)

※計算式は「幾何平均利回り = 算術平均利回り – 0.5 × (リスク)^2」。この計算式の出典はアセットアロケーションの最適化 ポートフォリオの構築とメンテナンスのための統合的アプローチ

先ほどの先進国株式ファンドと先進国債券ファンドの保有比率は、2019年に向けて先進国株式ファンドの保有比率が増える傾向にありました。そのため、先進国株式ファンドの保有比率が増えるほどに期待利回りは高くなります。

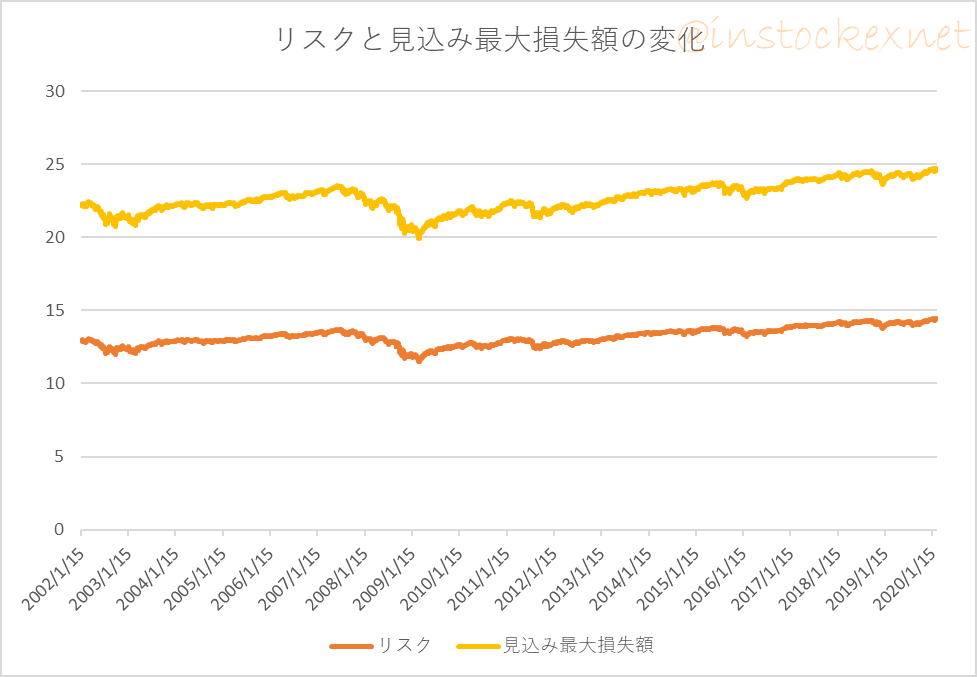

ただ、債券の比率が減って、株式の比率が増えると、必ずしもよいとは限らないんですよね。以下は株式ファンドの比率が増えたときの「デメリット」をグラフ化したものです。

出典:筆者作成。リスク・リターンなどの数値は後述

★凡例

- 橙:リスク(平均利回りの標準偏差)

- 黄:見込み最大損失額(投資額のx%の値※)

※計算式は「見込み最大損失額 = 算術平均利回り – (リスク)^2」。実際にはこれ以上の損失を被る場合もある

株式の比率が高まるということは、金融危機などで大きな損失を被る可能性が高くなる、ということです。

見込み最大損失額(黄)の推移をみると、2002年は投資額の22%だったのに、2019年には25%まで上昇しています。この3%は微妙な差かもしれませんが、myINDEXの資産配分ツールを使うと、2008年のリーマンショック時の損失額は35%から40%に上昇しています。仮に1000万円を運用していた場合、この違いは50万円の差に達します。

少額投資ならともかく、数百万円を超えて運用している場合には、この差は結構大きいと思いませんか?

リバランスせずに運用すると株式とREITの比率が増える

リバランスをせずに運用し続けると、金融危機などを経験しない限りは、より期待利回りの大きい資産ほど比率が増えていく傾向にあります。例えば、株式やREIT(不動産投資信託)は債券よりも利回りが大きいので、時間とともに保有比率が増えます。

要するに、アセットアロケーションはよりハイリスクハイリターンに引っ張られるってことですね。

この特徴はリスクとリターンの比率を考慮して、ミドルリスクミドルリターンなポートフォリオを組んだ投資家ほど悩ませるものかもしれませんね。一方で、米国株1本だけ運用してる方とかは現金と株式の比率だけ見ればいいので、運用中の管理は楽だと思います。

結局リバランスは必要なのか

株高時において、保守的なポートフォリオを組んでいる人は必要になる可能性があります。結局は個人の運用するポートフォリオや考え方にも依存するので、一概にすべての人が必要・不要とは言い難いですね。

個人的には、投資信託の運用において、特に損失などの下方リスクに注目していて、株式と債券にそれぞれ投資する投資信託を2つ以上保有している方はリバランスをやったほうが良いと思います。

ただ、つみたてNISAのように、制度的な理由でリバランスに戸惑うものもあるので、そのあたりは今後も検証していきたいと思います。

ちなみにリバランスにもいくつかの手法があるらしいので、その話もまた今度やっていきたいと思います。

[スポンサーリンク]

今回の記事の検証条件

今回の検証では、日興インデックスファンド海外株式(為替ヘッジなし)と三井住友TAM外国債券インデックスファンドの2002年1月1日以降の基準価額を利用しました。この基準価額データはSBI証券よりダウンロードできます。

データの加工とグラフ化は筆者作成のエクセルファイルを利用しています。積立計算は現在開発中の筆者のVBAマクロで、2002年1月から毎月15日に積み立てたものとして資産推移を算出しました。

株式と債券のリスクとリターンの値は以下の通りです。

★本文中で使った株式と債券のリスクとリターン

- 株式:リターン:5.5%、リスク:19%

- 債券:リターン:1.75%、リスク:9.5%

- 株式と債券の相関係数:0.6

まとめ

- 複数の投資信託に投資しており、特に損失額をコントロールしたい場合にはリバランスを考えたほうが良い

- 例え、2つのファンドに毎月同じ金額を積み立てていても、保有する投資信託の比率は年々変わってくる

- 株式やREITのような利回りの高い商品は、ポートフォリオでの比率が大きくなりやすい

というわけで、このポートフォリオをどうリバランスするとどうなるか、みたいな話はまた今度考えてみましょう(まだ、それを求めるツールを作ってないのでw)。