この記事では、2つの投資信託の過去18年の基準価額を利用して、ドルコスト平均法による積立投資が資産の価格変動を抑えるとは限らないことを証明します。いわゆる「ドルコスト平均法はリスクの先送り」と称される話の解説です。

この記事は「一括投資が有効だから、積立投資など愚策!やめるべき!」とは言いません。そもそも、主な非課税制度(つみたてNISAやiDeCo)はドルコスト平均法による積立投資を前提としており、これを無視して一括投資を推奨するのはおかしいです。

この記事の趣旨は、「積み立てだから安心」という安易な考えに対しての口の悪いお節介です。将来、ご自身の運用が破綻し、長期投資に挫折しないためにも、本記事をご覧になったうえでご自身の運用を見直してみてほしいです。

他のドルコスト平均法に関する記事はこちらから。

それでは一緒に見ていきましょう!

[スポンサーリンク]

バックテストで定時定額投資と一括投資を比較

2つの投資信託を比較する意図

実在の投資信託を利用して、積立投資と一括投資を比較してみます。今回の対象はこちら。

★2つの投資信託を比較

- 一括投資:DCニッセイワールドセレクトファンド(標準型)(※1)

- 積立投資(※2):インデックスファンド海外株式

※1:投資する資産の50%を債券や現金などで運用するバランスファンド

※2:定時定額投資(ドルコスト平均法)で積み立てる

この2つを比較する理由は、ドルコスト平均法はリスク低減に寄与しないことを証明するために採用しました。

もし、積立投資を行うことで、資産の価格変動を抑えられるなら、インデックスファンド海外株式よりもDCニッセイワールドセレクトファンド(標準型)のほうがより値動きの大きい商品、ということになります。しかし、実際にはそんな効果がないので、もともと価格変動の大きいインデックスファンド海外株式は、たとえ積立投資を採用してもハイリスクハイリターンには変わりがない点を証明します。

ハイリスク商品を積み立て、ローリスク商品に一括投資したらどうなる?

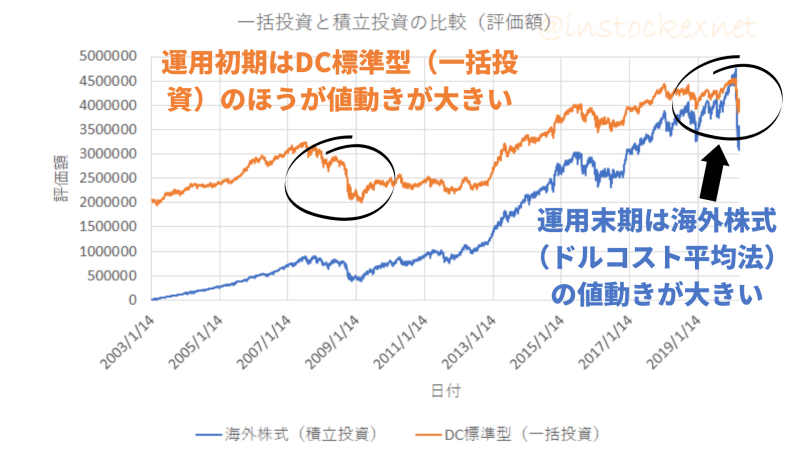

2020年4月4日時点の投資額が同じ(206万円)になるように比較しました。

まずは評価額のグラフ。一般的に投資家がイメージしやすいのはこれですね。

出典:SBI証券の基準価額をもとに筆者作成

★凡例

- 橙:一括投資(ローリスクローリターン商品)

- 青:積立投資(ハイリスクハイリターン商品)

このグラフを見ると、以下のようなことが言えますね。

★グラフから言えること

- 運用初期は一括投資(橙)のほうが値動きが大きい

- 運用中期はさほど違いを感じにくい

- 最近の2020年3月の下落では、積立投資(青)のほうが値が落ちている

運用初期は、ハイリスクハイリターンな商品の積立投資よりもローリスクローリターンな商品の一括投資のほうが値動きが大きくなります。

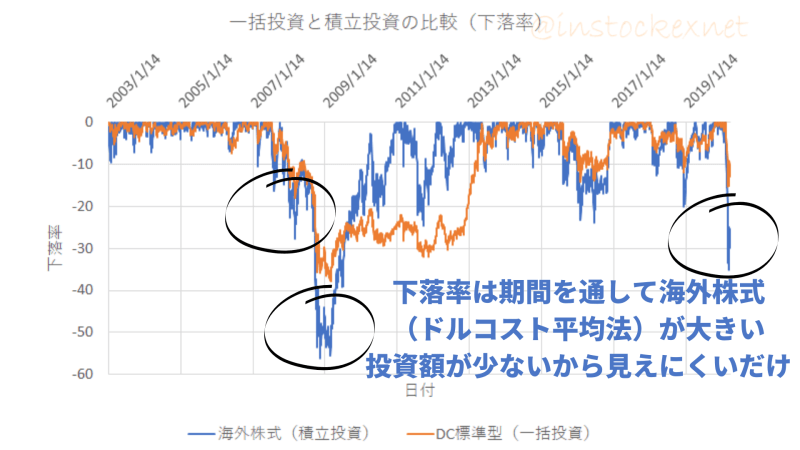

ただ、この比較自体はアンフェアですよね?

なぜなら、投資額が大きいと金額的な値動きが大きくなるのも当然なのですから。

というわけで、評価額の下落「率」を取り出したのが次のグラフです。このグラフは評価額が最も多かった状態から下落相場で何パーセント減ったかを示し、大きく下落するほど、資産が大きく減ったことを意味します。

出典:SBI証券の基準価額をもとに筆者作成

★凡例

- 橙:一括投資(ローリスクローリターン商品)

- 青:積立投資(ハイリスクハイリターン商品)

評価額の変動を「率」でみると、実は運用初期から積立投資(青)のほうが大きく変動していたことがわかります。ただ、運用金額が少なかったため、評価額の変動が小さく、見えにくかったのです。

2011年頃の下落はローリスクローリターン商品に日本株式が多く含まれている点に起因。

しかし、運用末期に向かってハイリスクハイリターン商品は本来の大きな価格変動を見せるようになります。そして、2020年3月の下落では、一括投資していたローリスクローリターン商品よりも大きく下落するわけです。

つまり、「ドルコスト平均法で分散投資だから安心」とはいえず、価格変動を抑えたいなら、最初からローリスクな商品(ここではバランスファンド)を買ったほうが良いということが言えるのです。

ドルコスト平均法の「盲信」に注意したい

冒頭で述べたように、この記事の趣旨は「一括投資が有効だから、積立投資などやめるべき」というものではありません。ただ、「ドルコスト平均法ならリスク分散だから安心」という盲信には注意が必要であることを伝えたいのです。

楽天証券のトウシルには以下のような記事があります。この中で個人投資家が特に注意すべきは3番目のリスク管理の点にあると個人的にも思います。

- 機会損失の発生

- 支払い手数料の増加

- 一つの対象に対する集中投資によるリスク増加

2020年現在、つみたてNISAやiDeCoといった制度を使えば、高額な手数料を払って積み立てることもないので、(特につみたてNISAに限っては)手数料の問題はもはや過去の話です。

例えば、「ネットのおすすめ記事を見て、「eMAXIS slim 米国株式(S&P500)」のような商品を買ってみたが、値動きが不安なので毎日積立にする」といったケースでは、おそらく商品選定の段からやり直したほうが良いと思うのです。

私たちはこれから何年、何十年と投資信託の積み立てを行っていくことになります。ということは、将来私たちが保有する投資信託の値動きは、投資額が増えた分だけ大きくなります。

参考までに、今回計算したインデックスファンド海外株式の場合には、2020年3月の相場で評価額が470万円から310万円まで減りました。この下落は、あなたが今積み立てている投資信託にも将来起こりえることです。

[スポンサーリンク]

まとめ

- ハイリスクハイリターンな商品の積立投資と、ローリスクローリターンな商品の一括投資を比較

- 金額でみると、積立投資初期の変動は小さい。しかし、率で見ると、運用初期から大きな変動になっている点に注目

- 耐えられないほどのリスクを取っていないかは適宜チェックすること

「信じる者は救われる」の精神で積み立てを継続できるなら、それはそれでよいと思います。ですが、相場で不安を感じたり、何度か含み損で挫折しそうになることがあったら、運用を見直してもよいと思うのです。

どうか、「毎月の積立ならリスク分散で安心」と盲信せず、絶えず「運用を継続できるか」はチェックするようになさってください。

他のドルコスト平均法に関する記事はこちらから。

前の記事では、積み立ての頻度と最終損益がさほど変わらない理由を解説しています。