資産均等配分型のバランスファンドと言えば、eMAXIS slim バランス(8資産均等型)が有名ですが、他にも、

- 4資産均等型

- 6資産均等型

など、いくつかバリエーションがあるんですよね。

本記事で紹介する、「ニッセイ・インデックスバランスファンド(4資産均等型)」は4資産均等配分型のバランスファンドを選びたい際の筆頭候補とも言える商品。

2019年6月に信託報酬引き下げが予定されており、今後ますます低コストに運用できる商品になる見込みです。

本記事では、「ニッセイ・インデックスバランスファンド(4資産均等型)」の特徴や、様々な試算を通じて、過去と将来の損益などを紹介。

あなたが特に、つみたてNISAをそこそこローリスクに運用したいと思ったときに、選ぶ可能性がある商品なんです。

[スポンサーリンク]

ニッセイ・インデックスバランスファンドの特徴

出典:ニッセイ・インデックスバランスファンド(4資産均等型)目論見書

ニッセイ・インデックスバランスファンド(4資産均等型)(協会コード:29313158)は、ニッセイアセットマネジメントが運用する、つみたてNISAに対応したバランスファンドです。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | ニッセイアセットマネジメント

ニッセイ・インデックスバランスファンドは<購入・換金手数料なし>シリーズに属するバランスファンドで、配分の異なる3つのシリーズから構成されています。

- ニッセイ・インデックスバランスファンド(4資産均等型)

- ニッセイ・インデックスバランスファンド(6資産均等型)

- ニッセイ・インデックスバランスファンド(8資産均等型)※つみたてNISA非対応

ニッセイ・インデックスバランスファンド(4資産均等型)はこのシリーズの中で一番ローリスクです。

「資産均等型」の特徴は以下の記事でもまとめていますので、あわせてご覧ください。

信託報酬や純資産などの基本情報

情報は2019年6月4日現在。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.17172% →0.1512% 0.262% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイAM公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

23億円 – |

| 直近分配金 | 0円 |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 |

分配金・配当金

ニッセイ・インデックスバランスファンド(4資産均等型)は設定後分配金を出しておらず、今後も分配金を出さずに運用される見込みです。

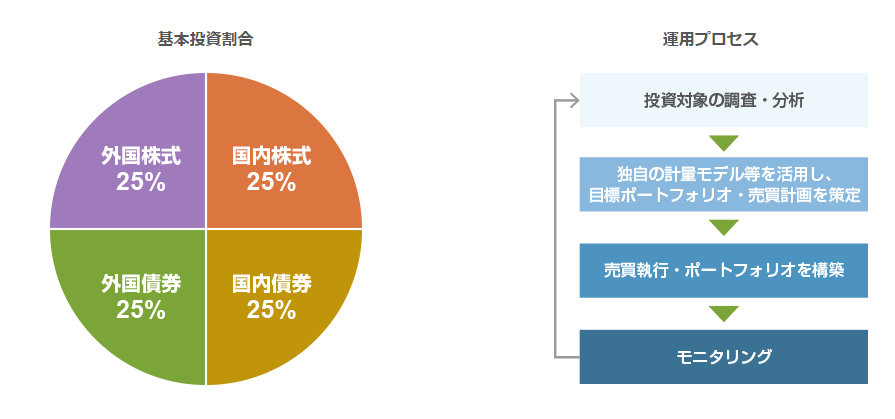

債券50%:株式50%で運用される、ややローリスクなファンド

ニッセイ・インデックスバランスファンド(4資産均等型)の、他の投資信託に対しての優位点は以下の通りです。

国内比率の高さは、しばしば「ホームカントリーバイアス」として嫌われる傾向にあります。

分散投資、という観点では、積極的に海外にも投資することでリスクの分散ができるからです。

ホームカントリー・バイアスとは、投資家がさまざまな理由によって海外投資に慎重になり、自国市場/資産への投資が厚くなる傾向のことです。

しかし、できるだけリスクを抑えた運用を志すと、どうしても(為替リスクのない)国内への投資比率が高くなることは避けられません。

その点で、ニッセイ・インデックスバランスファンド(4資産均等型)は、国内比率が50%と高い点で賛否両論はあるものの、国内と海外にバランスよく投資された配分になっています。

また、価格変動の大きい新興国には投資しないことで、リスクを抑えた運用も実現しています。

ライバルは他の4資産均等型ファンド

ニッセイ・インデックスバランスファンド(4資産均等型)のライバルは、同じ資産配分で運用される、他社の4資産均等型ファンドです。

- つみたて4資産均等バランス

- eMAXIS バランス(4資産均等型)

- JP4資産均等バランス(ゆうちょ専用)

とはいえ、ニッセイ・インデックスバランスファンド(4資産均等型)の販売会社はほぼネット証券に限られますので、ネット証券以外では、逆に選択に迷うことはないと思います。

販売会社 | <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | ニッセイアセットマネジメント

4資産均等型ファンドを選ぶ際には、信託報酬の面から考えて、

- ニッセイ・インデックスバランスファンド(4資産均等型)を筆頭候補に

- ニッセイ・インデックスバランスファンド(4資産均等型)が無い場合には、他の4資産均等型ファンドを

で大丈夫です。

もしも、設定来から積み立てていたら?

ニッセイ・インデックスバランスファンド(4資産均等型)に2015年8月から2018年6月末の毎月15日に、毎月1万円ずつ積み立てを行っていると、2018年6月30日現在では+25,562円の利益が出ています。

| 積立回数 | 34回 |

| 積立金額 | 340,000円 (毎月10,000円 × 34回) |

| 時価 | 365,562円 |

| 評価損益 (時価 – 積立金額) |

+25,562円 |

この間の利回りは、年平均でおよそ5.8%です。

4資産均等型のアセットアロケーションから求めた過去20年の平均リターン(2018年5月時点で約4.0%)に比べると、かなり上出来な運用成績です。

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、ニッセイ・インデックスバランスファンド(4資産均等型)に今後20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

ニッセイ・インデックスバランスファンド(4資産均等型)のリスクとリターン

今回は以下の値を利用します。

- リターン:4.0%

- リスク:9.9%

でした(2018年5月現在)。

- リターン:年平均利回りのこと

- リスク:リターンの標準偏差(1σ)のこと。リスクが大きいほど、リターンの触れ幅も大きくなります

今回は8月から適用される信託報酬(0.17172)を引き、

- リターン:3.82828%(4.0% – 0.17172%)

- リスク:9.9%

にて計算します。

計算結果:20年後の推定成績

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 895万円 (+655万円) |

| 最低評価額 | 170万円 (-70万円) |

| 平均評価額 | 367万円 (+127万円) |

| 元本割れ回数 | 76回 |

| 元本割れ確率 | 7.6% |

仮に240万円積み立てて、20年後に367万円になった場合、

- 通常の積立投信なら、利益127万円の20.315%である約26万円を納税

- つみたてNISAなら、利益は全てあなたのもの!

というわけですね。

ニッセイ・インデックスバランスファンド(4資産均等型)の「見込み最大損失額」

myINDEXのリスクとリターンから、ニッセイ・インデックスバランスファンド(4資産均等型)に投資した時に生じうる「見込み最大損失額」を算出しました。

将来、「リーマンショック級の下落」を経験した際に、1年間で投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 3.82828 |

| リスク(%) | 9.9 |

| 見込み最大損失額 (投資額の%) |

16 |

ニッセイ・インデックスバランスファンド(4資産均等型)は、計算上1年間で投資額の16%下落する可能性があります。

仮に100万円積立後に酷い相場を経験すると、1年後に84万円になっている計算です。

参考までに、myINDEXのデータによると、このアセットアロケーションの2008年の下落幅は年間で-28.6%した。

ローリスクな債券比率が50%ありますが、金融危機時には大きな値下がりを経験する可能性がありますので、その点は留意した上で投資を実行なさってください。

販売金融機関

SBI証券や楽天証券のほか、ネット証券を中心に販売されています。

- 今村証券

- 岩井コスモ証券

- エイチ・エス証券

- SBI証券

- 岡三オンライン証券

- auカブコム証券(旧:カブドットコム証券)

- GMOクリック証券

- 東海東京証券

- フィデリティ証券

- 松井証券

- マネックス証券

- 楽天証券

出典:販売会社 | <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | ニッセイアセットマネジメント

[スポンサーリンク]

まとめ

- ニッセイ・インデックスバランスファンド(4資産均等型)は比較的ローリスクなバランスファンドの1つ。国内比率50:海外比率50%で運用される

- 2018年8月の信託報酬引き下げで、つみたてNISA対応のバランスファンドでもっとも低コストな商品になる見込み

- 基本的にはローリスクだが、金融危機時には手痛いダメージを受ける可能性がある点に留意

このファンドは、先にも述べた「国内比率50:海外比率50%」をどう見るか、がちょっと難しいところだと個人的に思います。

が、特段何かの資産クラスに偏っているわけでもないですし、株式と債券という伝統的な資産で運用していて、そこまで悪くない商品だと思っています。

信託報酬も安いですので、つみたてNISAでバランスファンドを選びたいときには、見ておきたい商品の1つです。