DCニッセイワールドセレクトファンド(標準型)はやや「国内株式 + 国内債券」を重視するバランスファンドです。知名度はあまり高くありませんが(投資ブロガーの中では話題になりませんが)、純資産が240億円を超えており、2003年から16年の運用実績もある、息の長い商品でもあります。

本商品はおおよそ公的年金と同じリスク・リターンの程度で運用されています。つみたてNISA対象商品としては中間程度(ミドルリスクミドルリターン)の運用成績が期待できますので、「将来のお金も欲しいが大損するのも怖い」と考えた際に選択しやすい商品とも言えます。

その代わり、国内資産に依存する商品でもありますので、海外資産を主体に運用したい場合には別の商品をお選びください。

[スポンサーリンク]

「DCニッセイワールドセレクトファンド(標準型)」とは

DCニッセイワールドセレクトファンド(標準型)(協会コード:29312031)は、ニッセイアセットマネジメントが運用する、つみたてNISA対応の投資信託です。

DCニッセイワールドセレクトファンド(標準型) | ニッセイアセットマネジメント

DCニッセイワールドセレクトファンドシリーズは4種類あり、「標準型」はややハイリスクハイリターンな位置づけの商品です。

★4種類あるDCニッセイワールドセレクトファンドシリーズ

- DCニッセイワールドセレクトファンド(安定型)

- DCニッセイワールドセレクトファンド(債券重視型)

- DCニッセイワールドセレクトファンド(標準型)

- DCニッセイワールドセレクトファンド(株式重視型)

信託報酬や純資産などの基本情報

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.154% 0.244% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイアセマネ公式 |

| 純資産(ベビー) 純資産(マザー) |

308億円 -億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 (2019年4月) |

マザーファンドは投資先が異なる5種類のインデックスファンドから構成されています。ニッセイ外国株式インデックスファンドやニッセイインデックスパッケージシリーズなど、同社の低コストインデックスファンドと共有しています。

信託報酬ランキング(2019年11月)

11位

SBI証券で2019年11月6日時点で取り扱う153本のつみたてNISA対象投信との比較。

iDeCoで採用されているため純資産が多い

DCニッセイワールドセレクトファンド(標準型)はiDeCoで採用されていることもあって純資産が多めです。つみたてNISA対象ファンドとしては無名ですが、潜在的な利用者は多めです。

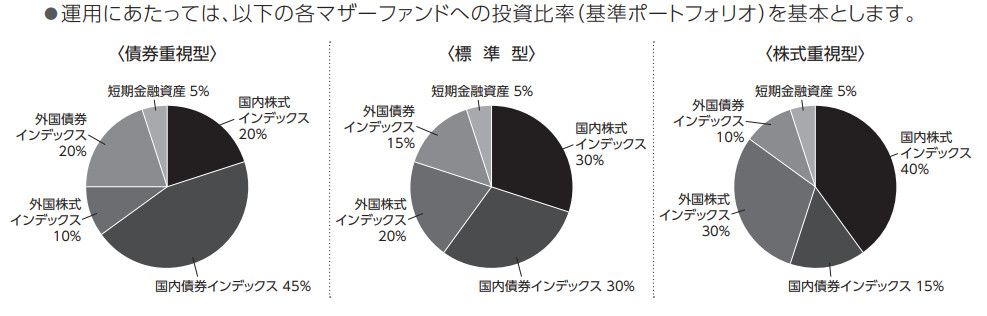

DCニッセイワールドセレクトファンド(標準型)のアセットアロケーション

出典:https://www.nam.co.jp/report/pdf/mo120302-1.pdf

DCニッセイワールドセレクトファンド(標準型)のアセットアロケーションは、上図より以下のように読み取れます。

| 資産クラス | 比率 |

|---|---|

| 国内債券 | 30% |

| 先進国債券 | 15% |

| 新興国債券 | 0% |

| 国内株式 | 30% |

| 先進国株式 | 20% |

| 新興国株式 | 0% |

| 国内REIT | 0% |

| 先進国REIT | 0% |

| 短期金融資産 | 5% |

※短期金融資産とは「1年以内に運用を終える安全性の高い国内債券や譲渡性預金など。

DCニッセイワールドセレクトファンド(標準型)のアセットアロケーションは、おおよそ株式50%:債券50%(ただし5%は短期金融資産)の比率で運用されます。4資産均等配分型(例えば、ニッセイインデックスバランスファンド4資産均等型)にも似ていますが、4資産均等型に比べてやや国内株式 + 国内債券比率が高いため、為替リスクを抱えにくい一方で、リスクに見合ったリターンを得られなかった国内株式を重視する配分になっています。

国内資産の比率は65%(国内株式 + 国内債券 + 短期金融資産)となっていて、国内資産を重視しやすい「よくあるバランスファンド」とも言えます。

★国内資産を重視しやすい「よくあるバランスファンド」とは

投資ブロガーは世界経済インデックスファンドやeMAXIS slim バランス(8資産均等型)を好みますが、投資にさほど詳しくない(そこまで関心のない)投資家は国内比率の高い商品を選ぶ傾向があるようです。「そういう人向けの配分になっている」ということですね。

よくあるバランスファンドとの比較

というわけで、アセロラ(使っているデータはJPモルガンAMの将来予測データ)を使ってよくあるバランスファンドとのパフォーマンスを比較してみましょう。なお、短期金融資産はリスク0%、リターン0%として計算しています。

| 商品名 | リスク (%) |

リターン (%) |

|---|---|---|

| DCニッセイワールド セレクトファンド (安定型) |

3.91 | 1.24 |

| DCニッセイワールド セレクトファンド (債券重視型) |

6.55 | 1.99 |

| DCニッセイワールド セレクトファンド (標準型) |

9.71 | 2.71 |

| DCニッセイワールド セレクトファンド (株式重視型) |

12.98 | 3.44 |

| 4資産均等配分 | 10.57 | 2.75 |

| 6資産均等配分 | 12.78 | 3.37 |

| 8資産均等配分 | 13.48 | 3.94 |

| 公的年金 | 9.75 | 2.70 |

この比較によると、DCニッセイワールドセレクトファンド(標準型)は4資産均等配分型(例えば、ニッセイインデックスバランスファンド4資産均等型)や公的年金(投資信託で例えるならiFree 年金バランス)の運用に近いパフォーマンスを期待できます。

ただ、ニッセイインデックスバランスファンド4資産均等型や公的年金(iFree 年金バランス)に比べて国内株式比率がやや高いので、リスクをそこそこ抑えつつも国内経済の成長に期待したい人向けのバランスファンドと呼んで良さそうです。

DCニッセイワールドセレクトファンド(標準型)の将来予想

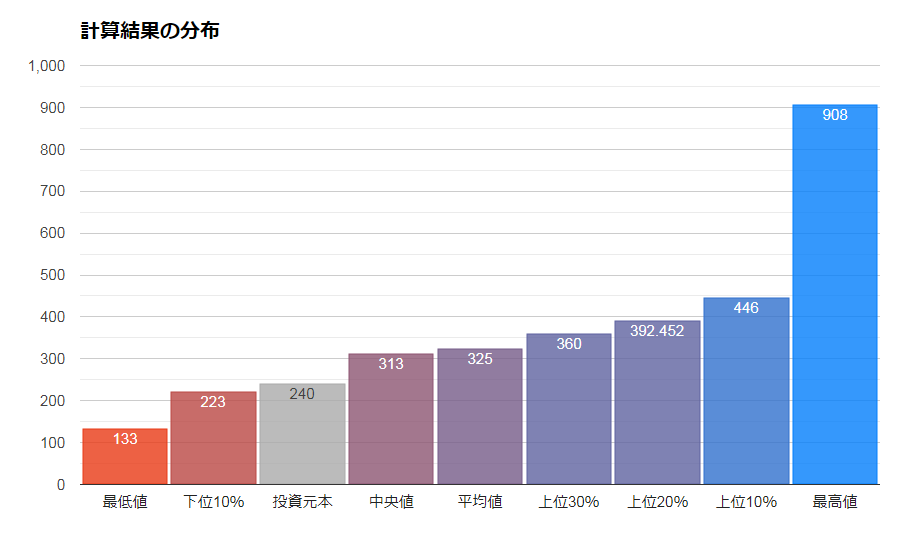

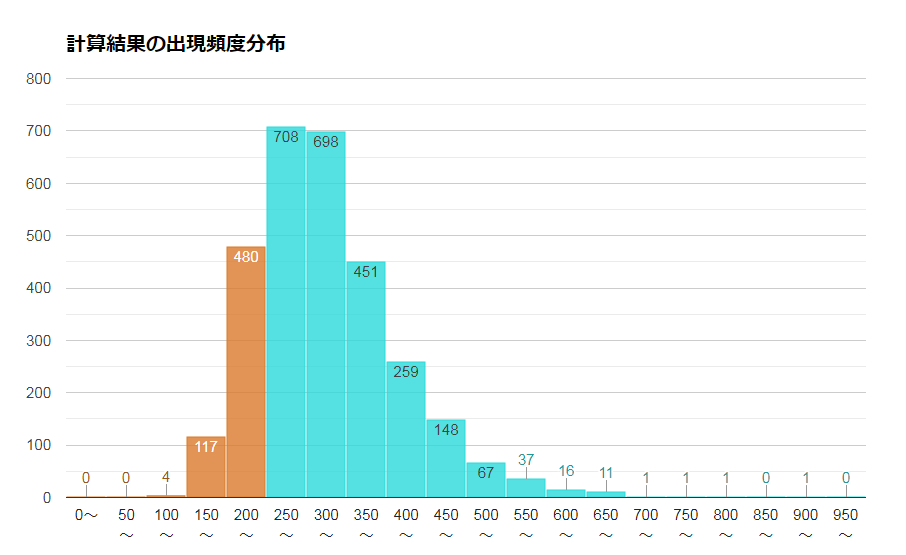

引き続き、アセロラを利用して、毎月1万円を20年間積み立てた場合の将来予測を求めてみました。以下で述べる結果は、あなたの将来の運用成績を保証しませんので参考程度にご利用ください。

20年後はいくらに?

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

この計算では、240万円(毎月1万円 × 12ヶ月 × 20年)の積み立てに対し、中央値で313万円、平均326万円の運用成績になりました。

1年間の最大見込み損失額は投資額の16.7%で20年後の元本割れの確率は16.4%でした。バランスファンドとしてはこんなものだと思いますが、平成時代の日本市場はリスクばかり高くてリターンが低い時期が続いたため、今後もそうなるのでは?という不安要素はぬぐいきれないところですね。

DCニッセイワールドセレクトファンド(標準型)を購入できる金融機関

つみたてNISAで購入するならば

SBI証券や楽天証券など、いわゆるネット証券で購入可能です。楽天証券で購入するのが2019年時点での最良の選択だと思います。

iDeCoは日本生命(ニッセイ)で取り扱い

DCニッセイワールドセレクトファンド(標準型)は日本生命(ニッセイ)のiDeCoで購入できます。

ネットではあまり話題にはなりませんが、低コストファンドを運用するニッセイアセットマネジメントのグループだけあって、DCニッセイ外国株式インデックスなどの低コストファンドをラインナップに揃えています。ただ、毎月管理手数料が発生する点で、SBI証券や楽天証券のiDeCoに比べるとコストがかかるのがデメリットです。

[スポンサーリンク]

まとめ

- DCニッセイワールドセレクトファンド(標準型)はやや日本株比率の高いバランスファンドの1つ。リスク・リターンは4資産均等配分型のファンドとほぼ同等

- つみたてNISAではあまり人気がないが、純資産が多いので選びやすいバランスファンド。日本株式の成長に期待するなら利用したい

- iDeCoでは日本生命のiDeCoプランにて利用できる。管理手数料がかかるが、ニッセイの低コストファンドを揃える金融機関

どうしても8資産均等型のような有名ファンドの影には隠れてしまうものの、純資産も多く、為替リスクも抑えられているので、購入しやすいファンドの1つです。「今後の日本の産業の発展に期待したい」「海外のことはよくわからないから、国内に投資したい」といった場合にお使いください。

一方、最近のつみたてNISA本では海外への分散投資を強調するものが多いので、「海外中心に投資したい」という場合には別の商品をお選びください(例えば8資産均等型など)。