結論から述べると、ニッセイ新興国株式インデックスファンドは良い商品ですが、以下の2点で注意が必要です。

- ニッセイ新興国株式インデックスファンドの純資産は少ない

- 新興国株式クラス自体がハイリスクハイリターンな傾向が強い

多くの人にとって、新興国株式への投資はeMAXIS slim 全世界株式(オール・カントリー)やeMAXIS slim バランス(8資産均等型)に含まれる分で十分だと思います(アセットアロケーションに10%ぐらい含まれておけば標準的)。

それでももし新興国株式へ投資したくなったら、ニッセイ新興国株式インデックスファンドよりもeMAXIS Slim 新興国株式インデックスをオススメします。後者のほうが純資産が多いからです。

では、特徴を詳しく見ていきましょう!

[スポンサーリンク]

ニッセイ新興国株式インデックスファンドとは

ニッセイ新興国株式インデックスファンドとは、ニッセイアセットマネジメントが設定する投資信託の1つで、<購入・換金手数料なし>シリーズの1つです。

ニッセイ新興国株式インデックスファンド | ニッセイアセットマネジメント

<購入・換金手数料なし>シリーズではニッセイ外国株式インデックスファンドがよく知られていますね。詳細は後述しますが、

- ニッセイ外国株式インデックスファンド:先進国に投資

- ニッセイ新興国株式インデックスファンド:新興国に投資

と投資先が異なっています。

信託報酬や純資産などの基本情報

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.2079% 0.1896% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイAM公式 |

| 純資産(ベビー) 純資産(マザー) |

13億円 16億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 |

純資産が13億円ほど(2019年11月6日現在)と少々心元ないです。

人気商品のニッセイ外国株式インデックスファンドの純資産が約1300億円もあることを考えると、この純資産の少なさが分かるかと思います。

信託報酬ランキング(2019年11月)

41位

SBI証券で2019年11月6日時点で取り扱う153本のつみたてNISA対象投信との比較。

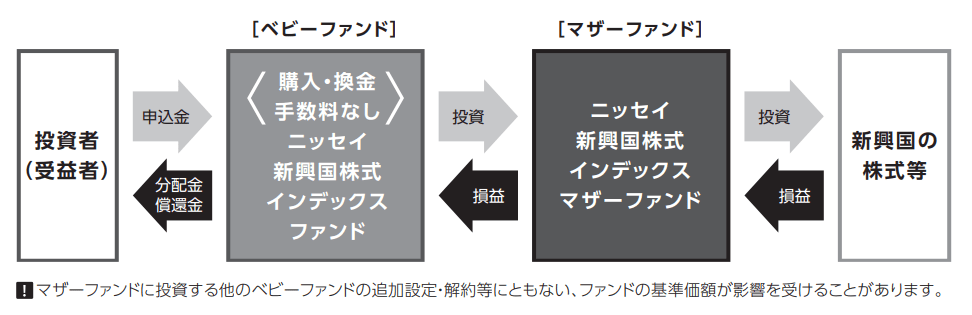

マザーファンド

ニッセイ新興国株式インデックスファンドのマザーファンドはニッセイ新興国株式インデックスマザーファンドといいます。このマザーファンド自体も純資産が17億円とマザーファンドにしては少ないです。

ニッセイ新興国株式インデックスファンドの投資先

中国やインドなどの新興国株式に投資

出典:ピザロ。一般的な新興国株式ファンドの主な投資対象国(厳密には異なる場合があります)

ニッセイ新興国株式インデックスファンドは新興国株式を投資対象とします。

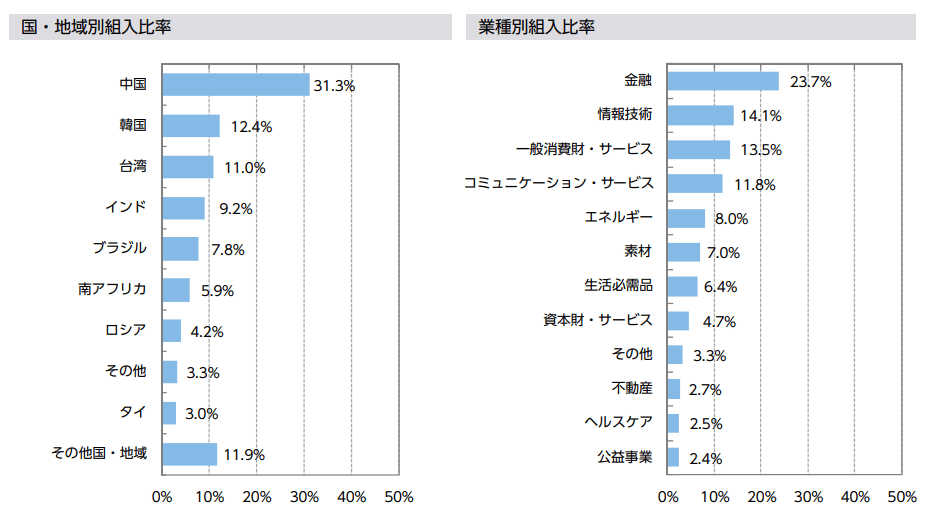

本商品の主な投資先は中国・韓国・台湾で、この3カ国(2カ国1地域)でおよそ50%の比率を占めています。その他インドやブラジルなど、かつてBRICKsともてはやされた国々も対象です。

特に中国とインドは人気の高い投資先で、投資したお金の約30%と約9%がそれぞれの国に投資されます。

つみたてNISAでは「中国のみ」「インドのみ」といった投資は出来ませんので、本ファンドを利用することで両国にまとめて投資する、ということですね。

ニッセイ新興国株式インデックスファンドのベンチマークは「MSCIエマージングマーケットインデックス」という新興国株式から構成された株価指数です。

新興国株式クラスの特徴

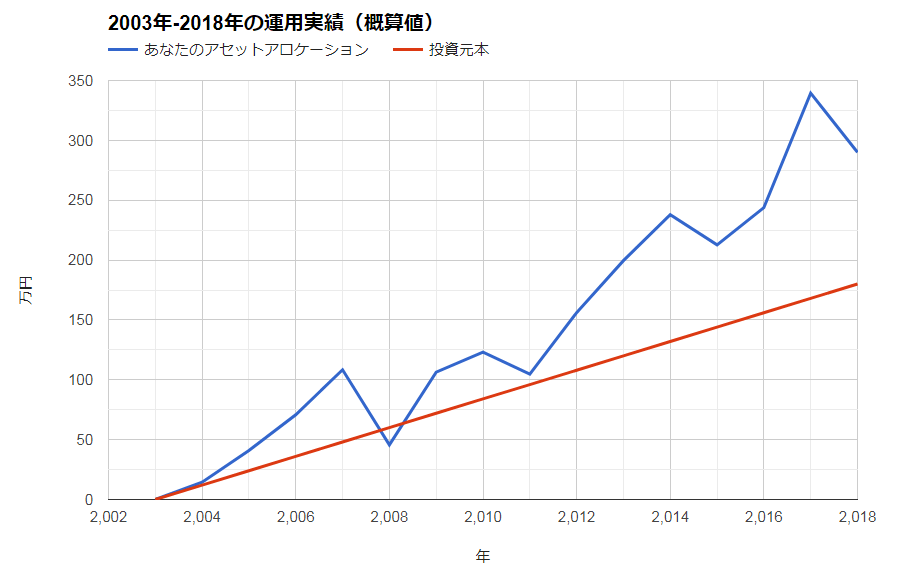

以下は2003年から2018年まで毎月1万円を新興国株式クラスに積み立てたときの成績です。過去の実績に基づくと、単年で-60%超の大暴落から、80%を超える大暴騰まで記録しており、新興国株式クラスは大きな損失を覚悟しつつも、リターンを取りたい投資家向けの特徴になっていると思います。

出典:myINDEXのデータを用いてアセロラで作成

ニッセイ新興国株式インデックスファンドの将来予想

20年後の運用予測

アセロラを使って将来を予測してみましょう。アセロラの元データはJPモルガンアセットマネジメントの超長期マーケット予測2019を利用しています。

| ニッセイ 新興国株式 |

|

|---|---|

| リターン | 6.54588% (6.75 – 0.20412) |

| リスク | 23.00% |

| 1年間の見込み損失額 | 投資額の39.5% |

※JPモルガンAMの超長期マーケット予測2019のデータを利用

ここでは、毎月1万円を20年間積み立てた場合の将来予測を求めてみました。以下で述べる結果は、あなたの将来の運用成績を保証しませんので参考程度にご利用ください。

20年後はいくらに?

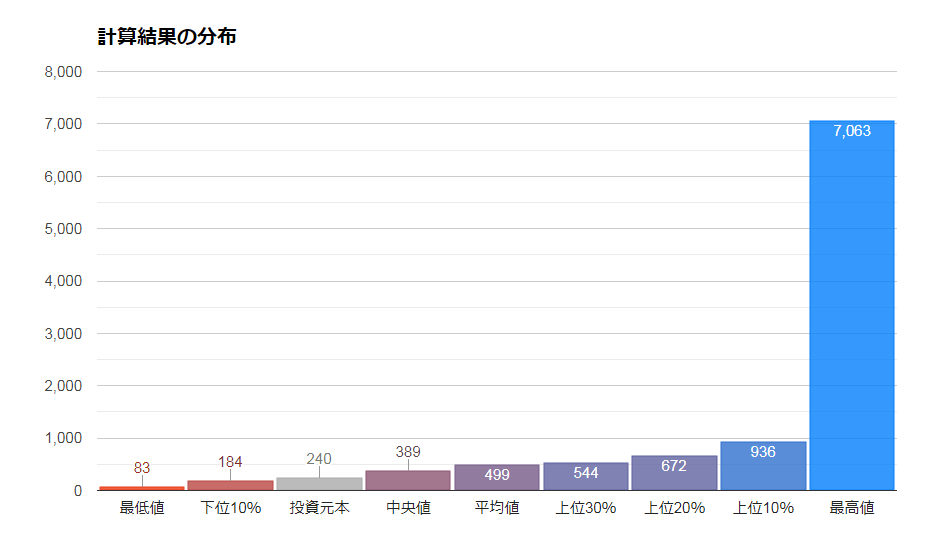

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

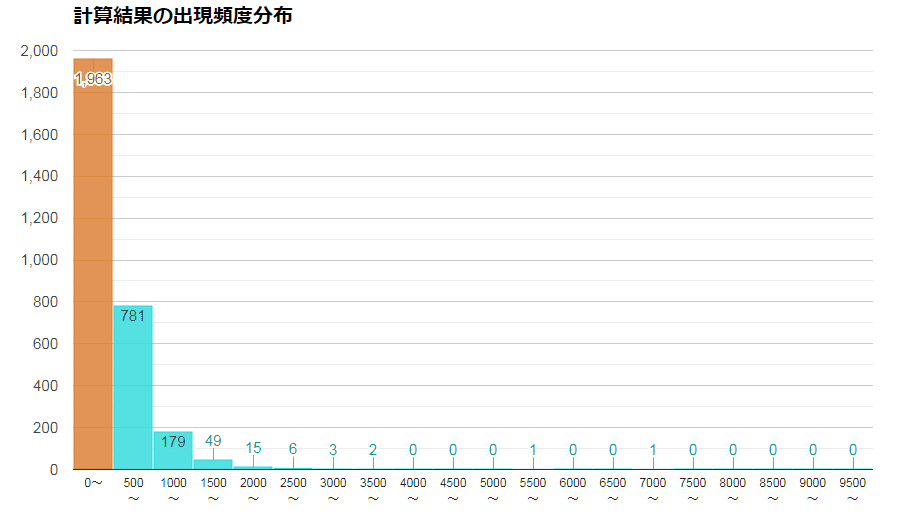

この計算では、240万円(毎月1万円 × 12ヶ月 × 20年)の積み立てに対し、中央値で388.7万円、平均499.5万円の運用成績になりました。うまく行けば、20年で投資額の1.6倍~2倍近くに達する可能性があります。

一方、20年後の元本割れの確率は20.8%でした。元本が割れて終わった場合、下位10%の運用成績は184万円(-56万円)ですので、大きく元本を割り込む可能性があります。

新興国の株式なので、将来大化けする可能性がある一方で、どうしても価格の変動幅が大きくなる可能性があります。どう考えても、「損失に動じない勇敢な投資家向け」の商品です。

暴落回復シミュレーション

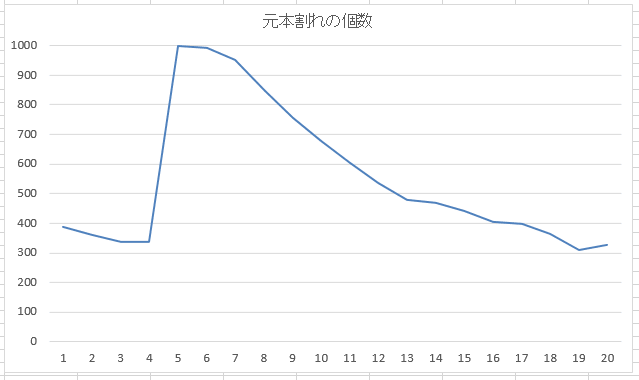

毎月1万円ずつ積み立てていたとして、仮にリーマンショックと同等の下落を経験したときに、その後何年含み損が続くかを求めてみました。今回のポートフォリオでは、運用5年目に-62.1%のリターン(1年間で投資額の6割を失う)になるものと仮定します。この-62.1%というリターンは2008年に実際に記録した下落幅です。

出典:筆者計算(リターン:6.55%/リスク23.00%)

この計算では、5年目(暴落発生時)に全てのデータが含み損になります。その後、13年目(暴落発生から8年目)までに50%のデータが元本割れから回復します。20年目までには約70%の確率で元本割れから回復します。

つみたてNISAの場合、20年目(2037年)を過ぎると、1年目に買った分から順次特定口座に移されていきます。損失が出た状態で特定口座に移されると非課税メリットをまったく生かせなくなるため、運用期間中に暴落が発生しないことを願う限りです。

結果として、ニッセイ新興国株式インデックスファンドは買いなのか

繰り返すように、ニッセイ新興国株式インデックスファンドは純資産が少ないため、純資産の多いeMAXIS Slim 新興国株式インデックスのほうがどうしても魅力的に見えてしまいます。あなたが先駆者としてのニッセイアセットマネジメントに特に共感を持たないのであれば、eMAXIS Slim 新興国株式インデックスを選んだほうが無難です。

購入できる金融機関

- SBI証券

- auカブコム証券(旧:カブドットコム証券)

- 松井証券

- マネックス証券

- 楽天証券

- 岩井コスモ証券

- エイチ・エス証券

- 岡三オンライン証券

楽天証券で楽天カードを使って積立投資すると楽天スーパーポイントが付与されるのでお得です。

iDeCo(個人型確定拠出年金)での取り扱いはありません

2019年7月現在で、iDeCoを使ってニッセイ新興国株式インデックスファンドに投資することはできません。

[スポンサーリンク]

まとめ

- つみたてNISA対応のニッセイ新興国株式インデックスファンドは、新興国株式に投資。MSCIエマージングマーケットインデックスをベンチマークにする

- ニッセイ新興国株式インデックスファンドは純資産が少なく、ライバルであるeMAXIS Slim 新興国株式インデックスに圧倒されている

- 新興国株式は特に値動きの大きい市場なので、「損失に動じない勇敢な投資家」向けの商品である

筆者個人の意見としては、ごく普通の人の運用はeMAXIS slim 全世界株式(オール・カントリー)を購入しておけば十分だと思います。オールカントリーには新興国株式が少量含まれているため、ニッセイ新興国株式インデックスファンドやeMAXIS Slim 新興国株式インデックスを買う必要はないからです。

もしくは、eMAXIS slim バランス(8資産均等型)もおすすめです。8資産均等型にもやはり新興国株式が少し含まれるため、やはりニッセイ新興国株式インデックスファンド等の購入を考える必要がないからです。

そういう意味で、ニッセイ新興国株式インデックスファンドの購入に向いている人は「ニッセイアセットマネジメントが好き」で「新興国株式をオーバーウェイトしたい人」だと思います。オーバーウェイトとは、一般的な時価総額比率よりも高い比率で投資することで、つまり「新興国の今後の栄華に賭けたい人」向けということですね。