日本を除く世界中の株式に投資したいならば「三井住友DCつみたてNISA全海外株インデックスファンド」を忘れてはいけません。

2017年までは驚異的な低コストで運用できる投資信託として、一部のユーザーから高い評価を得ていました。

あなたがこの記事をご覧になることで、三井住友DCつみたてNISA全海外株インデックスファンドの商品の特徴、競合商品との差異を学ぶことができます。

ただ、2019年現在はより優れた投資信託もありますので、ぜひ記事をご覧になって、あなたにあった選択をしてみてください。

なお、この投資信託は筆者が2019年9月現在で実際に運用している商品です。

[スポンサーリンク]

三井住友DCつみたてNISA全海外株インデックスファンドとは

三井住友DCつみたてNISA全海外株インデックスファンドは、三井住友DSアセットマネジメントが設定・運用する、「つみたてNISA」対応の投資信託です。

三井住友・DCつみたてNISA・全海外株インデックスファンド | 三井住友DSアセットマネジメント

名前が示すとおり、DC(確定拠出年金。iDeCoのこと)兼用投信として販売されています。

信託報酬や純資産などの基本情報

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.27% 0.410% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 三井住友DS公式 |

| 純資産(ベビー) 純資産(マザー) |

179億円 -億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

10位以下 |

マザーファンド

三井住友DCつみたてNISA全海外株インデックスファンドのマザーファンドは先進国部分と新興国部分の2つから成り立っています。

- 外国株式インデックス・マザーファンド(先進国):1,742億円

- エマージング株式インデックス・マザーファンド(新興国):44億円

※2018年11月時点

新興国株式のマザーファンドは、共有するファンド数が少ないこともあって、eMAXIS slim等に比べると純資産が少なめになっています。

また、マザーファンドは現物資産の代用のために先物取引を利用しています。

特徴:低コストで先進国と新興国へ投資!

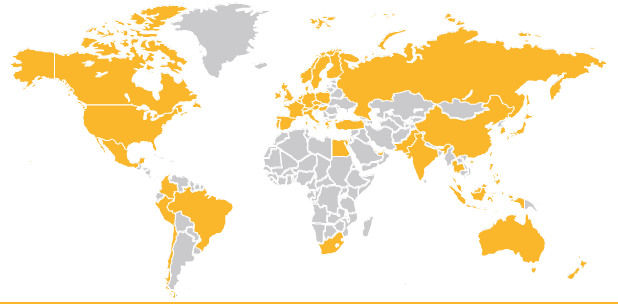

三井住友DCつみたてNISA全海外株インデックスファンドは、MSCI ACWI(オールカントリーワールドインデックス)(除く日本)をベンチマークにします。

MSCI ACWI(除く日本)は日本を除く先進国(アメリカなど)と新興国(中国やインドなど)から構成される指数で、投資対象国は以下の通り(日本は除きます)。

通常、外国株式として有名な指数は「MSCI コクサイインデックス」で、ニッセイ外国株式インデックスファンドやeMAXIS slim 先進国株式インデックスのベンチマークとして使われています。

MSCI コクサイインデックスとMSCI ACWIの違いは、

- MSCI コクサイインデックス:日本を除く先進国

- MSCI ACWI(除く日本):日本を除く先進国 + 新興国

と、新興国に投資するか否か。

三井住友DCつみたてNISA全海外株インデックスファンドは先進国(アメリカなど)と新興国(中国やインドなど)に投資することで、世界の成長を享受しようとする投資信託なのです。

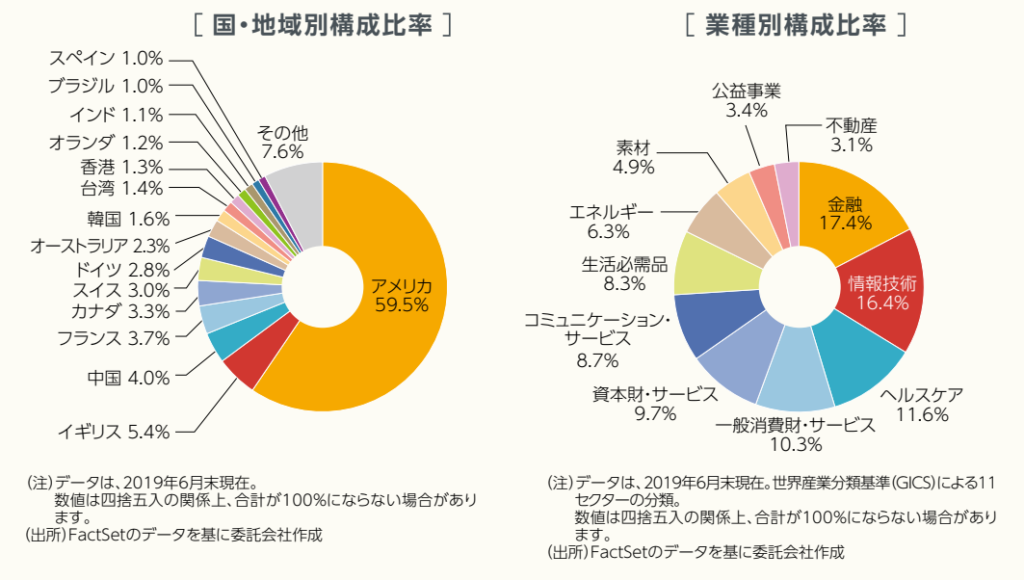

以下は実際の投資国と業種別の比率を示したもので、投資先の大半はアメリカです。

一方、3番目の中国を筆頭に、韓国や台湾なども含まれている点で、ニッセイ外国株式インデックスファンドやeMAXIS slim 先進国株式インデックスなどと異なります。

出典:https://www.smam-jp.com/fund/pdf/151509k.pdf

毎月1万円投資すると20年後いくらに?

乱数シミュレーション(モンテカルロ法)にて、三井住友DCつみたてNISA全海外株インデックスファンドに20年投資した際の成績を予想しました。

以下で述べる結果は、あなたの将来の運用成績を保証・約束するものではありません。

求め方:MSCI ACWI(円)の過去20年間の成績を使う

myINDEXが提供するMSCI ACWI(円)の過去20年間の成績から、三井住友DCつみたてNISA全海外株インデックスファンドの信託報酬分を引いた値を利用します。

- リターン:5.23%(5.5% – 0.27%)

- リスク:19.3%

出典:MSCI オール・カントリー・ワールド (ACWI) 除く日本 (円) | myINDEX(2018年3月27日時点)

リスクリターンから20年後の成績を求める

上記のリスク・リターンを使って成績を求めると以下のようになります。

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 1,887万円 (+1,647万円) |

| 最低評価額 | 43万円 (-197万円) |

| 平均評価額 | 420万円 (+160万円) |

| 元本割れ回数 | 213回 |

| 元本割れ確率 | 21.3% |

240万円の投資に対し、平均420万円(160万円の利益)になりました。

インプットしたリスクの値が大きいため、上手くいったとき(最高評価額)と失敗したとき(最低評価額)の差が大きめです。

なお、実際に投資した利回りはこの見積もりも低めになりやすいので、現実的には240万円が約300~400万円になれば成功だと考えます。

ここまでまとめると

- 過去のデータを使う限り、20年後の運用成績は240万円の投資に対して420万円(160万円の利益)に

- リスクが大きい商品なので、20年後の予想成績も大きくばらつきやすい

三井住友DCつみたてNISA全海外株インデックスファンドに投資して失敗しないために

三井住友DCつみたてNISA全海外株インデックスファンドに投資して「失敗した!!」と後悔しないために、上手くいかなかったときのケースも紹介します。

「投資はいつも儲かる」とは限らないので、ダメだったときのことを検討した上で商品を選ぶことが大切なのです。

三井住友DCつみたてNISA全海外株インデックスファンドはどのような理由で値下がりするか

先進国・新興国の株価と為替が基準価額に大きく影響します。

- 株価の変動リスク:先進国と新興国の株価が下がると、基準価額も下がります

- 為替リスク:円高になると基準価額も下がります

特に新興国の株価・為替は変動しやすいので注意が必要です。

三井住友DCつみたてNISA全海外株インデックスファンドはかなりハイリスクハイリターンな商品に属するとお考えください。

1年間で生じる「見込み最大損失額」はいくらか

myINDEXのリスクとリターンを用いて、投資した際に生じうる「見込み最大損失額」を算出しました。

仮に1年間で「酷い下落相場」を経験した際、投資額のいくらを失うかを求めたもので、過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 6.4 |

| リスク(%) | 16.0 |

| 見込み最大損失額 (投資額の%) |

33.1 |

この結果は、1年間で投資額の33.1%を失う可能性を示します(100万円投資すれば、1年後に66.9万円になる計算)。

実際の相場では、リーマンショックのあった2008年は1年間で43%の値下がりを経験しました。

株式に投資する商品ですから、どうしても値動きが大きめですよね。

[スポンサーリンク]

まとめ

- 三井住友DCつみたてNISA全海外株インデックスファンドは日本を除く先進国と新興国に投資。MSCI ACWIをベンチマークにする

- 最近の信託報酬の引き下げ競争から一歩劣る。これから投資するなら、eMAXIS slim 全世界株式や野村つみたて外国株投信を候補に

- 楽天・全世界株式インデックス・ファンドと違いは日本に投資するかどうか。ニッセイ外国株式インデックスファンドとの違いは新興国に投資するかどうか

筆者はこの投資信託と20年お付き合いする予定です。

新興国がどうなるか、が1つのリスク要因です。

もし、もう少しだけリスクを下げたいならば、先進国のみに投資するeMAXIS slim 先進国株式インデックスをお選びください。