先日、ウェルスナビの過去記事をツイートしたところ、「リスク許容度3の話も読みたい」とのリクエストを受けたため、比較してみようと思います。

リスク3の分析も見たいです。

(予想:手数料以外は、8資産といい線いきそう)— ぱぱやん(投資) (@papayan123_ETF) 2019年10月12日

結論から述べると、ウェルスナビのリスク許容度3は先進国株式以上8資産均等配分以下のリターンを期待できます。

リーマンショック以降、米国を除く株式市場のパフォーマンスがパッとしないこともあり、リスク許容度3はもっとも高い成績を期待できました。

ただ、それ以上に高パフォーマンスだったのがeMAXIS slim バランス(8資産均等型)などの8資産均等型です。

あなたの投資できる資金が毎月3.3万円以内ならば、「つみたてNISA + 8資産均等型」でも十分だと筆者は考えます。

それでもウェルスナビに関心があれば、詳しくは以下をご覧ください。

[スポンサーリンク]

リスク許容度3とつみたてNISAを比較

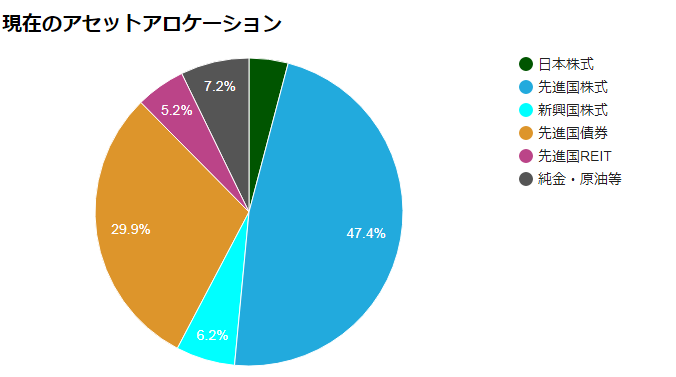

ピザロでアセットアロケーションを作成

出典:ウェルスナビの資料を元に筆者作成

- 米国株(VTI):30.4%

- 日欧株(VEA):21.4%

- 新興国株(VWO):6.0%

- 米国債券(AGG):29.7%

- 金(GLD):7.5%

- 不動産(IYR):5.0%

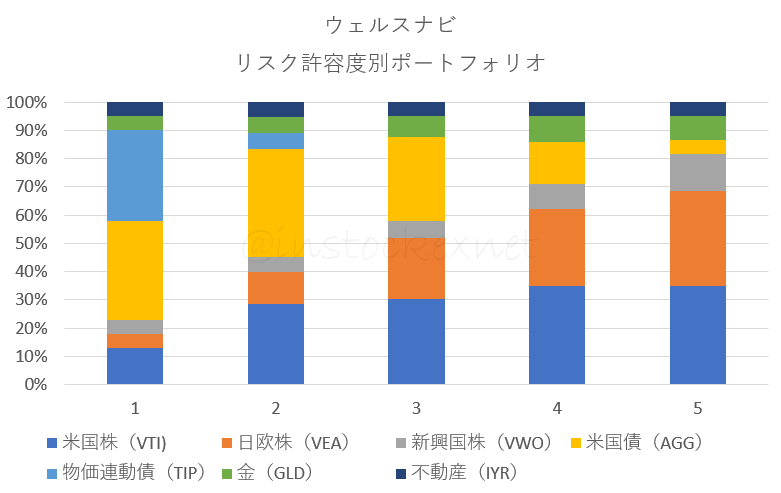

リスク許容度3を超えると、米国株式の比率はほとんど変わらず、日欧株や新興国株の比率が高くなります。

リーマンショック以降の米国以外の株価がぱっとしないこともあり、リスク許容度4やリスク許容度5は価格変動リスクが高くなるものの、リターンののびはイマイチでした。

出典:ウェルスナビの資料を元に筆者作成。ピザロもアップデートさせないといけないですね。今冬はツール作成含め、いろいろ頑張る予定です。

過去20年のリスクリターンを比較する

myINDEXのデータを利用し、「リスク許容度3」のリスクとリターンを算出しましょう。

| 資産クラス | リターン % |

リスク % |

代表的商品 |

|---|---|---|---|

| リスク許容度3 | 6.5 | 13.6 | ウェルスナビ |

| 先進国株式 | 5.9 | 18.6 | eMAXIS slim 先進国株式インデックス |

| 新興国株式 | 7.7 | 23.4 | eMAXIS slim 新興国株式インデックス |

| 4資産均等配分 | 4.2 | 9.6 | ニッセイインデックスバランスファンド(4資産均等型) |

| 8資産均等配分 | 7.0 | 11.9 | eMAXIS slim バランス(8資産均等型) |

リスク・リターンはmyINDEXの資産配分ツールを利用

この比較によると、「リスク許容度3」は先進国株式以上8資産均等配分以下のリターンを期待できます。

前回のリスク許容度5と比較すると、こちらのほうがリターンが高めになっていますが、これは切り取る期間の問題です。

一方、リスクの数値は切り取る期間を変えてもさほど変わらないので、リスク許容度3(リスク:13.6%)はリスク許容度5(リスク:16.5%)よりも価格変動リスクが低めに抑えられていることは分かります。

ちなみにリスク許容度1のリスクは11.1%でしたので、ウェルスナビはおおよそ11~17%程度のリスクで運用されると予想されます。

それにしても8資産均等型のバランスのよさはやばい(褒め言葉)ですね。

筆者はリスク許容度3をオススメしたい

個人的にはリスク許容度3をオススメです。

リスク許容度が高くなると、価格変動リスクが大きくなり、大きく株価が下落した後の回復が遅くなります。

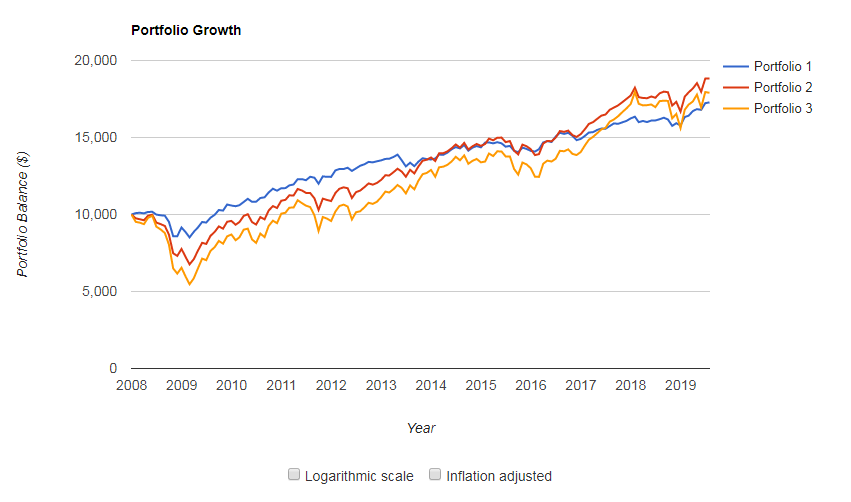

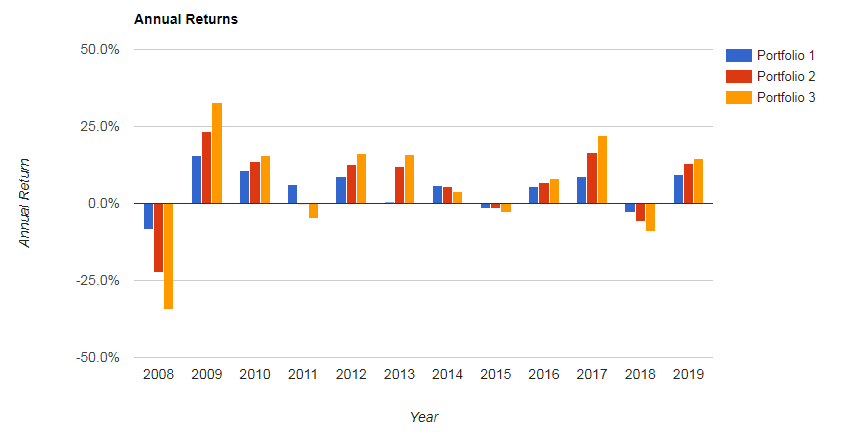

実際、2008年のリーマンショック直前にリスク許容度1・3・5のそれぞれで運用を始めると、2019年現在でもっとも利益を得ているのはリスク許容度3でした。

- Portfolio 1: リスク許容度1

- Portfolio 2: リスク許容度3

- Portfolio 3: リスク許容度5

出典:portfolio visualizerにて筆者作成

出典:portfolio visualizerにて筆者作成

ウェルスナビの3つのリスク許容度と同じポートフォリオを比較

・青:許容度1

・赤:許容度3

・黄:許容度511年でおおよそ1.7倍。2017年ごろまでにはリスク許容度が低いほどリターンが高かったことが興味深い。というか、いまだにリスク許容度5は3よりも成績悪いし

※手数料の考慮は無いです pic.twitter.com/1nDzp95O08

— Mirai Asset@東北投信🇨🇦 (@instockexnet) August 20, 2019

※こういう図は切り取る期間で見え方が変わる点に注意。

これは高リターンの期待できる株式100%のポートフォリオを選ぶか、効率的にリターンを得る最小分散ポートフォリオを選ぶか、の判断にも近いんですよね。

「どちらが絶対的に優れている」というものではなく、価値観の問題です。

今のところ、リスク4とリスク5がぱっとしないのはVEA(日欧株 / バンガード・FTSE先進国市場(除く米国))やVWO(バンガード・FTSE・エマージング・マーケッツETF)のパフォーマンスが低いためです。

「米国以外の市場が割安」と判断するならば、今敢えてリスク4やリスク5を選んでおくと、将来大儲けかもしれませんね。

ウェルスナビより「つみたてNISA + 8資産均等型」

上記のmyINDEXの比較に基づく限り、もっとも幾何リターンの高い商品はeMAXIS slim バランス(8資産均等型)などの8資産均等型です。

つまり、つみたてNISAで8資産均等型の商品を積み立てることで、ウェルスナビよりも効率的にリターンを得られ、かつ非課税メリットも期待できます。

今後も定期的に金融危機が訪れると仮定するならば、実は株式100%よりも8資産均等型のようなバランスファンドのほうが優れた結果になるかもしれません。

なにより、基準価額の下落をある程度低減できるため、「途中でやめずに継続しやすい」という意味で、誰でも利益の最大化を期待できる商品だと思います。

あなたの毎月の投資額が3.3万円以内にとどまるなら、「つみたてNISA + 8資産均等型」でも十分です。

[スポンサーリンク]

まとめ

- ウェルスナビのリスク許容度3は先進国株式以上8資産均等配分以下のリターンと得られた

- 2008年からの運用成績でみると、実はリスク許容度3がもっともリターンが高くなった。リスク許容度4と5はリーマンショック後に米国以外の市場があまり値上がりしていないことに起因

- ウェルスナビの手数料を勘案すると、「つみたてNISA + 8資産均等型」が良い

ところで、ウェルスナビにAIの機能が加わるようですね。

AIによる資産運用アドバイス機能の実装について | PRTIMES

これで高額な手数料を支払っている意味が出てきそうですが、実際のところはどうでしょうか。