8資産均等型にゴールドと為替ヘッジ付きの先進国債券・新興国債券を加えた11資産均等型を作り、8資産均等型と運用成績などを比較してみました。

目的はゴールドや為替ヘッジなど、株式やREITの緩衝材になる資産を加えることでパフォーマンスはどう変化するかを検証することです。

結論から述べると、11資産均等型は少し保守的な傾向が強く、「相対的にハイリスクハイリターンな8資産均等型と、ローリスクローリターンな11資産均等型」という結果になりました。下記記事でも紹介したように、ゴールドや為替ヘッジ資産はリスクを改善する効果も期待できるためです。

以下、詳しく見ていきましょう!

なお、今回は以下の4つの投資信託を利用し、8資産均等型と11資産均等型の比較を行いました。eMAXIS バランス(8資産均等型)の運用が始まった2011年10月31日を基準日としています。

★使った投資信託とその保有比率

- eMAXIS バランス(8資産均等型):72%

- インデックスファンド海外債券(ヘッジあり)1年決算型:9%

- 野村インデックスファンド・新興国債券・為替ヘッジ型:9%

- 三菱UFJ純金ファンド:9%

※計算の都合上、毎日この比率で運用できるとする

[スポンサーリンク]

過去の相場からみた運用成績の違い

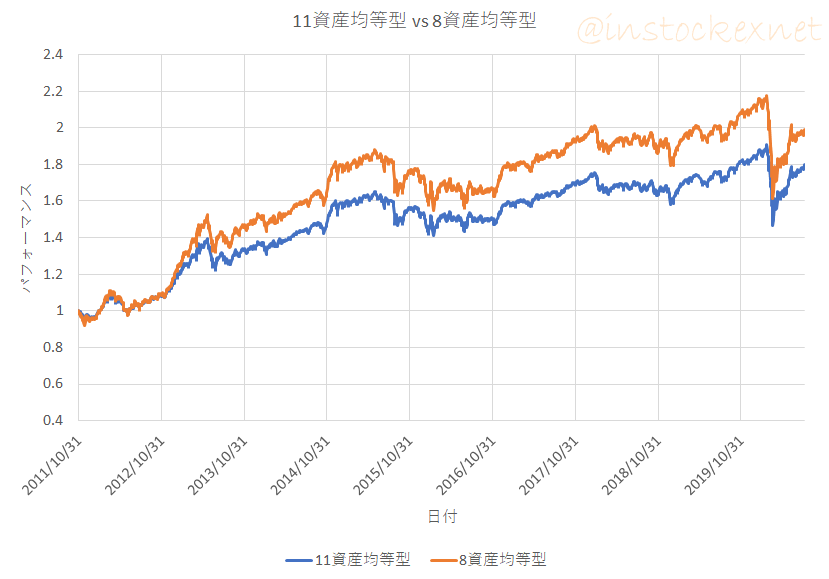

基準日からの8資産均等型と11資産均等型のパフォーマンスの違いは以下の通りです。

この図は、8資産均等型が儲かったことを示します。8資産均等型はこの9年間で資産が約2倍になったのに対し、11資産均等型は1.8倍ほどにとどまりました。

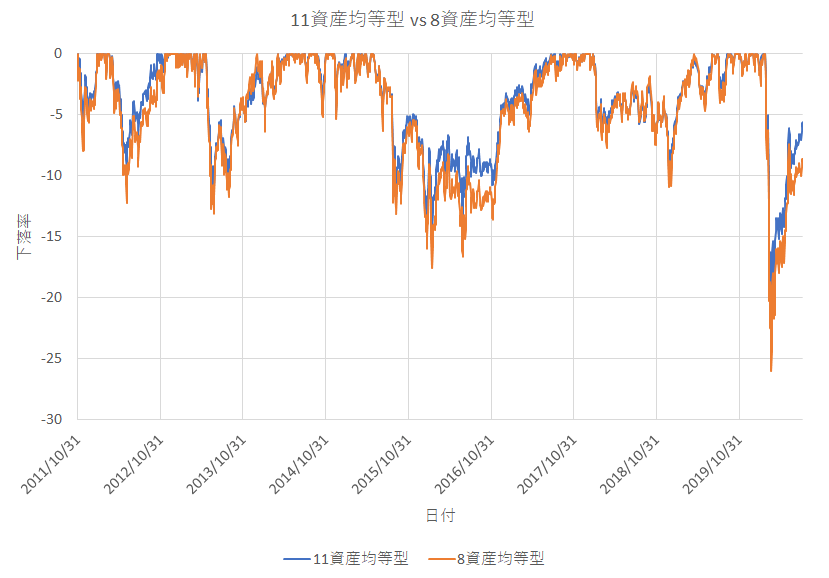

しかし、下落率など、投資の悪い面に目を向けると少し状況が変わります。

以下は下落相場での最高値からの下落率だけを取り出したものです。下に振れるほど下落での損失が大きいことを表しており、すべてのケースで11資産均等型は8資産均等型よりも下落を軽減できました。

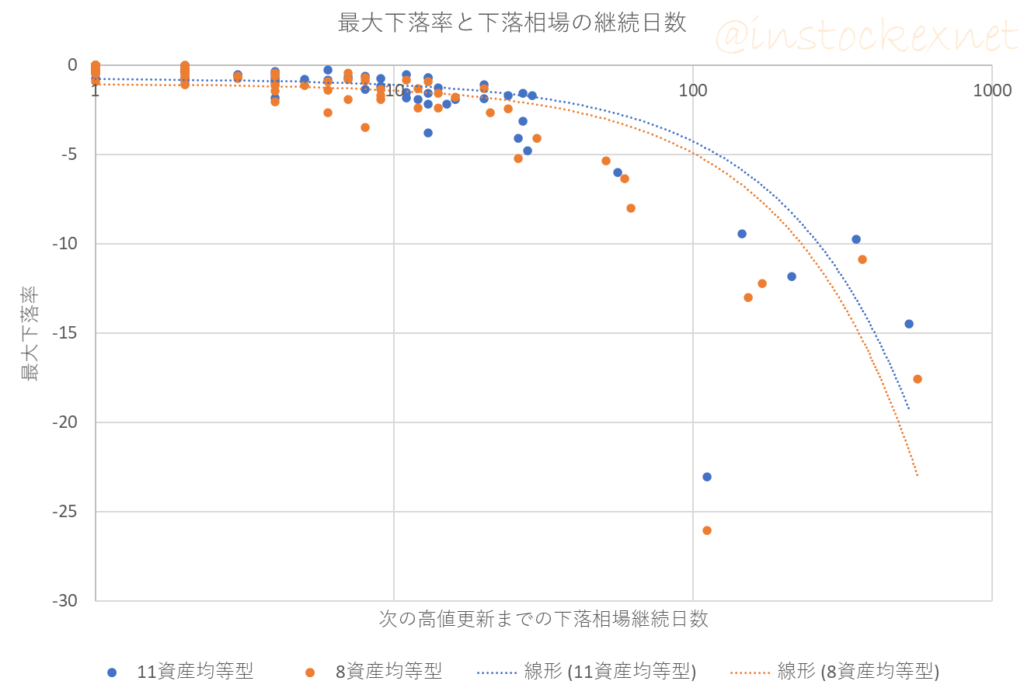

以下は下落相場での最大下落率と、そこから次の最高値までの回復期間を図にしたものです。11資産均等型は8資産均等型より下落率が抑えられており、下落相場の継続日数も少し短めになっています。

つまり、11資産均等型は8資産均等型より儲からなかったものの、抱える損失も抑えられました。

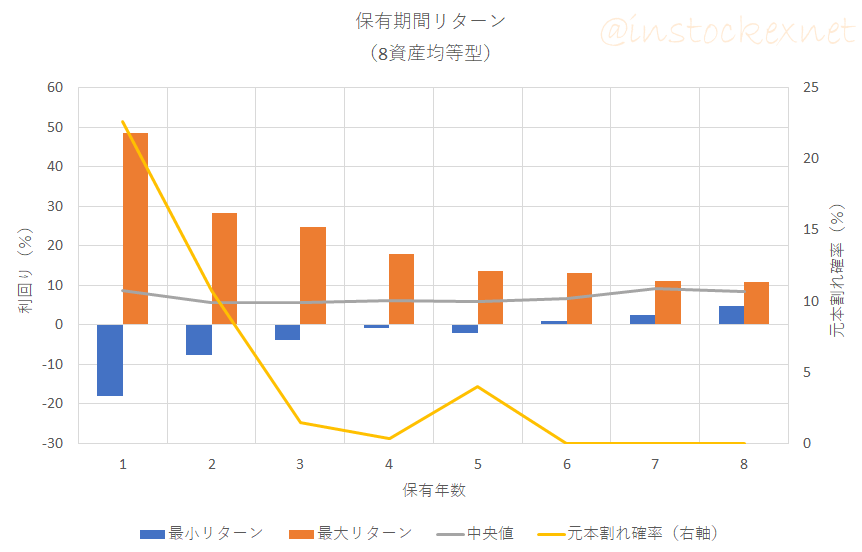

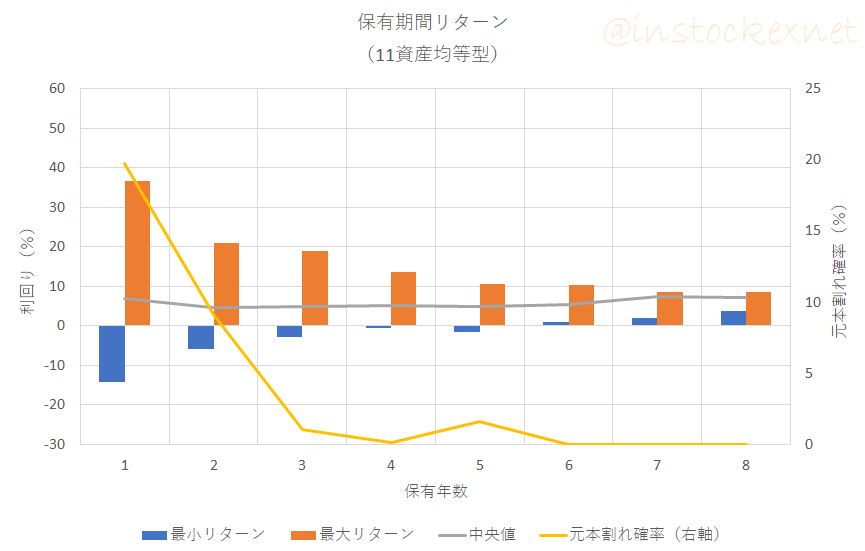

保有期間リターンを比較

以下は8資産均等型と11資産均等型の保有期間リターン(ローリングリターン)を求めたものです。

保有期間リターンを求めた理由は、投資のタイミングで運用成績が変わるので、できるだけ平等に評価するためです。

| 8資産 | 11資産 | |

|---|---|---|

| 標準偏差 (毎日の値動きの大きさ) |

0.72 | 0.59 |

| 利回り | 5.9% | 4.8% |

| 元本割れ率 | 4.0% | 1.6% |

8資産均等型は68%の確率で、毎日0.72%以内の値動きに収まります。一方、11資産均等型は68%の確率で0.59%以内の値動きになっており、価格変動は小さめです。

5年間連続で保有した時の利回り(中央値)は、8資産均等型が5.9%だったのに対し、11資産均等型は4.8%でした。今回の検証では、値動きの大きな8資産均等型のほうが利回りも大きくなっており、「相対的にハイリスクハイリターンな8資産均等型と、ローリスクローリターンな11資産均等型」という構図に分かれました。

現実問題として

現実問題として、ローリスクな投資信託を選ぶ方はおそらく相場に不慣れな方のほうが多いと思っています。その際に、冒頭に挙げた4つの投資信託をうまくリバランスしながら運用していくのは難しいかもしれません。

今回の検証内容に比較的似ている投資信託に、たわらノーロードバランスシリーズがあります。そのバランスファンドに純金ファンドを保有するほうが簡単かもしれませんね。

[スポンサーリンク]

まとめ

- 8資産均等型にゴールドと為替ヘッジした先進国債券・新興国債券を加えた「11資産均等型」を定義

- 8資産均等型と11資産均等型を比較すると、前者は相対的にハイリスクハイリターン、後者はローリスクローリターンな傾向に

- 現実的には4つのファンドをリバランスしながら運用するのは難しいので、他のバランスファンドで代用してもよい

8資産均等型には株式などを合わせて保有する方が多いのですが、もしローリスクな資産を加えたくなったときには、この記事が参考になれば幸いです。

8資産均等型を選ぶ際には、以下の記事も参考になれば幸いです。