たわら最適化バランス太郎です(誰

今回はアセットマネジメントOneの「たわらノーロード」シリーズより、「最適化バランス」について紹介したいと思います。

たわらノーロード最適化バランスシリーズは、つみたてNISA対応のバランスファンド・・・なのですが、どうもつみたてNISAのなかで最も人気のない商品シリーズだということがわかりました。

5種類から構成される「たわらノーロード最適化バランス」シリーズは、もっとも純資産の豊富な「積極型」でも2,600万円しかありません。おそらく、つみたてNISA向けに設定された商品の中で一番失敗したシリーズです・・・

アセマネOneもブロガーミーティングやって、ブロガーの意見集めたほういいすよ pic.twitter.com/YTHx3sfvUx

— みらい@たわら最適化バランス太郎 (@instockexnet) 2018年10月7日

ネット上にも、このシリーズを紹介するコンテンツが少ないので、今回は5種まとめて解説し、次回以降は各ファンドごとに紹介する流れでやっていきたいと思います。

なお、不人気商品に投資するデメリット・リスクは、「早期償還(繰上償還)のリスクがある = 20年運用できるか危うい」といったところです。

[スポンサーリンク]

たわらノーロード最適化バランスとは

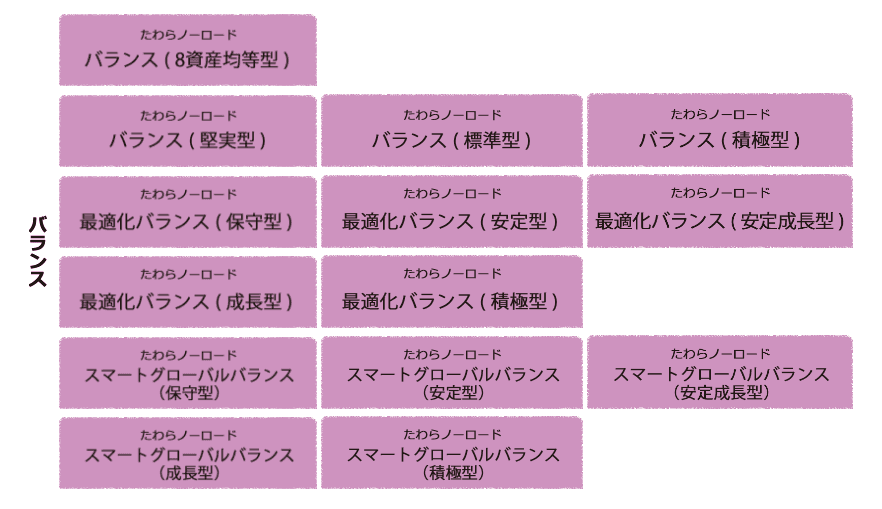

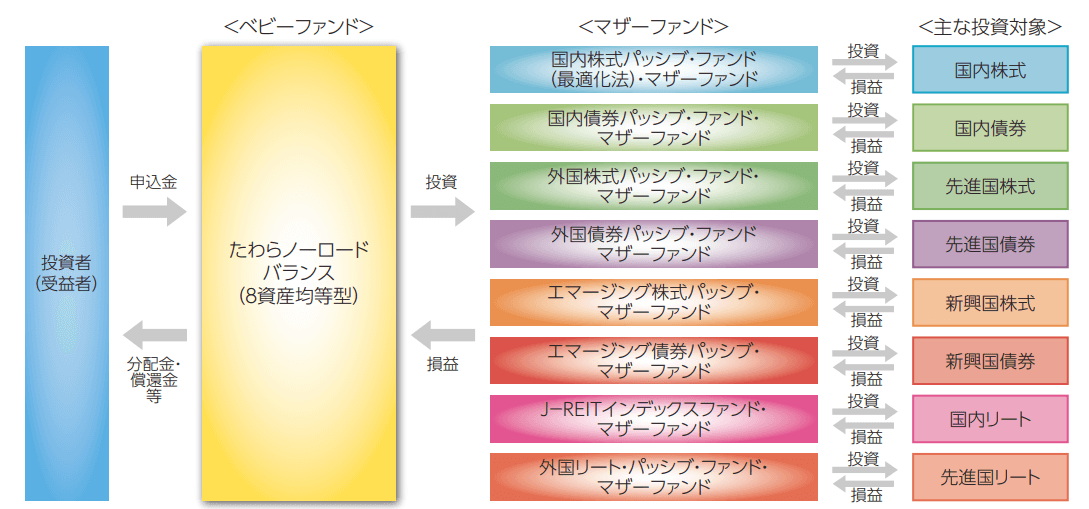

たわらノーロード最適化バランスは、アセットマネジメントOneの「たわらノーロード」シリーズに属するバランスファンドで、リスクとリターンの異なる5種類のファンドから構成されています。

つみたてNISAの始まった2018年1月に設定されたものの、2019年11月現在で1000~5,600万円の純資産しかなく、ちょっとお金持っている個人投資家の資産のほうが多い状況が続いています。

そもそも、たわらノーロードシリーズのバランスファンドは、つみたてNISA以外も含めると14種類もあって、ちょっと乱発しすぎな気もしないでもないですが・・・。

出典:http://www.am-one.co.jp/pickup/tawara/lineup/

現状で売れていない敗因(勝手なる想像)

- 販売金融機関がSBI証券や楽天証券など、ほぼネット証券限定

- 信託報酬が0.54%で、ネット証券で買えるバランスファンドはもっと低コストだよね、という話

- いわゆる均等配分ではないバランスファンドなので、人気が出にくい?

- 単に知名度不足

「最適化バランス」と言えば、三菱UFJ国際投信も同名のシリーズを銀行等で売り出しています。なので、たわらノーロード最適化バランスも、みずほ銀行など、みずほ系列で売ればいいのに・・・と思うのですが。

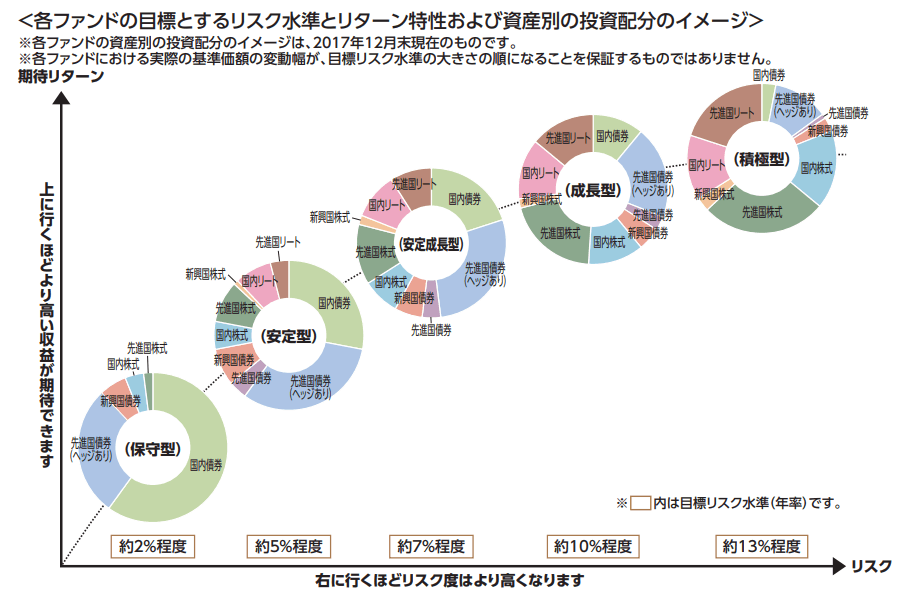

たわらノーロード最適化バランスシリーズの特徴

というわけで、各ファンドの特徴を見ていきましょう。

出典:http://www.am-one.co.jp/fund/pdf/313154/313154_pr_d.pdf

全体としては、ハイリスクハイリターンな商品ほどリート(不動産投資信託)の割合を多めに取っていることが分かります。

参考までに、いわゆる「8資産均等型」は資産の25%をリートで運用しますが、この最適化バランスの場合には、最大37%をリートで運用します。

逆に新興国の割り合いが少なく、特に新興国株式には、ハイリスクハイリターンなタイプであってもほとんど投資されません。

ゆえに、日本と先進国の金融資産から利益を得ることを目的に運用されているファンド群です。

なお、たわらノーロードの別のバランスファンドである「たわらノーロード バランス(堅実型・標準型・積極型)」も新興国比率が少なめです。

最適化バランス保守型

保守型は、その名の通り最もリスクを抑えたアセットアロケーションで運用されるバランスファンドです。

資産の50%以上を国内債券に割り振っています。

保守型のみ5つの資産クラス(+現金)で運用され、残りの4つは9つの資産クラスで運用されています。

| アセットクラス | 比率 |

|---|---|

| 国内債券 | 57.4 |

| 先進国債券 (為替ヘッジあり) |

30.0 |

| 新興国債券 | 5.9 |

| 国内株式 | 4.0 |

| 先進国株式 | 2.0 |

| 現金 | 0.6 |

ここから求まるリスクとリターンは以下の通り(為替ヘッジは無いものとして計算)。

- リターン:3.1%

- リスク:4.5%

※myINDEXの1998年8月~2018年8月のデータに基づく

計算していませんが、実際の運用で得られる利回り(幾何平均利回り)は2%台になると思います。

最適化バランス安定型

安定型は保守型よりもややリスクを取ったアセットアロケーションで運用されるバランスファンドです。

資産の3割をヘッジ付きの先進国債券で運用しており、ヘッジなしの先進国債券と合算すると約49%になります。

| アセットクラス | 比率 |

|---|---|

| 国内債券 | 25.5 |

| 先進国債券 (為替ヘッジなし) |

7.0 |

| 先進国債券 (為替ヘッジあり) |

32.0 |

| 新興国債券 | 7.9 |

| 国内株式 | 6.0 |

| 先進国株式 | 7.0 |

| 新興国株式 | 1.0 |

| 国内リート | 9.0 |

| 先進国リート | 4.0 |

| 現金 | 0.7 |

ここから求まるリスクとリターンは以下の通り(為替ヘッジは無いものとして計算)。

- リターン:4.6%

- リスク:8.0%

※myINDEXの1998年8月~2018年8月のデータに基づく

計算していませんが、実際の運用で得られる利回り(幾何平均利回り)は3~4%台になると思います。

最適化バランス安定成長型

安定成長型は5種類の中で中間的なものです。

アセットアロケーションは、先進国債券と国内債券で約51%を占める一方、リートの割合が20%近いのも特徴と言えると思います。

| アセットクラス | 比率 |

|---|---|

| 国内債券 | 17.4 |

| 先進国債券 (為替ヘッジなし) |

7.9 |

| 先進国債券 (為替ヘッジあり) |

25.9 |

| 新興国債券 | 6.9 |

| 国内株式 | 7.9 |

| 先進国株式 | 10.9 |

| 新興国株式 | 2.0 |

| 国内リート | 11.9 |

| 先進国リート | 7.9 |

| 現金 | 1.3 |

ここから求まるリスクとリターンは以下の通り(為替ヘッジは無いものとして計算)。

- リターン:5.2%

- リスク:9.5%

※myINDEXの1998年8月~2018年8月のデータに基づく

計算していませんが、実際の運用で得られる利回り(幾何平均利回り)は4%台になると思います。

最適化バランス成長型

成長型はややリスクを取って、リターンを追い求めるアセットアロケーションで運用されるバランスファンドです。

アセットアロケーションは、株式と債券とリートがおおよそ3分の1ずつになるように調整されています。

| アセットクラス | 比率 |

|---|---|

| 国内債券 | 7.5 |

| 先進国債券 (為替ヘッジなし) |

7.0 |

| 先進国債券 (為替ヘッジあり) |

18.0 |

| 新興国債券 | 5.0 |

| 国内株式 | 13.0 |

| 先進国株式 | 18.0 |

| 新興国株式 | 2.9 |

| 国内リート | 15.0 |

| 先進国リート | 13.0 |

| 現金 | 0.6 |

ここから求まるリスクとリターンは以下の通り(為替ヘッジは無いものとして計算)。

- リターン:6.0%

- リスク:11.9%

※myINDEXの1998年8月~2018年8月のデータに基づく

計算していませんが、実際の運用で得られる利回り(幾何平均利回り)は4~5%台になると思います。

最適化バランス積極型

積極型は、その名の通り、積極的にリターンを追い求めるアロケーションで運用されるバランスファンドです。

アセットアロケーションは、日本と先進国の株式およびリートで大部分を占めており、株のみならず、不動産からも利益獲得を目指していることがわかる配分です。

| アセットクラス | 比率 |

|---|---|

| 国内債券 | 0.1 |

| 先進国債券 (為替ヘッジなし) |

5.0 |

| 先進国債券 (為替ヘッジあり) |

8.4 |

| 新興国債券 | 3.0 |

| 国内株式 | 17.0 |

| 先進国株式 | 26.0 |

| 新興国株式 | 2.9 |

| 国内リート | 18.0 |

| 先進国リート | 19.0 |

| 現金 | 0.6 |

ここから求まるリスクとリターンは以下の通り(為替ヘッジは無いものとして計算)。

- リターン:6.7%

- リスク:14.2%

※myINDEXの1998年8月~2018年8月のデータに基づく

計算していませんが、実際の運用で得られる利回り(幾何平均利回り)は5~6%台になると思います。

もっと簡単に最適化バランスを選ぼう!

以下のキャプテンワンというアドバイス型のロボアドを使うと、あなたに適したたわらノーロードシリーズを選ぶことができます。

CAPTAIN One「キャプテンワン」|アセットマネジメントOne

こういうアドバイス型のロボアドって、みんな使ってるのかな??

最適化バランスをお得に買えるとは、ラッキーボーイだぜい

上述の通り、最適化バランスは信託報酬が0.54%と、最近の低コストなバランスファンドに比べると、やや高めに設定されています。

そこで、ちょっとだけリターンを増やすお得な話を紹介。

すでに情報感度の高い方はご存知でしょうが、楽天証券で楽天カードを使って積み立てを行うと、積立額の1%に相当する楽天スーパーポイントを貰えます。

仮に信託報酬を0.54%支払ったとしても、楽天カードを使って積み立てていれば、1%と信託報酬 + 実質コストの差額分だけお得な運用になります。

楽天カードでお得に最適化バランスを買えるとは、ラッキーボーイだぜぃ(最近はまってるこの名セリフ

え?楽天カード持ってない?

その場合には、以下のバナーから申し込むと、最短1週間程度でカード発行!

なお、アフィリエイト広告バナーなので、あなたの申し込みで発生する報酬は、このサイトの改善に利用させていただきます(正直に告白しちゃうw。

楽天証券の口座開設はこちらから。

ちなみに、「eMAXIS slimシリーズのような、より低コストなファンドに積み立てたほうが、もっとお得なんじゃないの」というツッコミはあなたの胸の中に秘めておいてください。

[スポンサーリンク]

まとめ

- 5つのたわらノーロード最適化バランスの特徴を紹介。全体的に、日本と先進国の金融資産でリターン獲得を目指すアセットアロケーションが特徴

- いずれのファンドも信託報酬は0.54%と、ネット証券の低コストバランスファンドに比べると、ややコスト高め

- 「キャプテンワン」というアドバイス型のロボアドを使うと、もっと簡単に選べるかも

結局のところ、ファンドの純資産が伸びないと投資しにくいですし、投資しにくい以上はファンドの純資産も増えにくいという話になります。

こういった記事で紹介しても、「扱いにくい商品である」という点ではちょっとどうしようもないですね・・・。

投資している人もいるのですから、アセットマネジメントOneには販促頑張って欲しいです。

ニッセイインデックスパッケージ「たわら最適化バランスがやられたようだな…」

i-SMT「ふふふ…奴は我々つみたてNISA向けシリーズ四天王の中でも最弱…」

emaxisマイマネージャー「個人資産の残高にも負けるとは投信の面汚しよ……」 https://t.co/kGbvSlePTZ— 安房(ティッカー:ANBW) (@an_bow) October 30, 2019