最近販売されている「全世界のGDP比率を考慮した全世界株式ファンド」を参考に、経済成長率と株式のリターンの関係について紹介します。

GDP比の全世界株式は新興国株式の保有比率の高さが特徴的ですが、必ずしも高いリターンをもたらすとは限りません。

この記事では「GDP比の全世界株式を採用するためには経済成長率以外で新興国を重視する根拠が必要である」との結論に進めます。

なお、GDP比の全世界株式がどういった根拠から構築されているかは下記記事で紹介しています。

現在の株価は正しくない(新興国株式が過小評価されている or 先進国株式が過大評価されている)と考えるなら「GDP比の全世界株式」を選びます。一方、先進国株式も新興国株式も、現在の株価は正しいと考えるなら「時価総額の全世界株式」を選ぶ

では、一緒に見ていきましょう!

[スポンサーリンク]

高いGDPと株価は結びつかない

歴史上のGDP比と株式リターンの関係

一般に、新興国株式は「高成長だから儲かる」といったイメージがありますが、実際にはそうとは限りません。

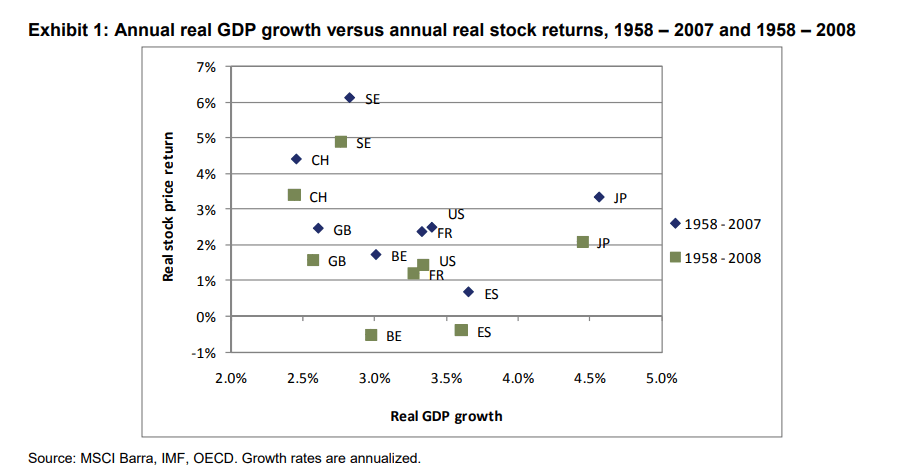

以下はMSCIの資料で1958年からのGDP成長率と株価の収益の年間平均をそれぞれプロットしたもので、株価リターンが高い国はGDP成長率が低くなる「逆の」相関関係があることが示されています。

Is There a Link Between GDP Growth and Equity Returns? | MSCI Barra(pdf)

出典:https://www.msci.com/documents/10199/a134c5d5-dca0-420d-875d-06adb948f578

つまり、歴史的に高い経済成長率に期待しても、その成長率の対価を株式のリターンとして受け取ることはできませんでした。

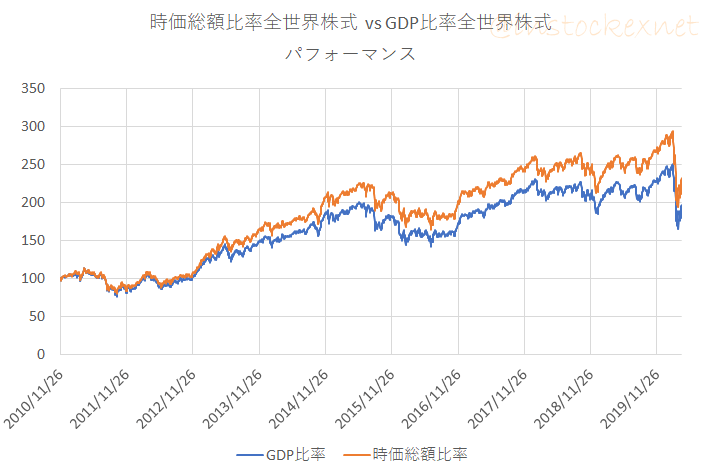

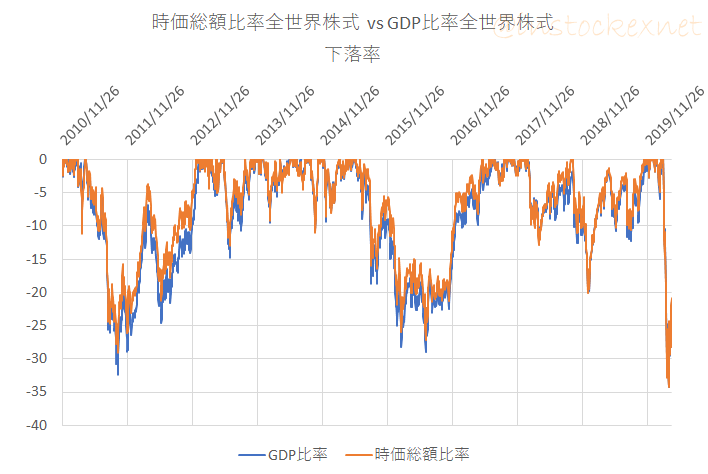

最近10年間の株価

では、「ここ最近の成績はどうか」を調べるべく、GDP比率の配分で運用成績を求めたのが下記のグラフです。

この10年、特に中国(新興国株式に含まれる)の華々しい成長を耳にすることが多いのですが、実際の株価では、中国株を多めに含むGDP比率のポートフォリオの運用成果がイマイチでした。

「高いGDP成長率」以外の理由を探さないといけない

以上のように、高い経済成長率は高い株価のパフォーマンスには結びつかないことが多いです。

成長率と株式のリターンが結びつかない理由として、MSCIの資料では以下のようなまとめが掲載されています。

★GDP成長率と株式のリターンが結びつかないわけ

- 現在の世界はローカル市場よりもグローバルな市場のほうが大切

- 経済成長の大部分は新規企業によるもので、株主に届かない

- 期待される経済成長がすでに株価に組み込まれている

似たような指摘は、書籍「株式投資の未来」で紹介されています。いわゆる「成長の罠」に関する指摘です。

一般通念にしたがえば、なるべく成長率の高い国に投資するのが正解と思える。だがこの通念は、なるべく成長率が高い企業に投資するのがまちがっているのとおなじ理由で、まちがっている。中国経済はだれがどうみても、どの国よりも急成長している。だが中国株のここまでのリターンは、目もあてられないほどひどい。株価が高過ぎるからだ。

つまり、それでもGDP比の全世界株式を採用するならば、高い経済成長率以外に新興国株式を重視する理由が必要です。

筆者自身は新興国株式も含めた全世界株式のアセットアロケーションを作っていますし、投資しておくことで将来なんらかのメリットの可能性があるとも思っています。

ですが、現時点ではGDP比率で全世界株式に投資する理由は見つけられてない、というのが本音です。

[スポンサーリンク]

まとめ

- 一般にGDP比の全世界株式は先進国株式の割合が少なく、新興国株式の比率が高められている

- 新興国はGDP成長率が高く、株価も大きく上昇しそうなイメージがあるが、実際には逆相関にある

- GDP比でポートフォリオを作るなら、GDP成長率以外の根拠が必要

他の全世界株式の話題は以下よりご覧ください。