以前の記事では、アセットアロケーションに為替ヘッジ付きの債券(先進国債券)を加えるメリットとデメリットなどを紹介しましたが、今回は為替ヘッジ付きの先進国株式をどうするかを考えたいと思いました。

30年や40年というスパンではわかりませんが、短期的な感覚では、アセットアロケーションに為替ヘッジした商品を加えることで、資産の変動をより小さく抑えることができます。日本から外国資産に投資する場合、金融危機等で「株安 + 円高」のコンボで大きな損失を抱えやすいため、「ある程度ヘッジしておくのも悪くない」と最近の筆者は考えています。

ただ、個人的に為替ヘッジ付きの先進国株式がどういう商品かいまいち把握していなかったので、今回この記事で検証してみたといったものです。

為替ヘッジの基本的な話については、以下の記事をご覧になってください。

なお、この話はどちらか一方を取ると、どちらか一方を捨てるものですので、「絶対にこちらが良い」という結論はありません。

では、一緒に見ていきましょう!

[スポンサーリンク]

先進国株式(為替ヘッジあり)の過去データをチェックしてみる

投信アシストのデータで比較

投信アシストのデータでヘッジなしの先進国株式とヘッジありの先進国株式を比較してみました。

出典:投信アシスト

★凡例

- 紫:先進国株式(ヘッジなし)

- 緑:先進国株式(ヘッジあり)

これによると、先進国株式( ヘッジあり)は先進国株式(ヘッジなし)に比べて、値動きが穏やかだとわかります。この期間の最終的な成績はヘッジなしが上回る一方で、リーマンショック前の最高値からの下落幅と、リーマンショックからの回復は先進国株式( ヘッジあり)のほうが有利でした。

実際、リスクとリターンに落とし込むと以下の通り。

| 幾何利回り | リスク | |

|---|---|---|

| 先進国株式 (ヘッジあり) |

8.5% | 13.2% |

| 先進国株式 (ヘッジなし) |

9.4% | 18.5% |

為替ヘッジは利回りが減ってるものの、それ以上にリスクが抑えられており、ヘッジありで運用したほうが良かったのでは?と思えるほどです。

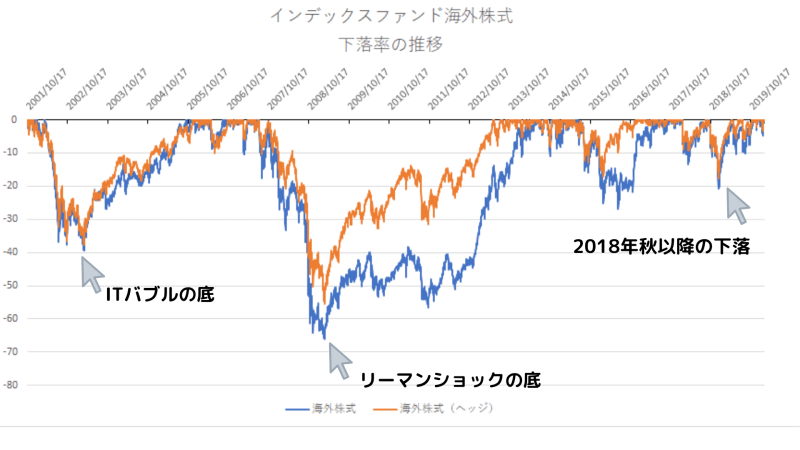

下落率の推移で比較してみる

今度は、2001年頃から運用されている、日興アセットマネジメントの「インデックスファンド海外株式」を利用して、為替ヘッジの有無で下落率がどう変わったかを比較してみました。

以下の図は、最高値を更新し続けるうちは0とし、最高値から株価が下落した時に、最高値からどの程度株価が下落したのか、その下落率の推移を示したものです。大きく下側に振れるほど、大きな損を被ることになります。

出典:インデックスファンド海外株式のデータを用いて筆者作成

★凡例

- 青:インデックスファンド海外株式(ヘッジなし)

- 橙:インデックスファンド海外株式(ヘッジあり)

これによると、全体的にインデックスファンド海外株式(ヘッジなし)のほうが下落率が大きく、しかも下落が長く続くことが多いです。一方、ヘッジありのほうが、下落相場からの回復が比較的早く、特にリーマンショックの下落では顕著です。

というわけで、先ほどの投信アシストのデータからも、以下のようなことが言えると思います。

★先進国株式をヘッジするかどうか

- 利益を追求するなら先進国株式(ヘッジなし)

- 下落率を抑えるなら先進国株式(ヘッジあり)

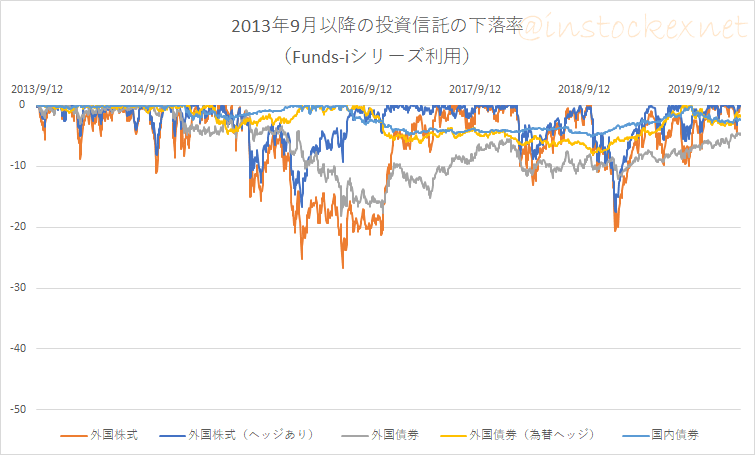

相関係数で先進国株式(ヘッジあり)と他の資産との関係をチェック

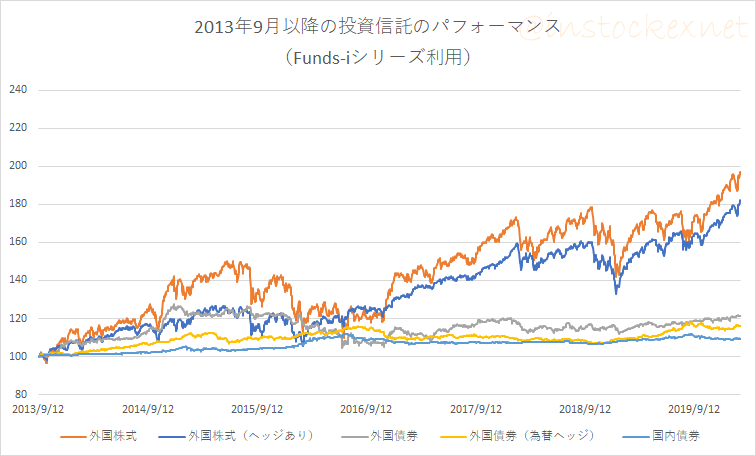

今度は野村インデックスファンドシリーズ(Funds-i)のうち国内債券、外国債券、外国債券(為替ヘッジ)、外国株式、外国株式(為替ヘッジ)の5種類を使って相関を求めてみました。

外国株式 = 先進国株式です。

| 国内債券 | 外国債券 ヘッジなし |

外国債券 ヘッジあり |

外国株式 ヘッジなし |

外国株式 ヘッジあり |

|

|---|---|---|---|---|---|

| 国内債券 | 1 | – | – | – | – |

| 外国債券 ヘッジなし |

0.15 | 1 | – | – | – |

| 外国債券 ヘッジあり |

0.84 | 0.45 | 1 | – | – |

| 外国株式 ヘッジなし |

0.59 | 0.56 | 0.50 | 1 | – |

| 外国株式 ヘッジあり |

0.70 | 0.34 | 0.54 | 0.96 | 1 |

国内債券と外国債券(ヘッジあり)の相関が強いのは以前の記事の通り→【私の切り札】アセットアロケーションに為替ヘッジ付き先進国債券を加える魅力

ヘッジありの外国株式は特に国内債券とヘッジなしの外国株式との正の相関が強く出ました。この相関係数だけ見ると、ヘッジなしの外国株式とヘッジありの外国株式は同じように見えてしまいますが、実際のチャートでは結構異なる結果になります。

出典:野村インデックスファンドシリーズ(Funds-i)のデータを用いて筆者作成

出典:野村インデックスファンドシリーズ(Funds-i)のデータを用いて筆者作成

★凡例

- 橙:外国株式

- 青:外国株式(ヘッジあり)

- 灰:外国債券

- 黄:外国債券(ヘッジあり)

- 水:国内債券

これを見ると、外国株式も外国株式(ヘッジあり)も落ちるところは落ちていますが、相場の回復は外国株式(ヘッジあり)のほうが早いこともわかります。相関係数だけで物事を判断するあやうさを感じますね(苦笑

先進国株式(ヘッジあり)について個人的に思うところ

下落相場からの回復の速さに注目したい

冒頭でも述べたように、為替ヘッジを取り入れるかどうかは個人の考え方次第で、明確な答えはありません。利益を重視するならば、おそらくヘッジしないほうが良い結果になると思いますし(すくなくとも過去はそうだった)。

ただ、一方で、「株式なら儲かる」と聞いて、人気の先進国株式や米国株式にフルベットしたものの、ちょっとした下落相場で耐えられずに運用を辞めてしまうというのはよくある話です。この時、もし、為替ヘッジつきの先進国株式を選んでいれば、もう少し穏やかな値動きだったため、やめずに継続できた可能性も残るわけです。

別にeMAXIS slim 先進国株式インデックスやeMAXIS slim 米国株式(S&P500)を選ぶことが悪いとは言いません。しかし、雰囲気で周囲に流されずに、ご自身が続けやすい(どんな相場でも夜もぐっすり眠れる)商品を選ぶべきです。

その点で、ヘッジなしよりも下落率が低く、しかも回復の速さを期待できるヘッジ付きの商品には個人的に魅力を感じます。

なお、注意点として、下落相場からの回復の速さは、本来は儲けがあった分の一部を捨てているため、「最高値が低い」ことにも起因しています。先進国株式(ヘッジつき)に資産を集めすぎると、今度はリターンが減ってしまう点にも注意が必要です。

結局、ヘッジするかどうかは、リターンを重視するか、円高を伴う下落相場に備えるかのどちらを重視するかなのです。

ヘッジ付き商品を個人で運用する場合

こういう商品は、周囲で運用している方があまり多くないので、そこに不安を感じるかもしれません。その場合には、バランスファンドを選んだほうが良いかもしれません。

為替ヘッジ込みのバランスファンドで比較的選びやすい商品が野村インデックスファンド・内外7資産バランス・為替ヘッジ型です。この商品は国外に投資する資産をすべて為替ヘッジしているため、値動きが穏やかな点に定評があります。

| 信託報酬 | 信託報酬 ランキング (※) |

信託財産 留保額 |

純資産 (百万円) |

純資産 ランキング (※) |

|

|---|---|---|---|---|---|

| Funds-i 7資産 |

0.55 | 130 | 0.2 | 12602 | 56 |

※信託報酬ランキングはつみたてNISA対象投信のうち、信託報酬が低い商品から順番にランキング化。純資産ランキングはつみたてNISA対象投信のうち、純資産が多い商品からランキング化。

外国資産の一部は為替ヘッジしてもいいかもしれない

これは個人的な話ですが、海外に投資する資産の一部は為替ヘッジして保有してもいいかなと思っています。

現代ポートフォリオ理論では、異なる値動きになるものを複数保有することで、お互いの資産の価格変動を打ち消し、利回りだけを抽出しやすくなります。加えて、先進国株式(ヘッジつき)の下落相場からの回復の速さは個人的に魅力的に思います。

先ほどの下落率のグラフによると、(一括投資の場合)リーマンショックからアベノミクス相場が始まるまでの最大6~7年間を含み損のままで過ごす可能性がありました。筆者はちょうど2020年で運用経験が約6~7年ほどですが、この長い期間を一度も儲からずに過ごすのは正直発狂しそうです。

ということを考えると、「株式の一部もヘッジしたほうがいいのかもね」と思う、今日この頃でした。

主な為替ヘッジ付きの先進国株式

★主な為替ヘッジ付きの先進国株式

| 信託報酬 | 信託報酬 ランキング (※) |

信託財産 留保額 |

純資産 (百万円) |

純資産 ランキング (※) |

|

|---|---|---|---|---|---|

| Funds-i 外国株式 |

0.605 | 154 | 0 | 3559 | 90 |

| iFree 外国株式 |

0.209 | 48 | 0 | 1076 | 128 |

| つみたて 先進国株式 |

0.22 | 56 | 0 | 224 | 146 |

| たわらノーロード 先進国株式 |

0.22 | 56 | 0 | 6090 | 75 |

※信託報酬ランキングはつみたてNISA対象投信のうち、信託報酬が低い商品から順番にランキング化。純資産ランキングはつみたてNISA対象投信のうち、純資産が多い商品からランキング化。

[スポンサーリンク]

今回の記事の検証条件

今回の検証では、日興インデックスファンド海外株式シリーズのうち、外国株式、外国株式(為替ヘッジ)の2001年10月17日以降の基準価額を利用しました。また、野村インデックスファンドシリーズ(Funds-i)のうち国内債券、外国債券、外国債券(為替ヘッジ)、外国株式、外国株式(為替ヘッジ)の2013年9月1日以降の基準価額を利用しました。

これらの基準価額データはSBI証券よりダウンロードできます。

データの加工とグラフ化は筆者作成のエクセルファイルを利用しています。なお、下落率のグラフは以下の数式で作っています。

当日の基準価額がこれまでに記録した基準価額より高い場合にはゼロを返し、そうでない場合には最も高い基準価額からの下落率を返します。

まとめ

- 為替ヘッジした先進国株式は、平均利回りが下がるが、リスクも下がるため、結果として安定的に資産を増やしやすくなる

- 先進国株式(為替ヘッジなし)は、下落相場では株安 + 円高のコンボで下落幅が大きくなり、価格が戻るまでの期間が長くなる

- 先進国株式(為替ヘッジあり)を積極的に選ぶ投資家は少ないので、リスクを抑えた運用をしたい場合には、野村インデックスファンド・内外7資産バランス・為替ヘッジ型などを選んでもいい

というわけで、マニアックな検証コンテンツでした。

儲かっている相場では、一番儲かりそうなものに資産を突っ込むのが正解のように思えます。ですが、その相場はいつまでも続くかはわかりませんし、相場が終わったときに彼らが大損して退場していく可能性もゼロではありません。

それよりかは、一部の利益を捨ててでも、できるだけ穏やかに長く続けることを重視したほうが、最終的なリターンは多くなるかもしれません。なんたって、やめていく彼らの多くは「損をしたから」出ていくのですから。

もし、あなたが周囲の熱狂を無視してでも、本気で人生をかけて資産形成したいと考えているなら、この記事はきっと役に立つと思っています。

一緒に退場せずに長く続けたいものですね。

他のアセットアロケーションの記事は以下よりご覧ください。

為替ヘッジの基本的な話については、以下の記事をご覧になってください。