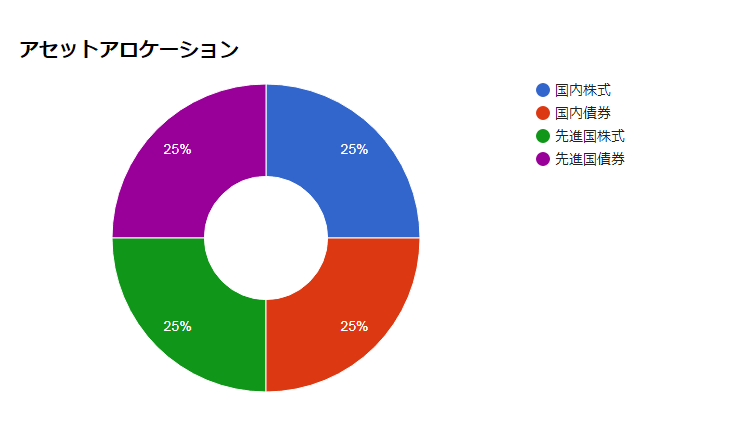

純資産は少なめですが、個人的には好きな4資産均等配分型のファンド「つみたて4資産均等バランス」を紹介します。この商品は「伝統的資産」と呼ばれる、日本と先進国の債券と株式に25%ずつの比率で均等に投資しています。

結論から述べると、純資産ベースで考えればニッセイインデックスバランスファンド(4資産均等型)のほうが選ばれる傾向にあります。あなたが「つみたて8資産均等バランスよりももっと損失を抑えて運用したい」と感じた場合には、本商品が候補になると思います。

では商品の特徴を見ていきましょう!

[スポンサーリンク]

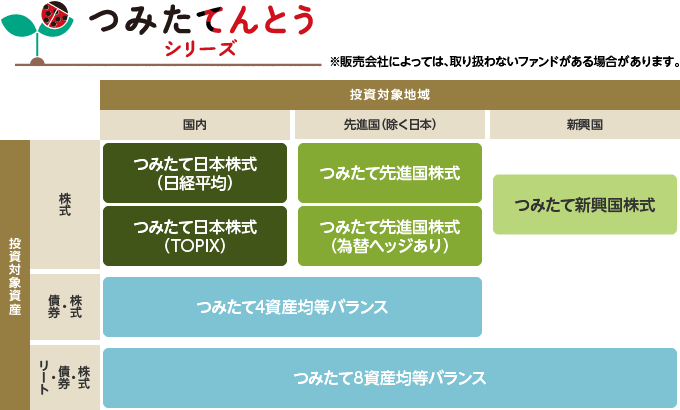

つみたて4資産均等バランスとは

つみたて4資産均等バランス(協会コード:03318178)とは、三菱UFJ国際投信が設定する投資信託の1つで、同社の「つみたてんとう」シリーズに属しています。

「つみたてんとう」シリーズは主に都市銀行で販売することを前提としたインデックスファンドシリーズです。同社のフラッグシップシリーズである「eMAXIS slim」シリーズよりはコストがかかるものの、(銀行向け商品としては)低コストさが魅力の商品です。

信託報酬や純資産などの基本情報

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.242% 0.245% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | 三菱UFJ国際投信公式 |

| 純資産(ベビー) 純資産(マザー) |

19億円 – |

| SBI証券ランキング つみたてNISA 設定件数 |

ランク外 |

つみたて4資産均等バランスは「つみたてんとう」シリーズの中で純資産の少ない部類に属します。単刀直入に言えば、他の商品に比べると人気が無いです。

信託報酬ランキング(2019年11月)

60位

SBI証券で2019年11月6日時点で取り扱う153本のつみたてNISA対象投信との比較。

マザーファンド

つみたて4資産均等バランスは4つのマザーファンドから構成されています。

- TOPIXマザーファンド(2760億円):国内株式。eMAXIS slim 国内株式(TOPIX)などと共有

- 外国株式インデックスマザーファンド(3372億円):先進国株式。eMAXIS slim 先進国株式インデックスなどと共有

- 日本債券インデックスマザーファンド(5442億円):国内債券。eMAXIS slim 国内債券インデックスなどと共有

- 外国債券インエックスマザーファンド(1203億円):先進国債券。eMAXIS slim 先進国債券インデックスなどと共有

各マザーファンドは純資産が1000億円を超えており、圧倒的に多いです。ベビーファンド(つみたて4資産均等バランス)部分は14億円の資産しかありませんが、運用の安定性は高いと思われます。

マザーファンドの巨大さは三菱UFJ国際投信のインデックスファンドの強みの1つですね。

日本と先進国の株式と債券に投資

つみたて4資産均等バランスは日本と先進国の株式と債券に、それぞれ25%の比率で投資を行ないます。この4つの金融資産は「伝統的資産」とも呼ばれ、有名なところでは公的年金(GPIF)が2019年時点で投資している金融商品と同じものです(比率は若干違いますが)。

出典:アセロラで算出

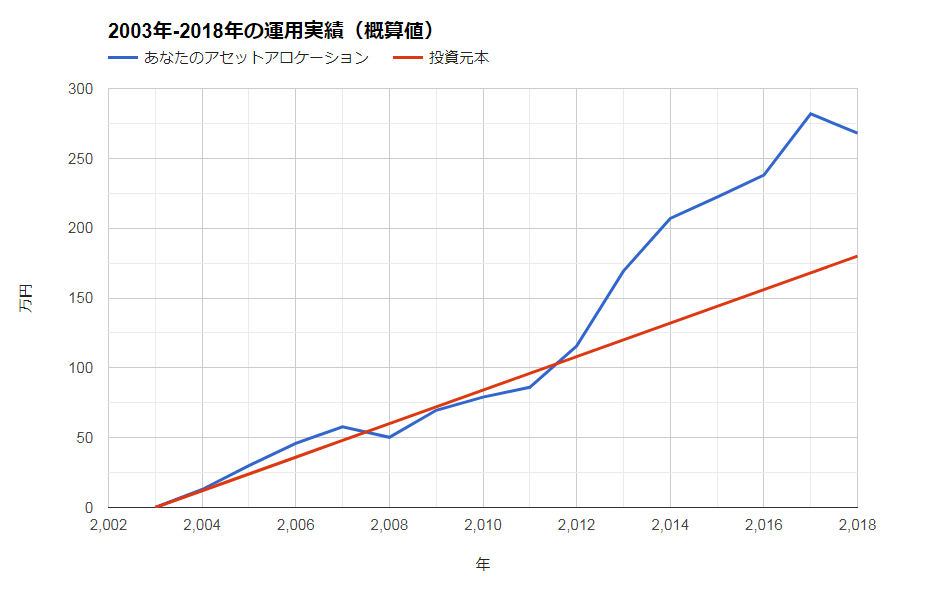

以下はmyINDEXのデータを利用して、4資産均等配分型の2003年から2018年までの運用成績(毎月1万円の投資)を示したものです。

出典:myINDEXのデータを利用しアセロラで算出

青い線がファンドの評価損益を概算したものですが、おおよそ以下のようなことが言えます。

- 値動きがどちらかといえば小さい(リーマンショックの下落幅も控えめ)

- やや日本株の値動きの影響が強め

個人的に4資産均等配分は好き

個人的に4資産均等配分は好きなアセットアロケーションの1つです。

あまりリスキーな運用をしていないところがいいですよね。本商品はバランスファンドのため、価格の変動リスクが抑えられ、シャープレシオ(運用効率)が良くなっている印象があります。そのため、どちらかといえば保守的で、それでいて堅実に利益を積み上げる印象のある資産配分です。

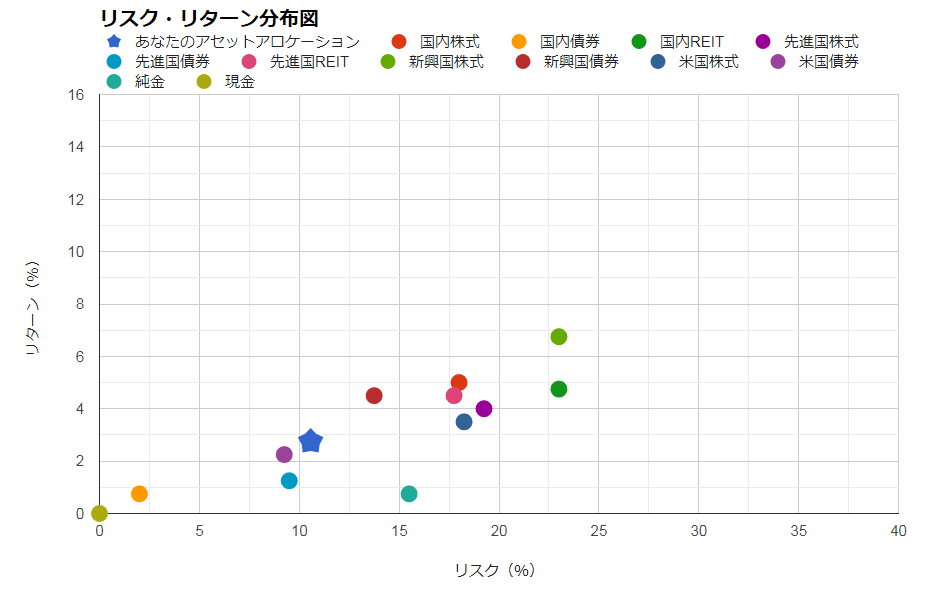

以下は4資産均等配分型のリスクとリターンを示したもので、4資産均等型は株式やREIT(不動産投資信託)に比べるとリスクの低い側にあることが分かると思います。

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで作成

残念な点としては、最近の債券市場(特に日本)の扱いが難しいところ。日本債券が常時利回り2%ぐらいの金融商品であれば良かったのに、と思うところです(2019年現在で利回りは0~マイナスをうろうろしています。。。)。

ちなみに米国株の比率はポートフォリオの約16%前後と低めです。SNS(Twitterやブログ)を見て、米国株に強く関心を持っている方にはオススメできません。

他のライバル商品は?

4資産均等配分型のライバル商品は少ないものの、以下のような商品があります。

- ニッセイ・インデックスバランスファンド(4資産均等型)

- JP4資産均等バランス

SBI証券や楽天証券のようなネット証券を除くと、つみたて4資産均等バランスとこれらの他社類似商品が同時に販売されることはまずありません。そのため、「どちらが良いか」と検討することは無いと思います。

つみたて4資産均等バランスの情報をお探しの方は、おそらくネット証券よりも銀行での運用に関心があると思いますので、その場合にはつみたて4資産均等バランスを選べば良いと思います。

つみたて4資産均等バランスの将来予想

20年後の運用予測

アセロラを使って将来を予測してみましょう。アセロラの元データはJPモルガンアセットマネジメントの超長期マーケット予測2019を利用しています。

| つみたて 4資産均等 |

|

|---|---|

| リターン | 2.75% ※信託報酬は考慮せず |

| リスク | 10.57% |

| 1年間の見込み損失額 | 投資額の18.4% |

※JPモルガンAMの超長期マーケット予測2019のデータを利用

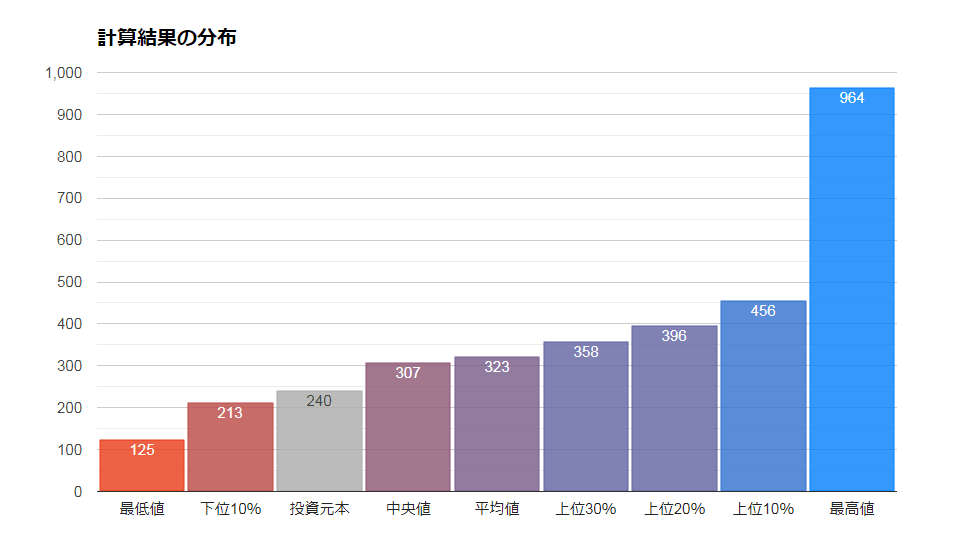

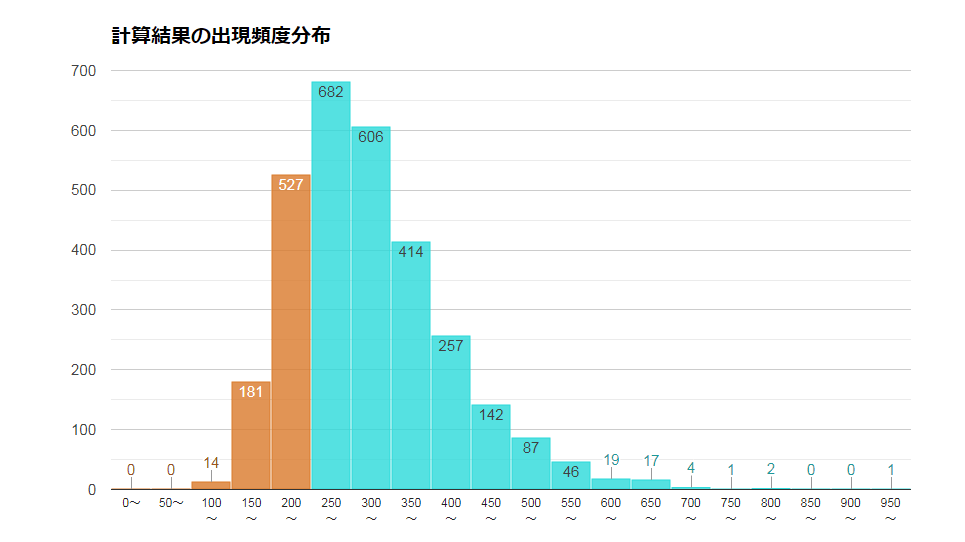

ここでは、毎月1万円を20年間積み立てた場合の将来予測を求めてみました。以下で述べる結果は、あなたの将来の運用成績を保証しませんので参考程度にご利用ください。

20年後はいくらに?

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

出典:JPモルガンAMの超長期マーケット予測2019のデータを利用しアセロラで算出

この計算では、240万円(毎月1万円 × 12ヶ月 × 20年)の積み立てに対し、中央値で306.9万円、平均323.4万円の運用成績になりました。正直なところ、他の投資信託に比べるとあまり増えないほうですね。

一方、20年後の元本割れの確率は19.4%でした。元本が割れて終わった場合、下位10%の運用成績は213万円(-27万円)ですので、大きく元本を割り込む可能性も低めです。

為替リスクを持つ資産クラスは全体の50%で、新興国やREIT(不動産投資信託)といった大きな値動きをする資産クラスは含まれていません。それが、つみたて4資産均等バランスの値動きの小ささに繋がっています。将来利益が出るかは日本株や先進国株が頑張れるか、次第ですね。

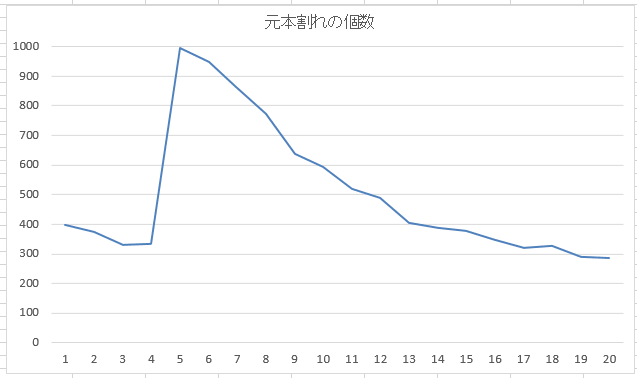

暴落回復シミュレーション

毎月1万円ずつ積み立てていたとして、仮にリーマンショックと同等の下落を経験したときに、その後何年含み損が続くかを求めてみました。今回のポートフォリオでは、運用5年目に-28.6%のリターン(1年間で投資額の3割を失う)になるものと仮定します。この-28.6%というリターンは2008年に実際に記録した下落幅です。

出典:筆者計算(リターン:2.75%/リスク:10.57%)

この計算では、5年目(暴落発生時)に全てのデータが含み損になります。その後、12年目(暴落発生から7年目)までに50%のデータが元本割れから回復します。20年目までには約70%の確率で元本割れから回復します。

つみたてNISAの場合、20年目(2037年)を過ぎると、1年目に買った分から順次特定口座に移されていきます。損失が出た状態で特定口座に移されると非課税メリットをまったく生かせなくなるため、運用期間中に暴落が発生しないことを願う限りです。

結果として、つみたて4資産均等バランスは買いなのか

個人的に商品性自体は好きですが、「つみたてんとう」シリーズでは4資産均等バランスよりも、つみたて8資産均等バランスのほうが選ばれる傾向にあります。あなたが「みんなと同じ」が良いなら、つみたて8資産均等バランスをチェックしても良いと思います。

なお、4資産均等バランスと8資産均等バランスでは、8資産タイプのほうがややハイリスクハイリターンになる可能性があります。あとは、あなたが

- 損失回避を重視するのか

- 利益獲得を重視するのか

にあわせてお選びください。

購入できる金融機関

約30の金融機関で購入できます。詳しくは公式サイトの販売のタブを見てください。

楽天証券で楽天カードを使って積立投資すると楽天スーパーポイントが付与されるのでお得ですが、楽天証券を利用するなら別の商品を選んでも良いと思います。

iDeCo(個人型確定拠出年金)での取り扱いはありません

2019年7月現在で、iDeCoを使ってつみたて4資産均等バランスに投資することはできません。

[スポンサーリンク]

まとめ

- つみたて4資産均等バランスは日本と先進国の株式と債券に投資を行なう商品。いわゆる伝統的資産に投資を行なっており、有名なところではGPIF(公的年金)の投資先と一緒

- つみたて4資産均等バランスの純資産は少ないが、マザーファンドの純資産は多い。ただし、純資産の少なさは人気の少なさの反映でもある

- つみたてんとうシリーズではつみたて8資産均等バランスのほうがよく選ばれている

どちらかといえば、あまり損をしたくない時に選ぶことが多い商品です。初めてのつみたてNISAを「銀行でやりたいとき」かつ「なるべく大損を避けたい」場合に本商品をお選びください。